개발비 무형자산 3사 모두 '제로', 이유는?

⑤R&D비용 판관비·제조원가로 계상…선제적 비용처리, 중장기 투자 영향

편집자주

‘피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 더벨이 들여다본다.

국내 배터리 3사의 공통점은 개발비용이 회계상 잠재 수익으로 연결되지 않고 있다는 점이다. 연구개발비는 통상 비용으로 처리되지만 상용화 가능성이 높을 경우 비용이 아닌 ‘자산’으로 분류할 수 있다. 하지만 LG에너지솔루션과 삼성SDI, SK온은 최근 수년간 자산화된 개발비가 전무했다.

세 회사 모두 매출의 4~6% 수준을 연구개발(R&D)에 투자 중인데 이중 미래 수익창출이 가능하다고 표시한 성과는 없었다는 뜻이다. 보수적 회계처리, 선행기술에 대한 장기적 투자 경향이 영향을 미쳤을 수 있다.

◇LG엔솔, 비용처리 후 매출로 보전…대부분 '인건비'

연구 지출액을 무형자산으로 반영하기 위해선 기술적 실현, 미래경제적 효익의 창출 가능성 등을 따져 일정 요건을 충족해야 한다. 자산화를 거치면 연간 수척억원에 달하는 R&D비용 가운데 일부를 보전 받을 수 있다.

이때 자산화된 비용은 ‘개발비’라는 계정 과목으로 올라가며, 무형자산으로 인정받지 못한 연구개발비용은 ‘경상연구개발비’ 또는 ‘경상개발비’ 등의 이름 아래 판매관리비나 제조원가로 빠져나간다. 무형자산에 해당하는지 여부에 대한 판단은 기업 측에 맡겨지고 있다. 무형자산인 개발비가 많이 책정됐다면 회사가 스스로 연구성과를 높게 평가했다는 의미다.

LG에너지솔루션의 경우 내부창출 개발 프로젝트가 '프로젝트 제안 및 선정', '아이디어 검증 및 기술확인', '개발 및 테스트, 상업화 의사결정', '최종안 테스트', '상업화' 등의 단계로 진행된다. 내부 기준에 따르면 이중 최종안 테스트 단계에서 나간 돈은 무형자산으로 인식하고 그 밖의 단계에서 발생한 지출은 비용처리하고 있다.

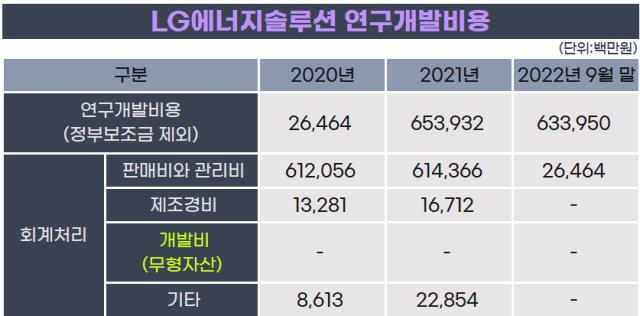

그러나 2020년 12월 LG화학에서 떨어져나온 뒤론 무형자산으로 설정된 연구개발비가 없는 상태가 3년째 계속되고 있다. 개발비 자산화율이 0%인 셈이다. 모체인 LG화학의 경우 소액이긴 해도 2019년에 172억원, 2020년에 43억원을 개발비로 반영했는데 이와 대비된다. 올 9월 말 누적기준으로 보면 LG에너지솔루션의 연구개발비용 6340억원 가운데 무형자산인 개발비는 0원, 판관비는 6121억원이었다. 나머지는 제조경비다.

LG에너지솔루션 관계자는 "현재 하는 개발 활동은 개발과 동시에 대부분 양산이 들어가기 때문에 자산으로 잡아서 상각하지 않고 바로 매출로 보전하는 개념"이라며 "무형자산으로 하지 않고 비용으로 잡고 있다"고 설명했다.

판관비로 분류된 연구개발비용이 6000억원대인데도 재무제표상 판매관리비 내역에서는 경상개발비가 1018억원으로 산정됐다는 점도 주목된다. 이유는 연구개발인력에 대한 급여와 출장비 등이 판관비 내역에서 경상개발비와 분리해 기재됐기 때문이다. 연구개발비용의 80% 이상인 5000억원 수준이 인건비 등으로 나갔다고 볼 수 있다.

◇중장기 연구개발, 보수적 회계기준 한몫

삼성SDI 역시 올해 자산으로 인식된 개발비가 없는 것은 마찬가지다. 뿐만 아니라 지금까지 쌓인 전체 무형자산 중에 개발비가 0원을 기록하고 있다. 과거 개발비 자산의 변화 추이를 보면 앞서 2014년에 제일모직을 흡수합병하면서 169억원을 개발비로 인식했었다. 하지만 그 해 120억원을 손상, 22억원을 상각으로 처리하면서 2015년 연초에 남은 개발비 자산은 27억원에 불과했다.

2015년에는 '개별취득'을 통해 17억7000만원 수준을 개발비로 인식했는데 이는 오스트리아 자동차부품사인 ‘마그나’의 전기자동차용 배터리팩사업을 인수했기 때문이다. 같은 해에 또 22억 수준을 손상 처리하고 꾸준히 매각과 처분 및 폐기 등의 과정을 거쳤다. 그 결과 2019년 말 누적 개발비 자산이 4억원대로 줄었고 2020년에는 마침내 0원이 됐다. 이후론 개발비로 추가된 자산이 없기 때문에 올 9월 기준으로 여전히 ‘제로’가 유지되고 있다.

구체적으로 삼성SDI가 올해 3분기까지 사용한 연구개발비용 7842억원 전부가 판매관리비로 분류됐다. LG에너지솔루션과 동일하게 인건비가 포함된 액수이며, 무형자산은 하나도 없었다. 전고체 배터리 등 바로 성과가 나오지 않는 선행기술에 상당한 연구비용을 쓰고 있는 부분이 한몫했을 가능성이 있다.

삼성SDI 관계자는 “(연구개발비용이) 당장 자산화 할 수 있는 것 보다 중장기 연구 개발에 투입되는 것으로 보면 된다”고 설명했다.

다만 삼성SDI가 이렇게 연구개발비를 전액 비용으로 처리하는 것은 내부적 회계 처리 기준을 보수적으로 잡은 영향도 있어 보인다. 어차피 자산화된 개발비는 2년 이상, 20년 이내의 기간을 ‘내용연수’로 해서 해당 기간에 걸쳐 비용 처리하기 때문이다.

또 개발비를 낙관적으로 자산화했다가 상업화에 실패하거나 기대만큼 수익을 내지 못할 때는 손상 처리되기도 한다. 따라서 선제적으로 비용처리를 하면 자산으로 인식한 개발비 손상에 따른 갑작스런 비용 발생을 막을 수 있다는 장점이 있다.

SK온도 같은 기조가 읽힌다. 작년 10월 SK이노베이션에서 떨어져 나온 이후 무형자산으로 쌓인 개발비는 0원이다. 올해 9월까지 쓴 연구개발비용 1703억원, 작년 사용한 연구개발비용 792억원이 전부 경상연구개발비로 계상됐다.

모체인 SK이노베이션을 봐도 2018년부터 5년째 무형자산 개발비가 없다는 점에서 비슷한 회계 기준을 적용하고 있다.

세 회사 모두 매출의 4~6% 수준을 연구개발(R&D)에 투자 중인데 이중 미래 수익창출이 가능하다고 표시한 성과는 없었다는 뜻이다. 보수적 회계처리, 선행기술에 대한 장기적 투자 경향이 영향을 미쳤을 수 있다.

◇LG엔솔, 비용처리 후 매출로 보전…대부분 '인건비'

연구 지출액을 무형자산으로 반영하기 위해선 기술적 실현, 미래경제적 효익의 창출 가능성 등을 따져 일정 요건을 충족해야 한다. 자산화를 거치면 연간 수척억원에 달하는 R&D비용 가운데 일부를 보전 받을 수 있다.

이때 자산화된 비용은 ‘개발비’라는 계정 과목으로 올라가며, 무형자산으로 인정받지 못한 연구개발비용은 ‘경상연구개발비’ 또는 ‘경상개발비’ 등의 이름 아래 판매관리비나 제조원가로 빠져나간다. 무형자산에 해당하는지 여부에 대한 판단은 기업 측에 맡겨지고 있다. 무형자산인 개발비가 많이 책정됐다면 회사가 스스로 연구성과를 높게 평가했다는 의미다.

LG에너지솔루션의 경우 내부창출 개발 프로젝트가 '프로젝트 제안 및 선정', '아이디어 검증 및 기술확인', '개발 및 테스트, 상업화 의사결정', '최종안 테스트', '상업화' 등의 단계로 진행된다. 내부 기준에 따르면 이중 최종안 테스트 단계에서 나간 돈은 무형자산으로 인식하고 그 밖의 단계에서 발생한 지출은 비용처리하고 있다.

그러나 2020년 12월 LG화학에서 떨어져나온 뒤론 무형자산으로 설정된 연구개발비가 없는 상태가 3년째 계속되고 있다. 개발비 자산화율이 0%인 셈이다. 모체인 LG화학의 경우 소액이긴 해도 2019년에 172억원, 2020년에 43억원을 개발비로 반영했는데 이와 대비된다. 올 9월 말 누적기준으로 보면 LG에너지솔루션의 연구개발비용 6340억원 가운데 무형자산인 개발비는 0원, 판관비는 6121억원이었다. 나머지는 제조경비다.

LG에너지솔루션 관계자는 "현재 하는 개발 활동은 개발과 동시에 대부분 양산이 들어가기 때문에 자산으로 잡아서 상각하지 않고 바로 매출로 보전하는 개념"이라며 "무형자산으로 하지 않고 비용으로 잡고 있다"고 설명했다.

판관비로 분류된 연구개발비용이 6000억원대인데도 재무제표상 판매관리비 내역에서는 경상개발비가 1018억원으로 산정됐다는 점도 주목된다. 이유는 연구개발인력에 대한 급여와 출장비 등이 판관비 내역에서 경상개발비와 분리해 기재됐기 때문이다. 연구개발비용의 80% 이상인 5000억원 수준이 인건비 등으로 나갔다고 볼 수 있다.

◇중장기 연구개발, 보수적 회계기준 한몫

삼성SDI 역시 올해 자산으로 인식된 개발비가 없는 것은 마찬가지다. 뿐만 아니라 지금까지 쌓인 전체 무형자산 중에 개발비가 0원을 기록하고 있다. 과거 개발비 자산의 변화 추이를 보면 앞서 2014년에 제일모직을 흡수합병하면서 169억원을 개발비로 인식했었다. 하지만 그 해 120억원을 손상, 22억원을 상각으로 처리하면서 2015년 연초에 남은 개발비 자산은 27억원에 불과했다.

2015년에는 '개별취득'을 통해 17억7000만원 수준을 개발비로 인식했는데 이는 오스트리아 자동차부품사인 ‘마그나’의 전기자동차용 배터리팩사업을 인수했기 때문이다. 같은 해에 또 22억 수준을 손상 처리하고 꾸준히 매각과 처분 및 폐기 등의 과정을 거쳤다. 그 결과 2019년 말 누적 개발비 자산이 4억원대로 줄었고 2020년에는 마침내 0원이 됐다. 이후론 개발비로 추가된 자산이 없기 때문에 올 9월 기준으로 여전히 ‘제로’가 유지되고 있다.

구체적으로 삼성SDI가 올해 3분기까지 사용한 연구개발비용 7842억원 전부가 판매관리비로 분류됐다. LG에너지솔루션과 동일하게 인건비가 포함된 액수이며, 무형자산은 하나도 없었다. 전고체 배터리 등 바로 성과가 나오지 않는 선행기술에 상당한 연구비용을 쓰고 있는 부분이 한몫했을 가능성이 있다.

삼성SDI 관계자는 “(연구개발비용이) 당장 자산화 할 수 있는 것 보다 중장기 연구 개발에 투입되는 것으로 보면 된다”고 설명했다.

다만 삼성SDI가 이렇게 연구개발비를 전액 비용으로 처리하는 것은 내부적 회계 처리 기준을 보수적으로 잡은 영향도 있어 보인다. 어차피 자산화된 개발비는 2년 이상, 20년 이내의 기간을 ‘내용연수’로 해서 해당 기간에 걸쳐 비용 처리하기 때문이다.

또 개발비를 낙관적으로 자산화했다가 상업화에 실패하거나 기대만큼 수익을 내지 못할 때는 손상 처리되기도 한다. 따라서 선제적으로 비용처리를 하면 자산으로 인식한 개발비 손상에 따른 갑작스런 비용 발생을 막을 수 있다는 장점이 있다.

SK온도 같은 기조가 읽힌다. 작년 10월 SK이노베이션에서 떨어져 나온 이후 무형자산으로 쌓인 개발비는 0원이다. 올해 9월까지 쓴 연구개발비용 1703억원, 작년 사용한 연구개발비용 792억원이 전부 경상연구개발비로 계상됐다.

모체인 SK이노베이션을 봐도 2018년부터 5년째 무형자산 개발비가 없다는 점에서 비슷한 회계 기준을 적용하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사