태영건설, 원자재 부담 4년래 최고치…분양공사 관건

원가율 88.1%, 수익성 발목…곳간지기 이승모 전무 시험대

태영건설이 원자재값 상승 부담을 피하지 못하고 있다. 한때 80% 초반까지 내려갔던 원가율은 1여년만에 90%선을 위협하고 있다. 회사 전체 수익구조를 감안할 때 치명적인 수준은 아니지만 점차 관리가 필요한 수준이라는 지적이 제기된다.

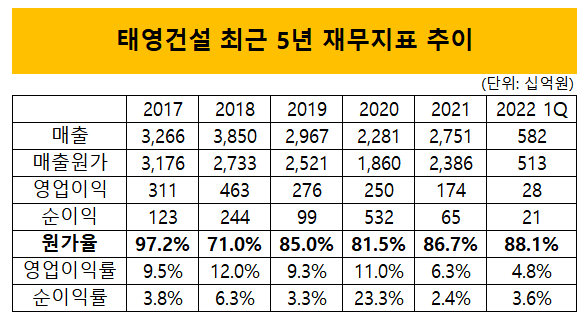

지난 1분기 태영건설의 매출 원가는 약 5140억원이다. 분기 매출액 5830억원을 감안하면 원가율은 88.1% 수준이다. 지난해말 기준 86.7%까지 올라온 데 이어 1분기만에 1.4%포인트 추가 상승했다.

1분기 원가율은 연간 추이로 봤을 때 2018년 이후 3~4년만에 최고치 수준이다. 2017년 일시적으로 97%까지 치솟았는데 이듬해 70%대까지 내려갔다. 이후 줄곧 80% 초중반대에 머물렀다. 2019년에는 85%를 찍었으나 이듬해 다시 81%로 낮추는 원가관리 역량을 선보였다. 이같은 원가관리 덕에 태영건설은 최근 수년간 업계에서 수익성이 높은 건설사로 꼽혔다.

다만 지난해부터는 다른 건설사와 마찬가지로 원가율 급등을 피하지 못했다. 전 세계적으로 진행된 원자재값 상승 기류 탓이다. 지난해말 사업보고서 기준으로는 톤당 철근 가격이 전년도 말 톤당 68만5000원에서 96만6000원으로 1년만에 41% 올랐다. 같은 기간 레미콘은 7%, 아스콘은 12% 올랐다. 지난해까지 태엉건설의 주요 자재 구매 현황을 보면 철근과 레미콘 구매액 비중은 전체의 40%를 넘는다. 1년 사이 5%포인트 넘는 원가율 상승폭을 피할 수 없었다.

여기에 지난해까지 이뤄진 자체사업 현장 공사 종료 여파로 수익성 타격이 커졌다. 태영건설 현장 중 중 가장 수익성이 높은 자체사업 현장 공사가 2020년~2021년 1분기 사이에 대거 종료되면서 수익성 상승 동력이 약해졌다. 10% 안팎을 꾸준히 유지하던 태영건설의 영업이익률은 6%대까지 떨어졌다.

올해 1분기도 비슷한 추세가 이어졌다. 레미콘과 아스콘 가격은 동결됐지만 가장 큰 매입 비중(31%)을 차지하고 있는 철근의 경우 톤당 약 8% 더 올랐다. 2020년말 가격인 톤당 68만5000원과 비교하면 1년여 사이 가격이 50% 넘게 오른 셈이다.

그 동안 원가율은 1.4%포인트 올랐다. 영업이익률 역시 4.8%로 더 낮아졌다. 연간 추이를 감안했을 때 영업이익률이 5% 아래로 내려간 것은 최근 5~6년래 처음이다.

고무적인 부분은 지난해까지 감소세였던 분양공사가 반등세를 보이면서 이 부문 원가율도 같이 낮아졌다는 점이다. 1분기 기준 계약자산 현황을 보면 분양공사 진행 청구액은 약 5430억원으로 지난해말 3686억원 대비 늘어났다. 이에 대한 누적원가는 3489억원에 그치면서 공사 원가율은 64%대로 크게 낮췄다.

분양공사는 올해 이후 다시 늘어날 전망이다. 미착공 대형 자체사업이 아직 많이 남아있다. 경남 양산, 인천 용마루, 세종시 등 현장이 모두 1000억원대 규모다. △김포지역 도시개발(8500세대) △신경주 2차(1400세대) △창원복합행정타운(3000세대 ) △네오시티(3700세대) 등도 내년부터 착공이 예정돼 있다.

원가관리는 올해 수익성을 좌우하는 최대 관심 이슈가 될 전망이다. 비용 통제를 비롯해 회사 재무전략 전반을 지휘하는 인물은 이승모 경영본부장(전무)이다. 태영건설엔 공식 최고재무책임자(CFO) 직책이 없어 경영본부장이 그 역할을 대신한다.

이 전무는 태영건설에만 30년 넘게 몸 담은 '태영맨'이다. 동국대 회계학과를 졸업하고 태영건설에 입사한 이후 기획부장을 거쳐 2007년에 이사직에 올랐다. 2008년 말 기획팀 상무보와 2010년 상무(을), 2012년 말 상무(갑)으로 승진했다. 2014년 초에 전무로 승진한 뒤 8년째 CFO 역할을 하고 있다. 건설업계 장수 CFO로도 꼽히는 이 전무가 올해 다시 한번 시험대에 오를 전망이다.

지난 1분기 태영건설의 매출 원가는 약 5140억원이다. 분기 매출액 5830억원을 감안하면 원가율은 88.1% 수준이다. 지난해말 기준 86.7%까지 올라온 데 이어 1분기만에 1.4%포인트 추가 상승했다.

1분기 원가율은 연간 추이로 봤을 때 2018년 이후 3~4년만에 최고치 수준이다. 2017년 일시적으로 97%까지 치솟았는데 이듬해 70%대까지 내려갔다. 이후 줄곧 80% 초중반대에 머물렀다. 2019년에는 85%를 찍었으나 이듬해 다시 81%로 낮추는 원가관리 역량을 선보였다. 이같은 원가관리 덕에 태영건설은 최근 수년간 업계에서 수익성이 높은 건설사로 꼽혔다.

다만 지난해부터는 다른 건설사와 마찬가지로 원가율 급등을 피하지 못했다. 전 세계적으로 진행된 원자재값 상승 기류 탓이다. 지난해말 사업보고서 기준으로는 톤당 철근 가격이 전년도 말 톤당 68만5000원에서 96만6000원으로 1년만에 41% 올랐다. 같은 기간 레미콘은 7%, 아스콘은 12% 올랐다. 지난해까지 태엉건설의 주요 자재 구매 현황을 보면 철근과 레미콘 구매액 비중은 전체의 40%를 넘는다. 1년 사이 5%포인트 넘는 원가율 상승폭을 피할 수 없었다.

여기에 지난해까지 이뤄진 자체사업 현장 공사 종료 여파로 수익성 타격이 커졌다. 태영건설 현장 중 중 가장 수익성이 높은 자체사업 현장 공사가 2020년~2021년 1분기 사이에 대거 종료되면서 수익성 상승 동력이 약해졌다. 10% 안팎을 꾸준히 유지하던 태영건설의 영업이익률은 6%대까지 떨어졌다.

올해 1분기도 비슷한 추세가 이어졌다. 레미콘과 아스콘 가격은 동결됐지만 가장 큰 매입 비중(31%)을 차지하고 있는 철근의 경우 톤당 약 8% 더 올랐다. 2020년말 가격인 톤당 68만5000원과 비교하면 1년여 사이 가격이 50% 넘게 오른 셈이다.

그 동안 원가율은 1.4%포인트 올랐다. 영업이익률 역시 4.8%로 더 낮아졌다. 연간 추이를 감안했을 때 영업이익률이 5% 아래로 내려간 것은 최근 5~6년래 처음이다.

고무적인 부분은 지난해까지 감소세였던 분양공사가 반등세를 보이면서 이 부문 원가율도 같이 낮아졌다는 점이다. 1분기 기준 계약자산 현황을 보면 분양공사 진행 청구액은 약 5430억원으로 지난해말 3686억원 대비 늘어났다. 이에 대한 누적원가는 3489억원에 그치면서 공사 원가율은 64%대로 크게 낮췄다.

분양공사는 올해 이후 다시 늘어날 전망이다. 미착공 대형 자체사업이 아직 많이 남아있다. 경남 양산, 인천 용마루, 세종시 등 현장이 모두 1000억원대 규모다. △김포지역 도시개발(8500세대) △신경주 2차(1400세대) △창원복합행정타운(3000세대 ) △네오시티(3700세대) 등도 내년부터 착공이 예정돼 있다.

원가관리는 올해 수익성을 좌우하는 최대 관심 이슈가 될 전망이다. 비용 통제를 비롯해 회사 재무전략 전반을 지휘하는 인물은 이승모 경영본부장(전무)이다. 태영건설엔 공식 최고재무책임자(CFO) 직책이 없어 경영본부장이 그 역할을 대신한다.

이 전무는 태영건설에만 30년 넘게 몸 담은 '태영맨'이다. 동국대 회계학과를 졸업하고 태영건설에 입사한 이후 기획부장을 거쳐 2007년에 이사직에 올랐다. 2008년 말 기획팀 상무보와 2010년 상무(을), 2012년 말 상무(갑)으로 승진했다. 2014년 초에 전무로 승진한 뒤 8년째 CFO 역할을 하고 있다. 건설업계 장수 CFO로도 꼽히는 이 전무가 올해 다시 한번 시험대에 오를 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사