현대건설, 대형사 바게닝 파워로 원가율 방어 성공

원자재값 상승에도 그룹사 매입 계약 '든든'…리스크 관리능력 입증

현대건설이 그룹 관계사와의 교섭력을 발휘해 매입원을 다변화한 덕에 원가율 안정화에 성공했다. 건설업계 전반에서 글로벌 원자재값 상승으로 인한 리스크 관리능력이 부각되는 상황에서 나온 성과라는 점에서 주목된다.

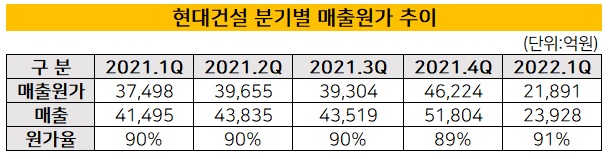

27일 금융감독원 전자공시시스템에 따르면 현대건설의 연결기준 1분기 매출원가는 3조7740억원으로 나타났다. 이는 전년 동기 대비 0.06% 증가하는 데 그친 수준이다.

매출원가는 글로벌 공급망 악화와 원자재값 상승으로 인해 지난해 4분기 4조6224억원까지 늘었다가 1분기 만에 개선세를 나타냈다. 지난해 1분기부터 4분기까지 매출원가는 △3조7498억원 △3조9655억원 △3조9304억원 △4조6224억원으로 나타났다.

매출원가율도 최고점을 찍은 지난해 분기별 실적과 비교하면 상당 부분 안정화됐다. 현대건설은 2018년부터 90%대 원가율을 방어하며 1%포인트 상승과 하락을 반복하고 있다. 분기별 원가율은 89~91% 수준을 유지하고 있다.

업계에선 원가 상승으로 인한 현대건설의 사업 리스크를 낮게 보고 있다. 대형 건설사로서 바게닝 파워와 브랜드 인지도를 보유하고 있을 뿐만 아니라 그룹 관계사와 협력해 원가 리스크를 관리하고 있기 때문이다.

원자재 매입현황을 보면 현대건설은 현대제철과 현대스틸산업, 현대리바트, 현대알루미늄으로부터 토목자재와 건축자재를 매입하고 있다. 해외 수입원을 제외하면 대부분 현대차그룹 계열사와 원자재 계약을 맺고 있다.

종속기업인 현대엔지니어링도 현대제철과 현대리바트로부터 매입한 건축 원자재를 투입해 주택사업부문에서 원가율을 관리하고 있다.

다만 국내 주택부문의 원가율은 1~2%포인트 감소할 가능성이 남아 있다. 공동주택 표준공사비 인상분 8.4%를 반영하면 2년 누적 기준 주택부문 매출총이익률은 1% 정도 하락할 전망이다.

민간 주택사업은 에스컬레이션 조항이 없는 대표적인 부문으로 물가 등 변동에 따라 손실이 커지는 구조다. 현재 주택 수주잔고 중 도급 증액 관련 문구가 없는 계약은 14% 정도다.

현대건설은 러시아의 우크라이나 침공과 글로벌 공급망 악화 등 대내외 환경 변화에 따른 영향을 받았다. 매출원가는 2019년 15조5528억원을 기록한 이후 이듬해 15조5739억원으로 소픅 늘었다가 지난해 16조2682억원으로 4%대 증가세를 나타냈다.

봉강류(철근) 원재료 가격은 톤당 100만2000원으로 전년 동기 대비 38% 증가했다. 철근 가격은 지난해말 전년 대비 26% 상승한 85만7000원을 기록했는데 1분기 만에 16% 추가 상승했다.

철근 가격 추이를 보면 △2017년 65만1000원 △2018년 73만2500원 △2019년 72만4000원으로 비교적 안정적인 흐름이 나타났다. 하지만 2020년 코로나 확산 후 글로벌 공급망이 둔화되면서 가격이 급증했다.

건물 구조물에 쓰이는 강판류(후판)는 가격 상승폭이 더 컸다. 톤당 강판류 가격은 2020년 58만5833원에서 1분기 114만원으로 2배 가까이 상승했다. 비교적 가경 상승폭이 적었던 레미콘과 시멘트 가격도 지난해말과 비교해 4% 가량 증가했다.

27일 금융감독원 전자공시시스템에 따르면 현대건설의 연결기준 1분기 매출원가는 3조7740억원으로 나타났다. 이는 전년 동기 대비 0.06% 증가하는 데 그친 수준이다.

매출원가는 글로벌 공급망 악화와 원자재값 상승으로 인해 지난해 4분기 4조6224억원까지 늘었다가 1분기 만에 개선세를 나타냈다. 지난해 1분기부터 4분기까지 매출원가는 △3조7498억원 △3조9655억원 △3조9304억원 △4조6224억원으로 나타났다.

매출원가율도 최고점을 찍은 지난해 분기별 실적과 비교하면 상당 부분 안정화됐다. 현대건설은 2018년부터 90%대 원가율을 방어하며 1%포인트 상승과 하락을 반복하고 있다. 분기별 원가율은 89~91% 수준을 유지하고 있다.

업계에선 원가 상승으로 인한 현대건설의 사업 리스크를 낮게 보고 있다. 대형 건설사로서 바게닝 파워와 브랜드 인지도를 보유하고 있을 뿐만 아니라 그룹 관계사와 협력해 원가 리스크를 관리하고 있기 때문이다.

원자재 매입현황을 보면 현대건설은 현대제철과 현대스틸산업, 현대리바트, 현대알루미늄으로부터 토목자재와 건축자재를 매입하고 있다. 해외 수입원을 제외하면 대부분 현대차그룹 계열사와 원자재 계약을 맺고 있다.

종속기업인 현대엔지니어링도 현대제철과 현대리바트로부터 매입한 건축 원자재를 투입해 주택사업부문에서 원가율을 관리하고 있다.

다만 국내 주택부문의 원가율은 1~2%포인트 감소할 가능성이 남아 있다. 공동주택 표준공사비 인상분 8.4%를 반영하면 2년 누적 기준 주택부문 매출총이익률은 1% 정도 하락할 전망이다.

민간 주택사업은 에스컬레이션 조항이 없는 대표적인 부문으로 물가 등 변동에 따라 손실이 커지는 구조다. 현재 주택 수주잔고 중 도급 증액 관련 문구가 없는 계약은 14% 정도다.

현대건설은 러시아의 우크라이나 침공과 글로벌 공급망 악화 등 대내외 환경 변화에 따른 영향을 받았다. 매출원가는 2019년 15조5528억원을 기록한 이후 이듬해 15조5739억원으로 소픅 늘었다가 지난해 16조2682억원으로 4%대 증가세를 나타냈다.

봉강류(철근) 원재료 가격은 톤당 100만2000원으로 전년 동기 대비 38% 증가했다. 철근 가격은 지난해말 전년 대비 26% 상승한 85만7000원을 기록했는데 1분기 만에 16% 추가 상승했다.

철근 가격 추이를 보면 △2017년 65만1000원 △2018년 73만2500원 △2019년 72만4000원으로 비교적 안정적인 흐름이 나타났다. 하지만 2020년 코로나 확산 후 글로벌 공급망이 둔화되면서 가격이 급증했다.

건물 구조물에 쓰이는 강판류(후판)는 가격 상승폭이 더 컸다. 톤당 강판류 가격은 2020년 58만5833원에서 1분기 114만원으로 2배 가까이 상승했다. 비교적 가경 상승폭이 적었던 레미콘과 시멘트 가격도 지난해말과 비교해 4% 가량 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사