현대건설, 원자재 슈퍼사이클에도 집중 관리 '선방'

철근·후판 상승 불구 원가율 1.7%P 오히려 감소…관리 능력 입증

현대건설은 지난해 급등한 원자재값의 영향을 최소화하는데 성공했다. 주택공사에서 흔히 사용되는 원재료인 철근과 강판 가격은 대폭 상승했음에도 원가율은 오히려 1% 포인트 감소했다. 안정적인 매입원을 확보하는 등 영업관리에 성공한 결과다.

다만 올해 철근과 시멘트, 원유 등 원자재값이 요동치고 있어 기대보다 우려가 큰 상황이다. '영업익 1조 클럽' 탈환에 도전하고 있는 현대건설 입장에선 원가관리의 중요성이 더욱 부각될 전망이다.

5일 금융감독원 전자공시시스템에 따르면 현대건설의 봉강류(철근) 원재료 가격은 지난해 톤당 85만7000원으로 전년 대비 26% 상승했다. 봉강류 추이를 보면 △2017년 65만1000원 △2018년 73만2500원 △2019년 72만4000원으로 비교적 안정적인 흐름이 나타났다. 하지만 2020년 코로나 확산 후 글로벌 공급망이 둔화되면서 원자재 수급에 차질이 발생했다.

건물 구조물에 쓰이는 강판류(후판)는 가격 상승폭이 더 컸다. 톤당 강판류 가격은 2020년 58만5833원에서 지난해 98만2500원으로 60% 가까이 상승했다.

반면 레미콘은 루베(㎥)당 6만6650원에서 6만8525원으로 상승했고 시멘트는 톤당 6만5875원에서 6만7250원으로 소폭 오르는 데 그쳤다. 2000곳이 넘는 국내 레미콘사의 공급량으로 인해 가격 변동이 크지 않은 것으로 풀이된다.

플랜트 원자재인 두바이유는 배럴당 41.98달러에서 69.41달러로 65% 급증했다. 현대건설은 차츰 플랜트 공사를 줄이고 있지만 원유 상승에 따라 적지 않은 타격을 입을 것으로 예상된다.

플랜트 매출 실적은 3조5109억원에서 3조5655억원으로 소폭 늘었지만 2018년 5조4988억원을 기록했던 점과 비교하면 상당히 축소된 상황이다. 코로나로 해외건설 발주가 얼어붙은 가운데 플랜트 매출 비중은 2019년 25.4%에서 지난해 19.4%까지 감소했다.

원자재값이 매년 상승하고 있음에도 현대건설의 매출원가율은 안정적인 흐름을 보이고 있다. 매출 대비 원자재값을 나타내는 매출원가율은 90%다. 2018년 90%대에 들어선 이후 1%포인트 상승과 하락을 반복하고 있다. 주력 사업인 주택의 원자재값이 절반 이상 상승한 점을 감안하면 영업관리에 나름 선방했다. 다른 대형 건설사와 비교해도 눈에 띄게 높은 수준은 아니다.

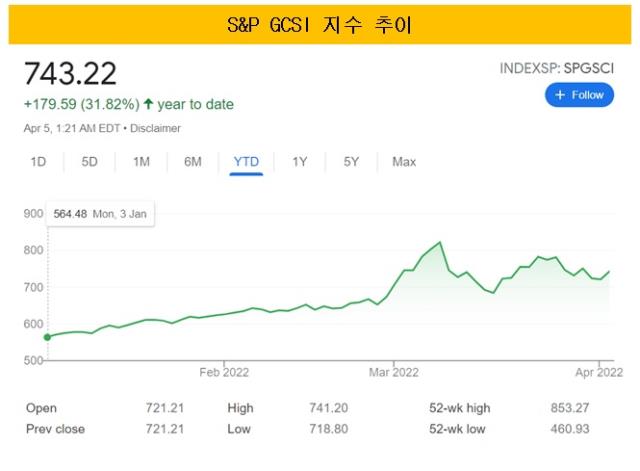

업계에선 글로벌 공급망 악화와 원자재값 상승으로 건설사들의 수급사정이 더욱 악화될 수 있다는 분석이 제기된다. 원자재 지수를 추종하는 S&P GCSI는 2020년 4월 기점으로 3배 가까이 상승한 744를 기록했다. GSCI는 원유와 천연가스, 구리, 니켈, 금 등 24개 선물상품으로 구성된다.

기업의 재무를 총괄하는 최고재무전문가(CFO)는 환율과 원자재 가격 변화에 민감할 수 밖에 없다. 현대건설 김광평 전무도 영업관리에 만전을 기하고 있다. 김 전무는 2011년 현대건설에 합류한 이래 경영관리실장에서 재무관리실장, 재경사업부장 등을 두루 거친 후 재무 전반을 책임지는 자리에 오른 인물이다.

원자재는 재무관리 차원에서 개선이 필요하다. 가격 상승을 염두하고 미리 선매입하거나 매입원을 다양화하는 방식으로 대응할 수 있다. 현대건설은 현대제철과 현대엘리베이터, 현대스틸산업 등 그룹사로부터 원자재를 매입하고 있어 타사 대비 안정적인 수급이 가능할 것으로 보인다.

다만 올해 철근과 시멘트, 원유 등 원자재값이 요동치고 있어 기대보다 우려가 큰 상황이다. '영업익 1조 클럽' 탈환에 도전하고 있는 현대건설 입장에선 원가관리의 중요성이 더욱 부각될 전망이다.

5일 금융감독원 전자공시시스템에 따르면 현대건설의 봉강류(철근) 원재료 가격은 지난해 톤당 85만7000원으로 전년 대비 26% 상승했다. 봉강류 추이를 보면 △2017년 65만1000원 △2018년 73만2500원 △2019년 72만4000원으로 비교적 안정적인 흐름이 나타났다. 하지만 2020년 코로나 확산 후 글로벌 공급망이 둔화되면서 원자재 수급에 차질이 발생했다.

건물 구조물에 쓰이는 강판류(후판)는 가격 상승폭이 더 컸다. 톤당 강판류 가격은 2020년 58만5833원에서 지난해 98만2500원으로 60% 가까이 상승했다.

반면 레미콘은 루베(㎥)당 6만6650원에서 6만8525원으로 상승했고 시멘트는 톤당 6만5875원에서 6만7250원으로 소폭 오르는 데 그쳤다. 2000곳이 넘는 국내 레미콘사의 공급량으로 인해 가격 변동이 크지 않은 것으로 풀이된다.

플랜트 원자재인 두바이유는 배럴당 41.98달러에서 69.41달러로 65% 급증했다. 현대건설은 차츰 플랜트 공사를 줄이고 있지만 원유 상승에 따라 적지 않은 타격을 입을 것으로 예상된다.

플랜트 매출 실적은 3조5109억원에서 3조5655억원으로 소폭 늘었지만 2018년 5조4988억원을 기록했던 점과 비교하면 상당히 축소된 상황이다. 코로나로 해외건설 발주가 얼어붙은 가운데 플랜트 매출 비중은 2019년 25.4%에서 지난해 19.4%까지 감소했다.

원자재값이 매년 상승하고 있음에도 현대건설의 매출원가율은 안정적인 흐름을 보이고 있다. 매출 대비 원자재값을 나타내는 매출원가율은 90%다. 2018년 90%대에 들어선 이후 1%포인트 상승과 하락을 반복하고 있다. 주력 사업인 주택의 원자재값이 절반 이상 상승한 점을 감안하면 영업관리에 나름 선방했다. 다른 대형 건설사와 비교해도 눈에 띄게 높은 수준은 아니다.

업계에선 글로벌 공급망 악화와 원자재값 상승으로 건설사들의 수급사정이 더욱 악화될 수 있다는 분석이 제기된다. 원자재 지수를 추종하는 S&P GCSI는 2020년 4월 기점으로 3배 가까이 상승한 744를 기록했다. GSCI는 원유와 천연가스, 구리, 니켈, 금 등 24개 선물상품으로 구성된다.

기업의 재무를 총괄하는 최고재무전문가(CFO)는 환율과 원자재 가격 변화에 민감할 수 밖에 없다. 현대건설 김광평 전무도 영업관리에 만전을 기하고 있다. 김 전무는 2011년 현대건설에 합류한 이래 경영관리실장에서 재무관리실장, 재경사업부장 등을 두루 거친 후 재무 전반을 책임지는 자리에 오른 인물이다.

원자재는 재무관리 차원에서 개선이 필요하다. 가격 상승을 염두하고 미리 선매입하거나 매입원을 다양화하는 방식으로 대응할 수 있다. 현대건설은 현대제철과 현대엘리베이터, 현대스틸산업 등 그룹사로부터 원자재를 매입하고 있어 타사 대비 안정적인 수급이 가능할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >