"평판보다 실리"…장기CP·P-CBO '문전성시'

③만기 긴 데다 조달금리 메리트까지, 실속 챙기기 '최우선'

편집자주

회사채 시장 분위기가 심상치 않다. 금리 불확실성이 커졌기 때문이다. 기준금리 인상으로 시장금리가 치솟자 채권평가손실을 우려한 투자자들이 회사채를 외면하고 있다. 크레딧 스프레드가 벌어지고 미매각률도 높아졌다. 신용등급별, 크레딧 이슈별로 발행사와 주관회사의 고민도 한층 깊어졌다. 더벨이 금리상승기 회사채 시장을 긴급 점검해본다.

공모 회사채 발행의 문턱이 높아지면서 장기CP(기업어음)와 신용보증기금 P-CBO(프라이머리 채권담보부증권)가 주목받고 있다. 공모채의 대안으로 발행을 검토하는 기업이 적잖은 것으로 파악된다. 회사채와 크게 다르지 않지만 수요예측을 치르지 않는 데다 조달금리 메리트가 있기 때문이다.

장기CP 등을 발행하면 평판에 금이 갈 수 있다는 우려도 무색해지고 있다. 그동안 장기CP는 크레딧에 문제가 있거나 사정이 어려운 발행사가 쓰는 조달수단으로 여겨졌지만 분위기가 바뀌었다. 장기CP든 P-CBO든 일단 저금리에 자금을 조달해야 한다는 발행사의 실리가 평판보다 우선순위에 놓인 셈이다.

◇"공모채 대신 장기CP", 기업 발길 이어져

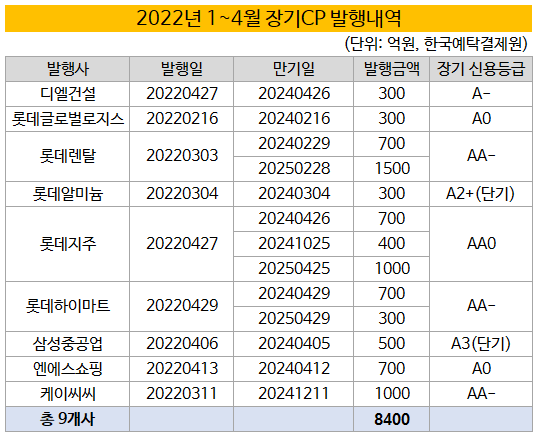

한국예탁결제원 증권정보포털(SEIBro)에 따르면 올 들어 현재까지 발행된 일반기업 장기CP는 모두 8400억원인 것으로 집계됐다. 롯데글로벌로지스, 롯데렌탈 등 모두 9개 기업이 장기CP를 발행했다. 장기CP는 만기가 1년 이상인 기업어음을 말한다.

2021년 연간 발행규모와 비교해도 결코 적지 않다. 지난해 장기CP를 발행한 기업은 모두 13곳으로 1조2250억원 규모다. 2021년 연간 발행규모의 70%에 가까운 장기CP가 불과 4개월 만에 쏟아진 셈이다.

조달 편의성이 높은 데다 금리 메리트까지 더해졌기 때문이다. 투자은행업계 관계자는 “장기CP는 공모채에 비해 발행절차가 간단하고 신용등급 평가 부담이 적다”며 “최근에는 장기CP 조달금리가 공모채보다 낮아져 발행사들의 관심이 커졌다”고 말했다.

장기CP는 발행한도나 만기에 제한이 없고 대표이사 직권으로 발행할 수 있다. 만기구조가 회사채와 같아도 단기 신용등급을 받는다.

반면 공모채를 발행하려면 이사회 결의를 거쳐야 하고 두 곳 이상의 신용평가사에서 장기 신용등급을 받아야 한다. 장기 신용등급은 단기 신용등급보다 등급체계가 훨씬 세분화되어 있어 발행사로서는 더욱 민감해질 수밖에 없다.

더욱이 장기CP는 증권신고서를 제출하더라도 수요예측은 거치지 않는다. 증권신고서 제출규정조차 1년간 보호예수, 전매제한 등 조건을 걸면 피해갈 수 있다. 디엘건설, 롯데알미늄, 롯데하이마트 등이 증권신고서를 제출하지 않고 장기CP를 발행한 배경이다.

최근에는 장기CP 조달금리가 공모채보다 낮아지면서 발행사들의 관심이 더욱 커졌다. KCC가 대표적이다. 3월 발행한 장기CP 금리가 4월 찍은 공모채보다 낮았다. 장기CP 조달금리는 개별민평금리 대비 -4bp로 책정됐지만 공모채 낙찰금리는 +12bp였다. 장기CP 2년 9개월물, 공모채는 3년물로 만기 차이는 적었지만 조달금리 격차가 크게 벌어진 셈이다.

투자은행업계 관계자는 “장기CP는 투자자풀이 달라 공모채보다 낮은 금리에 발행되기도 한다"며 “예전에는 크레딧 약점을 숨기고자 장기CP를 발행하는 사례가 많았다면, 최근에는 금리를 이유로 발행을 고려하는 기업이 늘고 있다”고 말했다.

투자자 입장에서도 장기CP는 채권평가손실을 피할 수 있는 변칙적 투자수단으로 활용된다. 공모채는 시가평가를 적용받지만 장기CP는 장부가평가가 이뤄지기 때문이다. 장기CP의 고질적 병폐로 투명성, 자본시장 왜곡, 투자자 보호 등이 꼽히지만 눈앞의 경제적 실리가 우선시된 셈이다.

◇신보 P-CBO, 대기업에게도 문호 개방…조달 수요 ‘꾸준’

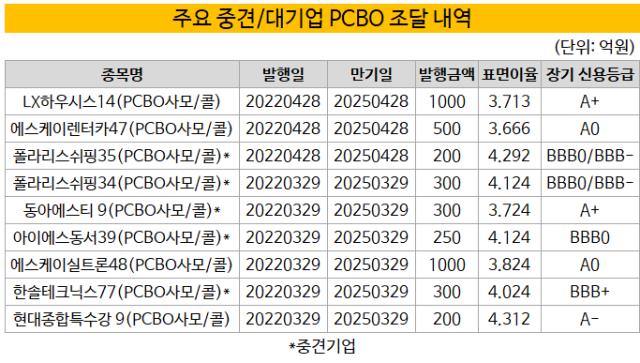

신용보증기금의 P-CBO을 활용하는 대기업도 적지 않다. 투자은행업계 관계자는 “코로나19 사태 직후에는 펀더멘탈이 약해지거나 공모채를 발행하기 어려운 대기업이 P-CBO를 활용했다"며 "그러나 최근에는 조달금리를 낮추고자 P-CBO를 문의하는 대기업이 증가했다"고 말했다.

P-CBO는 원래 중소기업과 중견기업을 지원하기 위해 나온 대책이다. 그러나 코로나19 사태가 심상치 않자 신용보증기금은 2020년부터 한시적으로 P-CBO 지원대상을 대기업까지 넓혔다.

지난해 P-CBO를 활용한 대기업은 주로 공모채를 발행하기 어렵거나 미매각을 낸 곳이 많았다. CJCGV와 CJ푸드빌, 현대건설기계, 롯데컬쳐웍스 등이다.

올해 들어서는 분위기가 바뀌었다. LX하우시스, SK렌터카, SK실트론 등 신용도가 A급인 기업마저 P-CBO로 자금을 조달했다.

발행금리에 메리트가 있다고 판단한 것으로 보인다. 신용보증기금 P-CBO를 활용할 경우 A-등급 이상의 대기업이 부담하는 조달비용은 3년물 개별민평에 10~30bp를 가산한 수준이다. 현재 A급 공모채가 수요예측에서 미매각을 내거나 가산금리를 크게 높여야 하는 점을 고려하면 P-CBO 조달비용이 더 저렴다고 느꼈을 수 있다.

투자은행업계 관계자는 “AA급이나 BBB급 공모채에 비해 A급 투자자군은 현저히 적다”며 “A급 발행사라면 신용보증기금의 P-CBO를 공모채 대안으로 활용할 가능성이 있다”고 말했다.

장기CP 등을 발행하면 평판에 금이 갈 수 있다는 우려도 무색해지고 있다. 그동안 장기CP는 크레딧에 문제가 있거나 사정이 어려운 발행사가 쓰는 조달수단으로 여겨졌지만 분위기가 바뀌었다. 장기CP든 P-CBO든 일단 저금리에 자금을 조달해야 한다는 발행사의 실리가 평판보다 우선순위에 놓인 셈이다.

◇"공모채 대신 장기CP", 기업 발길 이어져

한국예탁결제원 증권정보포털(SEIBro)에 따르면 올 들어 현재까지 발행된 일반기업 장기CP는 모두 8400억원인 것으로 집계됐다. 롯데글로벌로지스, 롯데렌탈 등 모두 9개 기업이 장기CP를 발행했다. 장기CP는 만기가 1년 이상인 기업어음을 말한다.

2021년 연간 발행규모와 비교해도 결코 적지 않다. 지난해 장기CP를 발행한 기업은 모두 13곳으로 1조2250억원 규모다. 2021년 연간 발행규모의 70%에 가까운 장기CP가 불과 4개월 만에 쏟아진 셈이다.

조달 편의성이 높은 데다 금리 메리트까지 더해졌기 때문이다. 투자은행업계 관계자는 “장기CP는 공모채에 비해 발행절차가 간단하고 신용등급 평가 부담이 적다”며 “최근에는 장기CP 조달금리가 공모채보다 낮아져 발행사들의 관심이 커졌다”고 말했다.

장기CP는 발행한도나 만기에 제한이 없고 대표이사 직권으로 발행할 수 있다. 만기구조가 회사채와 같아도 단기 신용등급을 받는다.

반면 공모채를 발행하려면 이사회 결의를 거쳐야 하고 두 곳 이상의 신용평가사에서 장기 신용등급을 받아야 한다. 장기 신용등급은 단기 신용등급보다 등급체계가 훨씬 세분화되어 있어 발행사로서는 더욱 민감해질 수밖에 없다.

더욱이 장기CP는 증권신고서를 제출하더라도 수요예측은 거치지 않는다. 증권신고서 제출규정조차 1년간 보호예수, 전매제한 등 조건을 걸면 피해갈 수 있다. 디엘건설, 롯데알미늄, 롯데하이마트 등이 증권신고서를 제출하지 않고 장기CP를 발행한 배경이다.

최근에는 장기CP 조달금리가 공모채보다 낮아지면서 발행사들의 관심이 더욱 커졌다. KCC가 대표적이다. 3월 발행한 장기CP 금리가 4월 찍은 공모채보다 낮았다. 장기CP 조달금리는 개별민평금리 대비 -4bp로 책정됐지만 공모채 낙찰금리는 +12bp였다. 장기CP 2년 9개월물, 공모채는 3년물로 만기 차이는 적었지만 조달금리 격차가 크게 벌어진 셈이다.

투자은행업계 관계자는 “장기CP는 투자자풀이 달라 공모채보다 낮은 금리에 발행되기도 한다"며 “예전에는 크레딧 약점을 숨기고자 장기CP를 발행하는 사례가 많았다면, 최근에는 금리를 이유로 발행을 고려하는 기업이 늘고 있다”고 말했다.

투자자 입장에서도 장기CP는 채권평가손실을 피할 수 있는 변칙적 투자수단으로 활용된다. 공모채는 시가평가를 적용받지만 장기CP는 장부가평가가 이뤄지기 때문이다. 장기CP의 고질적 병폐로 투명성, 자본시장 왜곡, 투자자 보호 등이 꼽히지만 눈앞의 경제적 실리가 우선시된 셈이다.

◇신보 P-CBO, 대기업에게도 문호 개방…조달 수요 ‘꾸준’

신용보증기금의 P-CBO을 활용하는 대기업도 적지 않다. 투자은행업계 관계자는 “코로나19 사태 직후에는 펀더멘탈이 약해지거나 공모채를 발행하기 어려운 대기업이 P-CBO를 활용했다"며 "그러나 최근에는 조달금리를 낮추고자 P-CBO를 문의하는 대기업이 증가했다"고 말했다.

P-CBO는 원래 중소기업과 중견기업을 지원하기 위해 나온 대책이다. 그러나 코로나19 사태가 심상치 않자 신용보증기금은 2020년부터 한시적으로 P-CBO 지원대상을 대기업까지 넓혔다.

지난해 P-CBO를 활용한 대기업은 주로 공모채를 발행하기 어렵거나 미매각을 낸 곳이 많았다. CJCGV와 CJ푸드빌, 현대건설기계, 롯데컬쳐웍스 등이다.

올해 들어서는 분위기가 바뀌었다. LX하우시스, SK렌터카, SK실트론 등 신용도가 A급인 기업마저 P-CBO로 자금을 조달했다.

발행금리에 메리트가 있다고 판단한 것으로 보인다. 신용보증기금 P-CBO를 활용할 경우 A-등급 이상의 대기업이 부담하는 조달비용은 3년물 개별민평에 10~30bp를 가산한 수준이다. 현재 A급 공모채가 수요예측에서 미매각을 내거나 가산금리를 크게 높여야 하는 점을 고려하면 P-CBO 조달비용이 더 저렴다고 느꼈을 수 있다.

투자은행업계 관계자는 “AA급이나 BBB급 공모채에 비해 A급 투자자군은 현저히 적다”며 “A급 발행사라면 신용보증기금의 P-CBO를 공모채 대안으로 활용할 가능성이 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사