NH저축, 지주 편입 이후 '초우량' 저축은행 목표 순항

①수익성 중심의 질적 개선 추진…중금리대출로 외형 성장 지속

편집자주

금융지주사들이 저축은행을 인수한지 10여 년이 흘렀다. 영업정지·폐업 위기에 놓인 부실 저축은행을 인수해 그룹 내에서도 애물단지 취급을 받았었다. 그러나 부실 사태 이후 잃어버린 신뢰를 점차 회복하며 꾸준한 자산 성장에 기반해 위상을 높였다는 평가를 받는다. 최근 부동산PF에서 촉발된 위기가 또다시 저축은행 업권을 드리우고 있다. 인수 이후 금융지주계열 저축은행들의 성장 과정들을 되돌아보고 향후 경영과제 등을 살펴본다.

NH저축은행은 2014년 우리금융지주가 민영화하는 과정에서 농협금융지주로 매각되면서 출범했다. 당시 NH저축은행은 우리투자증권(현 NH투자증권), 우리아비바생명(현 iM라이프) 등과 패키지로 농협금융에 매각됐다.

농협금융에 합류한 NH저축은행은 '초우량 저축은행'으로의 도약을 목표로 하고 있다. 저축은행 본연의 역할인 서민금융을 차질없이 공급하며 내실있는 성장을 이루겠다는 복안이다.

◇2014년 우리금융 민영화로 농협금융에 인수

NH저축은행의 전신인 우리금융저축은행은 삼화저축은행에서 출발했다. 우리금융이 2011년 삼화저축은행을 자산부채이전(P&A) 방식으로 인수하면서 우리금융저축은행이 설립됐다. 우리금융이 인수 과정에서 5000만원 초과분과 후순위채권을 인수하지 않으면서 1조3000억원에 달했던 자산은 인수 후 8287억원으로 축소됐다. 인수 이후에도 부실자산 상당 부분을 털어내며 그해 곧바로 흑자를 거둘 수 있었다.

이듬해에는 자산 기준 업계 1위였던 솔로몬저축은행까지 품게 되면서 우리금융저축은행은 성장 발판을 마련하게 됐다. 다만 인수 당시 솔로몬저축은행의 고정이하여신(NPL)비율이 36% 수준이었던 만큼 부실자산 정리가 불가피했다. 우리금융저축은행은 2조8000억원까지 불어났던 자산을 2014년에 7000억원대로 줄이며 경영 정상화에 매진했다.

우리금융의 재무적 지원도 뒷받침됐다. 우리금융은 삼화저축은행 인수 직후 980억원 규모의 유상증자를 단행했다. 마이너스(-) 4.94%였던 BIS비율은 증자 이후 13.72%로 대폭 개선됐다. 솔로몬저축은행 인수 이후에도 1000억원의 추가 증자가 이뤄졌다. 솔로몬저축은행 인수에 따른 BIS비율이 9%대로 떨어질 것으로 예상됐으나 증자를 통해 13%대를 유지할 수 있었다.

우리금융저축은행의 역사는 오래가지 못했다. 2014년 정부가 예금보험공사를 통해 우리금융에 투입한 공적자금 회수에 나서면서 우리금융저축은행을 포함한 계열사 매각이 추진됐기 때문이다. 우리금융저축은행은 농협금융이 400억원에 인수하면서 NH저축은행으로 재탄생됐다.

◇업계 최고 수준의 건전성 회복할까

올해 인수 10년차를 맞이한 NH저축은행은 '초우량 저축은행'을 목표로 하고 있다. 목표 달성을 위해서는 수익성과 성장성, 건전성 모두 뒷받침돼야 한다. NH저축은행은 철저한 리스크관리를 통해 건전성을 제고하며 내실 성장을 추진하고 있다. 2022년부터는 디지털 혁신에도 나서며 수익성 중심의 영업 기반을 다각화하고 자산의 질적 개선을 도모하고 있다.

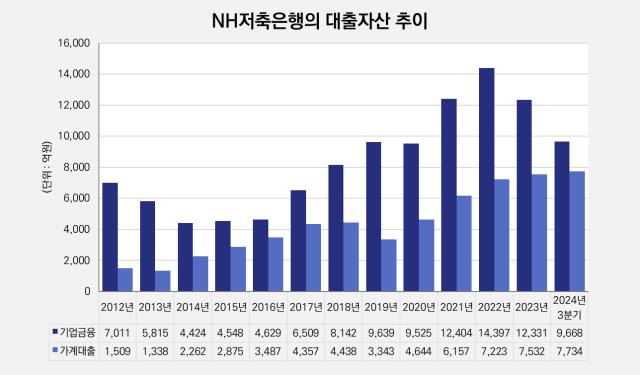

NH저축은행은 부실자산 정리를 마무리한 이후 2019년까지 보수적인 영업 전략으로 안정적인 자산성장세를 보였다. 2020년에는 대출 영업을 적극 전개하면서 총자산 규모가 1조8353억원으로 확대됐다. 중소기업대출과 가계담보대출 위주로 성장하며 인수 이후 자산이 약 2배 증가했다.

NH저축은행은 부실자산 정리를 마무리한 이후 2019년까지 보수적인 영업 전략으로 안정적인 자산성장세를 보였다. 2020년에는 대출 영업을 적극 전개하면서 총자산 규모가 1조8353억원으로 확대됐다. 중소기업대출과 가계담보대출 위주로 성장하며 인수 이후 자산이 약 2배 증가했다.

2021년부터는 중금리대출에서 외형 성장세를 이어갔다. 중금리대출을 확대하는 데 있어 플랫폼의 역할이 주효했다. NH저축은행은 2021년에 자체 모바일 금융플랫폼 'NH FIC Bank'를 출시했으며 핀테크와의 연계 대출로 취급 규모를 늘렸다. 2020년 4644억원이었던 가계대출 자산은 2021년에 6157억원으로 증가했으며 2022년에는 7223억원을 기록했다.

다만 개인신용대출 비중이 늘어난 만큼 건전성관리 부담도 커졌다. 고금리 장기화로 차주들의 채무 상환능력이 떨어지면서 건전성이 악화되는 상황이다. 연체율 1%대의 우수한 건전성을 자랑했던 NH저축은행도 올해 9월말 기준 8.83%를 기록하며 건전성 제고에 대한 과제를 안고 있다.

농협금융에 합류한 NH저축은행은 '초우량 저축은행'으로의 도약을 목표로 하고 있다. 저축은행 본연의 역할인 서민금융을 차질없이 공급하며 내실있는 성장을 이루겠다는 복안이다.

◇2014년 우리금융 민영화로 농협금융에 인수

NH저축은행의 전신인 우리금융저축은행은 삼화저축은행에서 출발했다. 우리금융이 2011년 삼화저축은행을 자산부채이전(P&A) 방식으로 인수하면서 우리금융저축은행이 설립됐다. 우리금융이 인수 과정에서 5000만원 초과분과 후순위채권을 인수하지 않으면서 1조3000억원에 달했던 자산은 인수 후 8287억원으로 축소됐다. 인수 이후에도 부실자산 상당 부분을 털어내며 그해 곧바로 흑자를 거둘 수 있었다.

이듬해에는 자산 기준 업계 1위였던 솔로몬저축은행까지 품게 되면서 우리금융저축은행은 성장 발판을 마련하게 됐다. 다만 인수 당시 솔로몬저축은행의 고정이하여신(NPL)비율이 36% 수준이었던 만큼 부실자산 정리가 불가피했다. 우리금융저축은행은 2조8000억원까지 불어났던 자산을 2014년에 7000억원대로 줄이며 경영 정상화에 매진했다.

우리금융의 재무적 지원도 뒷받침됐다. 우리금융은 삼화저축은행 인수 직후 980억원 규모의 유상증자를 단행했다. 마이너스(-) 4.94%였던 BIS비율은 증자 이후 13.72%로 대폭 개선됐다. 솔로몬저축은행 인수 이후에도 1000억원의 추가 증자가 이뤄졌다. 솔로몬저축은행 인수에 따른 BIS비율이 9%대로 떨어질 것으로 예상됐으나 증자를 통해 13%대를 유지할 수 있었다.

우리금융저축은행의 역사는 오래가지 못했다. 2014년 정부가 예금보험공사를 통해 우리금융에 투입한 공적자금 회수에 나서면서 우리금융저축은행을 포함한 계열사 매각이 추진됐기 때문이다. 우리금융저축은행은 농협금융이 400억원에 인수하면서 NH저축은행으로 재탄생됐다.

◇업계 최고 수준의 건전성 회복할까

올해 인수 10년차를 맞이한 NH저축은행은 '초우량 저축은행'을 목표로 하고 있다. 목표 달성을 위해서는 수익성과 성장성, 건전성 모두 뒷받침돼야 한다. NH저축은행은 철저한 리스크관리를 통해 건전성을 제고하며 내실 성장을 추진하고 있다. 2022년부터는 디지털 혁신에도 나서며 수익성 중심의 영업 기반을 다각화하고 자산의 질적 개선을 도모하고 있다.

2021년부터는 중금리대출에서 외형 성장세를 이어갔다. 중금리대출을 확대하는 데 있어 플랫폼의 역할이 주효했다. NH저축은행은 2021년에 자체 모바일 금융플랫폼 'NH FIC Bank'를 출시했으며 핀테크와의 연계 대출로 취급 규모를 늘렸다. 2020년 4644억원이었던 가계대출 자산은 2021년에 6157억원으로 증가했으며 2022년에는 7223억원을 기록했다.

다만 개인신용대출 비중이 늘어난 만큼 건전성관리 부담도 커졌다. 고금리 장기화로 차주들의 채무 상환능력이 떨어지면서 건전성이 악화되는 상황이다. 연체율 1%대의 우수한 건전성을 자랑했던 NH저축은행도 올해 9월말 기준 8.83%를 기록하며 건전성 제고에 대한 과제를 안고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사