아시아나 잔여 영구채 1.2조 처리 방안은

⑤[자본 변동]보통주 전환 청구 유도가 최선, 최근 주가는 전환가액 밑돌아

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

대한항공과 아시아나항공은 코로나 전부터 신종자본증권(영구채)을 발행해 자본을 늘리고, 유동성도 확보했다. 대한항공은 지난해 연결 실체가 보유한 영구채를 모두 털어냈다. 올해 아시아나항공이 종속기업으로 들어와 다시 영구채 처리 방안을 찾아야 한다. 아시아나항공은 연간 영구채 이자 지출이 1000억원대다.

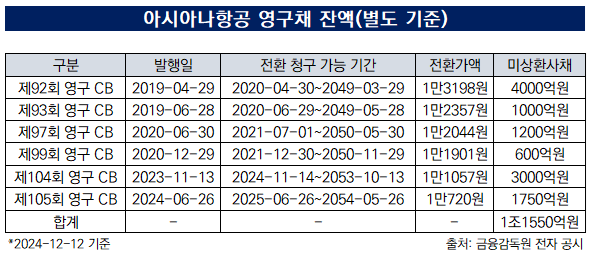

아시아나항공은 올 3분기 말 연결 기준(이하 동일) 영구채 잔액이 1조1550억원이다. 영구채 잔액이 같은 기간 아시아나항공 자본총계(6757억원)보다 크다. 영구채로 누적 결손금(1조231억원)을 상쇄해 자본 잠식을 막았다.

아시아나항공은 지난 11일 대한항공을 최대주주로 맞이하면서 대규모 자본을 확충했다. 대한항공이 아시아나항공 제3자 배정 유상증자에 1조5000억원을 납입했다. 증자 직후 아시아나항공 자본총계는 2조1757억원으로 증가한다. 지난 3분기 말 1847%였던 부채비율은 541%로 내려간다.

자본 확충 효과를 유지하려면 이익잉영금을 쌓으면서 영구채 잔액을 줄여야 한다. 아시아나항공은 올 3분기 누적 당기순손실(661억원)을 기록했다. 대한항공은 지난 6월 아시아나항공 영구채 차환 발행을 도왔다. 대한한공이 권면총액 1750억원(이자율 5.1%) 규모 아시아나항공 105회차 영구 전환사채(CB)를 인수했다. 아시아나항공은 2년 전 발행한 103회차 영구 CB(1750억원) 금리 상향 조정(스텝업)을 피할 중도 상환 자금을 확보했다.

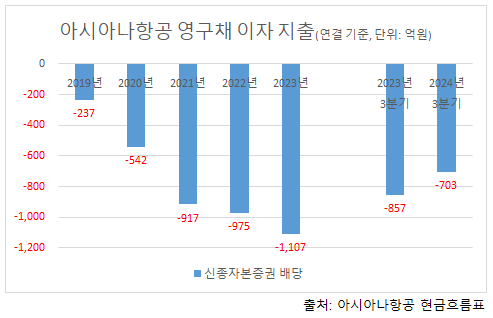

아시아나항공은 2022년부터 영구채 이자로만 연간 1000억원 안팎 현금이 빠져나갔다. 지난해 영구채 배당 등으로 1107억원을 썼다. 이미 스텝업에 들어간 영구채도 있다. 총 6200억원 규모 영구채 금리가 상향 조정됐다. 최초 7.2%였던 금리가 10.2~12.45%까지 상승했다. 스텝업 전 조기 상환권을 행사하지 않고, 높은 이자를 감수하며 자본총계 감소를 막았다.

추가 스텝업을 피하려면 다음 이자율 조정일 전에 조기 상환권을 행사해야 한다. 내년 6월 99회차 영구 CB 600억원(이자율 7.3%) 스텝업 발동에도 대비해야 한다. 자본총계를 유지하면서 이자율 상승을 통제하려면 지난 6월처럼 영구채를 차환 발행하는 수밖에 없다.

중장기적으로는 아시아나항공 주가를 올리는 게 가장 좋은 대책이다. 아시아나항공 잔여 영구채는 모두 영구 CB다. 주가가 전환가액보다 높으면 영구 CB 투자자는 전환 청구권을 행사할 유인이 높아진다. 아시아나항공에겐 자본총계 감소 없이 영구채 이자 지출을 줄이는 최선의 방안이다. 내년 6월이면 잔여 영구 CB가 전부 전환 청구 기간에 들어간다. 지난 12일 아시아나항공 종가(1만90원)는 모든 영구 CB 전환가액보다 낮다.

잔여 영구 CB 중 대한항공이 인수한 물량은 4750억원 규모다. 나머지 6800억원 규모 영구 CB는 한국산업은행과 한국수출입은행이 들고 있다. 산업은행과 수출입은행은 영구 CB 전환가액보다 주가가 높을 때 발행 기업이 중도 상환권을 행사하면 전환 청구권을 행사해 배임 소지를 차단한다. 두 은행은 2022년 5월 대한항공이 3000억원 규모 영구 CB 중도 상환권 행사를 결정하자 그해 6월 전량 전환권을 행사했다. 전환 청구일 대한항공 종가(2만7000원)는 주당 전환가액(1만4706원)보다 84% 높았다.

아시아나항공은 올 3분기 말 연결 기준(이하 동일) 영구채 잔액이 1조1550억원이다. 영구채 잔액이 같은 기간 아시아나항공 자본총계(6757억원)보다 크다. 영구채로 누적 결손금(1조231억원)을 상쇄해 자본 잠식을 막았다.

아시아나항공은 지난 11일 대한항공을 최대주주로 맞이하면서 대규모 자본을 확충했다. 대한항공이 아시아나항공 제3자 배정 유상증자에 1조5000억원을 납입했다. 증자 직후 아시아나항공 자본총계는 2조1757억원으로 증가한다. 지난 3분기 말 1847%였던 부채비율은 541%로 내려간다.

자본 확충 효과를 유지하려면 이익잉영금을 쌓으면서 영구채 잔액을 줄여야 한다. 아시아나항공은 올 3분기 누적 당기순손실(661억원)을 기록했다. 대한항공은 지난 6월 아시아나항공 영구채 차환 발행을 도왔다. 대한한공이 권면총액 1750억원(이자율 5.1%) 규모 아시아나항공 105회차 영구 전환사채(CB)를 인수했다. 아시아나항공은 2년 전 발행한 103회차 영구 CB(1750억원) 금리 상향 조정(스텝업)을 피할 중도 상환 자금을 확보했다.

아시아나항공은 2022년부터 영구채 이자로만 연간 1000억원 안팎 현금이 빠져나갔다. 지난해 영구채 배당 등으로 1107억원을 썼다. 이미 스텝업에 들어간 영구채도 있다. 총 6200억원 규모 영구채 금리가 상향 조정됐다. 최초 7.2%였던 금리가 10.2~12.45%까지 상승했다. 스텝업 전 조기 상환권을 행사하지 않고, 높은 이자를 감수하며 자본총계 감소를 막았다.

추가 스텝업을 피하려면 다음 이자율 조정일 전에 조기 상환권을 행사해야 한다. 내년 6월 99회차 영구 CB 600억원(이자율 7.3%) 스텝업 발동에도 대비해야 한다. 자본총계를 유지하면서 이자율 상승을 통제하려면 지난 6월처럼 영구채를 차환 발행하는 수밖에 없다.

중장기적으로는 아시아나항공 주가를 올리는 게 가장 좋은 대책이다. 아시아나항공 잔여 영구채는 모두 영구 CB다. 주가가 전환가액보다 높으면 영구 CB 투자자는 전환 청구권을 행사할 유인이 높아진다. 아시아나항공에겐 자본총계 감소 없이 영구채 이자 지출을 줄이는 최선의 방안이다. 내년 6월이면 잔여 영구 CB가 전부 전환 청구 기간에 들어간다. 지난 12일 아시아나항공 종가(1만90원)는 모든 영구 CB 전환가액보다 낮다.

잔여 영구 CB 중 대한항공이 인수한 물량은 4750억원 규모다. 나머지 6800억원 규모 영구 CB는 한국산업은행과 한국수출입은행이 들고 있다. 산업은행과 수출입은행은 영구 CB 전환가액보다 주가가 높을 때 발행 기업이 중도 상환권을 행사하면 전환 청구권을 행사해 배임 소지를 차단한다. 두 은행은 2022년 5월 대한항공이 3000억원 규모 영구 CB 중도 상환권 행사를 결정하자 그해 6월 전량 전환권을 행사했다. 전환 청구일 대한항공 종가(2만7000원)는 주당 전환가액(1만4706원)보다 84% 높았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사