아시아나, 단기차입 위주 조달 원천 바꾸나

③[만기 분석]리스부채 뺀 차입금 2조 중 91%가 1년 미만, 증자 대금으로 5000억 상환 예정

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

아시아나항공이 대한항공을 최대주주로 맞이하면서 미뤄왔던 재무 구조 개선 작업에 시동을 건다. 아시아나항공은 새 주인을 찾는 인수·합병(M&A) 기간이 길어지면서 단기차입금 위주로 차입 구성이 바뀌었다. 그동안 대한항공은 차입 규모를 줄이면서 재무 대응력을 키웠다. 지급보증 등을 제공해 아시아나항공 차입 만기 연장을 도울 수 있다.

아시아나항공은 11일 대한항공을 대상으로 실시한 1조5000억원 규모 제3자 배정 유상증자를 마무리했다. 1조원은 유류비, 항공기 임차료·정비비, 조업료 등 운영자금으로 사용하고, 5000억원은 리스부채 등 차입금 상환에 투입한다. 2020년 11월 양사 이사회 결의를 거쳐 거래 종결까지 약 4년이 걸렸다.

아시아나항공은 증자 대금이 들어오면 실무적으로 가능한 한 신속하게 한국산업은행과 한국수출입은행, 기간 산업 안정 기금 관리·운용 기관 지위에서 산업은행 차입금을 먼저 상환한다. 아시아나항공은 2018년 자본 확충 등을 포함한 자구 계획을 수립하고, 주채권 은행인 산업은행 등과 이를 이행하기 위한 양해 각서를 체결했다. 산업은행 등은 약정 효력 기간을 연장하며 아시아나항공에 2조5000억원 규모 한도대출을 제공했다.

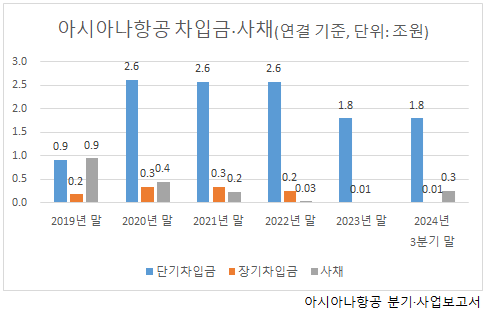

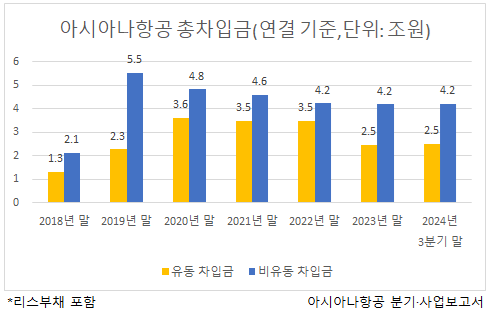

아시아나항공이 올 3분기 말 연결 기준(이하 동일)으로 실행한 한도대출은 1조8000억원이다. 각각 산업은행에서 1조2909억원(이자율 6.35%), 수출입은행에서 5090억원(6.37%)을 단기차입금으로 빌렸다. 리스부채를 제외한 아시아나항공 총차입금(2조639억원) 중 단기차입금 포함한 만기 1년 미만 차입금이 91%(1조8860억원)를 차지한다. 리스부채를 포함한 유동 차입금 비중은 37%(2조5241억원)이다. 보유 중인 현금성 자산은 1조4515억원(단기금융상품 포함)이다.

아시아나항공이 증자 대금으로 단기차입금을 일부 상환하더라도 나머지 차입금은 만기를 연장해야 한다. 단기 상환 부담을 낮추기 위한 조달 원천 다변화도 필요하다. 최대주주가 금호건설에서 대한항공으로 바뀌면서 새로 지급보증 등을 받아 장기차입금을 늘리거나, 사채를 발행하는 조달 전략을 펼 수 있다. 현재 대한항공 회사채 신용등급은 A-다.

아시아나항공은 2017년을 끝으로 공모채 발행이 끊겼다. 신용등급이 BBB-로 떨어진 뒤에는 2022년까지 사모채만 발행했다. 올 3분기 말 사채 잔액은 자산 유동화 사채 2625억원(이자율 3.78%) 뿐이다. 지난 3월 신용카드사로부터 발생하는 장래 매출채권을 담보로 발행한 자산 유동화 사채다. 이 중 792억원은 유동성 사채로 분류했다.

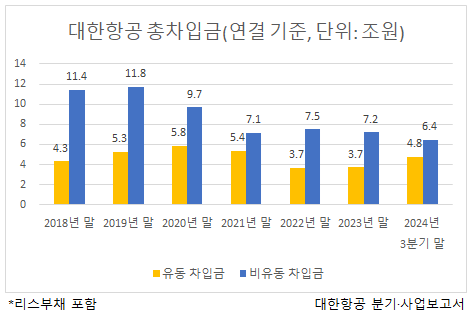

대한항공은 아시아나항공 인수 절차를 밟으면서 차입 부담을 낮췄다. 2020년 말 15조5379억원이었던 리스부채를 포함한 총차입금은 올 3분기 말 11조2071억원으로 줄었다. 올 3분기 말 현금성 자산(5조6530억원)이 유동 차입금(4조7647억원)보다 크다. 유동 차입금 비중은 43%다.

대한항공은 코로나 영향권에서 벗어나면서 조달 원천을 장기차입금과 사채 위주로 바꿨다. 단기차입금과 함께 자산 유동화 차입금, 리스부채를 상환해 총차입금을 줄였다. 2020년 말 1조9009억원이었던 단기차입금은 올 3분기 말 1조944억원으로 감소했다. 같은 기간 자산 유동화 차입금은 2조3104억원에서 1949억원으로, 리스부채는 6조5772억원에서 4조5466억원으로 줄었다.

사채 발행액은 꾸준히 증가했다. 2020년 말 2조1377억원이었던 사채 잔액은 올 3분기 말 2조8261억원으로 늘었다. 같은 기간 장기차입금은 2조6117억원에서 2조5451억원으로 소폭 줄었다.

아시아나항공은 11일 대한항공을 대상으로 실시한 1조5000억원 규모 제3자 배정 유상증자를 마무리했다. 1조원은 유류비, 항공기 임차료·정비비, 조업료 등 운영자금으로 사용하고, 5000억원은 리스부채 등 차입금 상환에 투입한다. 2020년 11월 양사 이사회 결의를 거쳐 거래 종결까지 약 4년이 걸렸다.

아시아나항공은 증자 대금이 들어오면 실무적으로 가능한 한 신속하게 한국산업은행과 한국수출입은행, 기간 산업 안정 기금 관리·운용 기관 지위에서 산업은행 차입금을 먼저 상환한다. 아시아나항공은 2018년 자본 확충 등을 포함한 자구 계획을 수립하고, 주채권 은행인 산업은행 등과 이를 이행하기 위한 양해 각서를 체결했다. 산업은행 등은 약정 효력 기간을 연장하며 아시아나항공에 2조5000억원 규모 한도대출을 제공했다.

아시아나항공이 올 3분기 말 연결 기준(이하 동일)으로 실행한 한도대출은 1조8000억원이다. 각각 산업은행에서 1조2909억원(이자율 6.35%), 수출입은행에서 5090억원(6.37%)을 단기차입금으로 빌렸다. 리스부채를 제외한 아시아나항공 총차입금(2조639억원) 중 단기차입금 포함한 만기 1년 미만 차입금이 91%(1조8860억원)를 차지한다. 리스부채를 포함한 유동 차입금 비중은 37%(2조5241억원)이다. 보유 중인 현금성 자산은 1조4515억원(단기금융상품 포함)이다.

아시아나항공이 증자 대금으로 단기차입금을 일부 상환하더라도 나머지 차입금은 만기를 연장해야 한다. 단기 상환 부담을 낮추기 위한 조달 원천 다변화도 필요하다. 최대주주가 금호건설에서 대한항공으로 바뀌면서 새로 지급보증 등을 받아 장기차입금을 늘리거나, 사채를 발행하는 조달 전략을 펼 수 있다. 현재 대한항공 회사채 신용등급은 A-다.

아시아나항공은 2017년을 끝으로 공모채 발행이 끊겼다. 신용등급이 BBB-로 떨어진 뒤에는 2022년까지 사모채만 발행했다. 올 3분기 말 사채 잔액은 자산 유동화 사채 2625억원(이자율 3.78%) 뿐이다. 지난 3월 신용카드사로부터 발생하는 장래 매출채권을 담보로 발행한 자산 유동화 사채다. 이 중 792억원은 유동성 사채로 분류했다.

대한항공은 아시아나항공 인수 절차를 밟으면서 차입 부담을 낮췄다. 2020년 말 15조5379억원이었던 리스부채를 포함한 총차입금은 올 3분기 말 11조2071억원으로 줄었다. 올 3분기 말 현금성 자산(5조6530억원)이 유동 차입금(4조7647억원)보다 크다. 유동 차입금 비중은 43%다.

대한항공은 코로나 영향권에서 벗어나면서 조달 원천을 장기차입금과 사채 위주로 바꿨다. 단기차입금과 함께 자산 유동화 차입금, 리스부채를 상환해 총차입금을 줄였다. 2020년 말 1조9009억원이었던 단기차입금은 올 3분기 말 1조944억원으로 감소했다. 같은 기간 자산 유동화 차입금은 2조3104억원에서 1949억원으로, 리스부채는 6조5772억원에서 4조5466억원으로 줄었다.

사채 발행액은 꾸준히 증가했다. 2020년 말 2조1377억원이었던 사채 잔액은 올 3분기 말 2조8261억원으로 늘었다. 같은 기간 장기차입금은 2조6117억원에서 2조5451억원으로 소폭 줄었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사