'주가는 올랐지만' 코리아써키트, 이사회 기능 정립 '시급'

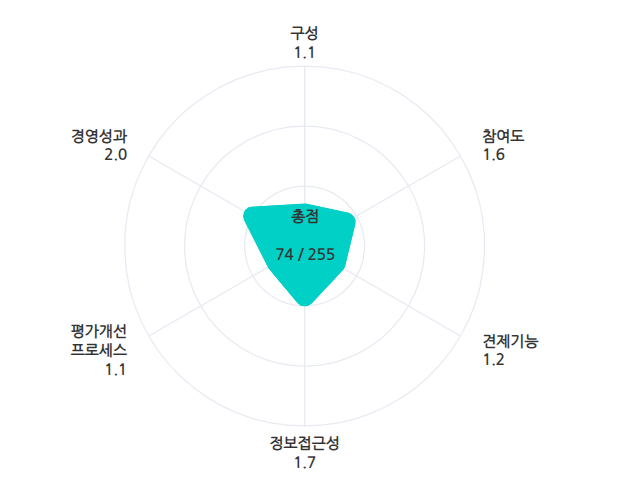

총점 225점 중 74점 획득, 경영성과 제외 지표 대부분 '1점대' 머물러

편집자주

기업 지배구조의 핵심인 이사회. 회사의 주인인 주주들의 대행자 역할을 맡은 등기이사들의 모임이자 기업의 주요 의사를 결정하는 합의기구다. 이곳은 경영실적 향상과 기업 및 주주가치를 제고하고 준법과 윤리를 준수하는 의무를 가졌다. 따라서 그들이 제대로 된 구성을 갖췄는지, 이사를 투명하게 뽑는지, 운영은 제대로 하는지 등을 평가할 필요가 있다. 하지만 국내에선 이사회 활동을 제3자 등에게 평가 받고 공개하며 투명성을 제고하는 기업문화가 아직 정착되지 않았다. 이에 THE CFO는 대형 법무법인과 지배구조 전문가들의 고견을 받아 독자적인 평가 툴을 만들고 국내 상장기업을 대상으로 평가를 시행해 봤다.

코리아써키트는 영풍 계열의 코스피 상장사다. 전자제품에 들어가는 PCB 생산업체로 '소부장' 섹터 투자자들에 인지도를 갖춘 곳 중 하나로 평가된다. 최근 불거진 MBK파트너스의 고려아연 경영권 분쟁 참전으로 다시 한 번 조명을 받고 있다.

영풍 계열답게 영풍 오너가인 장세준 대표가 코리아써키트의 최고경영자로 재직 중이다. 장 대표는 장형진 영풍 고문의 장남이다. 시가총액은 1935억원 규모다. 2005년 영풍에 인수되면서 영풍 계열로 이름을 올리고 있다.

THE CFO는 자체 평가 도구를 마련, 이를 토대로 국내 상장사를 평가하고 있다. 이번 평가에서는 지난해 1월 초부터 12월 말까지의 행보를 점수화했다. △구성 △참여도 △견제기능 △정보접근성 △평가개선프로세스 △경영성과 등 여섯 개 지표를 중심으로 점수 책정이 진행됐다.

코리아써키트는 255점 만점에 74점을 획득했다. 5점 만점으로 환산하면 1.45점이다. 이사회 운영에 있어 회사가 개선해나갈 부분이 다수라는 의미로 풀이된다. 각 지표 별 성적은 △구성 1.1점 △참여도 1.6점 △정보접근성 1.7점 △견제기능 1.2점 △평가개선프로세스 1.1점 △경영성과 2점이었다.

대부분 주요 지표에서 1점대 점수에 머물렀다. 가장 높은 점수를 받은 지표가 경영성과였다. 이사회 기능을 전반적으로 끌어올리는 게 코리아써키트가 직면한 과제라고 볼 수 있다.

◇70% 뛴 주가수익률·TSR '만점'

경영성과는 △주가순자산비율(PBR) △배당수익률 △주가수익률 △총주주수익률(TSR) △매출성장률 △영업이익성장률 △자기자본이익률 △총자산이익률 △부채비율 △순차입금/EBITDA △이자보상배율에 맞춰 평가됐다.

이 중 코리아써키트가 만점을 받은 항목은 두 가지였다. 주가수익률과 TSR이 기준치를 훌쩍 뛰어넘었다. 주가수익률과 TSR은 각각 70.13%, 70.1%를 기록했다. 지난해 주가가 70% 오른 결과다.

실제 지난해 초 1만원 초반대였던 주가는 2만원선을 돌파하며 고공행진을 벌였다. 지난해 초 코리아써키트 주식을 매입한 투자자가 연말까지 이 종목을 보유했다면 상당 수준의 수익을 챙길 수 있었던 셈이다. TSR 역시 주가수익률과 엇비슷했다. 코리아써키트 배당수익률이 0%란 점을 감안하면 당연한 결과였다.

만점을 받진 못했지만 부채비율도 4점을 받았다. 부채비율은 74.18%로 확인됐다. 다만 이 세 가지 항목을 제외한 나머지 항목은 1점에 머물렀다.

◇대부분 지표 저조한 이사회, 개선 서둘러야

코리아써키트 이사회는 여러 방면에서 두루 저조한 점수를 받았다. 지난해 보여준 가시적 주가 상승세가 아니었다면 모든 지표가 1점대에 머무를 수도 있었다. 각 지표 별 세부항목에서도 대거 1점을 기록했다.

구성(1.1점) 지표를 살펴보면 한 개 항목을 제외하고 모두 1점으로 집계됐다. 구성 지표는 이사회 멤버들이 어떻게 구성됐는지, 이사회 총원이 적정한 규모인지, 이사들의 경력이 다채로운지 등을 검증한다.

이사회 의장이 오너가 인물이라는 점(1점), 이사회 사외이사 비중이 50% 미만이라는 점(1점), 이사회 규모가 5명 미만이라는 점(1점) 등에서 낮은 평가를 받았다. 추가 설치된 이사회 내 위원회가 전무하다는 점도 1점을 받았다.

참여도(1.6점) 지표는 이사회 개최 빈도, 이사회 구성원들의 참여 정도, 사외이사에 대한 관리 등을 두루 채점한다. 이사회가 정기적으로 적정 수준에서 개최되는지에 대해선 2점을 획득했다. 사외이사 후보 풀(Pool) 관리 활동은 한 차례도 열리지 않아 1점을 받았다. 다만 구성원들의 이사회 연간 출석률 면에서는 5점을 받았다.

코리아써키트는 이사회 기능을 전반적으로 손봐야 하는 형국이다. 특히 지난해 우수한 성적을 보인 주가수익률이 올해엔 저조할 것으로 전망된다. 주가가 지난해 말 대비 크게 하락했기 때문이다. 3일 오전 기준 코리아써키트 주가는 8200원선으로 52주 최저가(7860원)에 근접했다. 올해 이사회 운영에 가시적 개선이 없을 경우 지난해 대비 더 낮은 평점을 받을 가능성이 높게 점쳐지고 있다.

영풍 계열답게 영풍 오너가인 장세준 대표가 코리아써키트의 최고경영자로 재직 중이다. 장 대표는 장형진 영풍 고문의 장남이다. 시가총액은 1935억원 규모다. 2005년 영풍에 인수되면서 영풍 계열로 이름을 올리고 있다.

THE CFO는 자체 평가 도구를 마련, 이를 토대로 국내 상장사를 평가하고 있다. 이번 평가에서는 지난해 1월 초부터 12월 말까지의 행보를 점수화했다. △구성 △참여도 △견제기능 △정보접근성 △평가개선프로세스 △경영성과 등 여섯 개 지표를 중심으로 점수 책정이 진행됐다.

코리아써키트는 255점 만점에 74점을 획득했다. 5점 만점으로 환산하면 1.45점이다. 이사회 운영에 있어 회사가 개선해나갈 부분이 다수라는 의미로 풀이된다. 각 지표 별 성적은 △구성 1.1점 △참여도 1.6점 △정보접근성 1.7점 △견제기능 1.2점 △평가개선프로세스 1.1점 △경영성과 2점이었다.

대부분 주요 지표에서 1점대 점수에 머물렀다. 가장 높은 점수를 받은 지표가 경영성과였다. 이사회 기능을 전반적으로 끌어올리는 게 코리아써키트가 직면한 과제라고 볼 수 있다.

◇70% 뛴 주가수익률·TSR '만점'

경영성과는 △주가순자산비율(PBR) △배당수익률 △주가수익률 △총주주수익률(TSR) △매출성장률 △영업이익성장률 △자기자본이익률 △총자산이익률 △부채비율 △순차입금/EBITDA △이자보상배율에 맞춰 평가됐다.

이 중 코리아써키트가 만점을 받은 항목은 두 가지였다. 주가수익률과 TSR이 기준치를 훌쩍 뛰어넘었다. 주가수익률과 TSR은 각각 70.13%, 70.1%를 기록했다. 지난해 주가가 70% 오른 결과다.

실제 지난해 초 1만원 초반대였던 주가는 2만원선을 돌파하며 고공행진을 벌였다. 지난해 초 코리아써키트 주식을 매입한 투자자가 연말까지 이 종목을 보유했다면 상당 수준의 수익을 챙길 수 있었던 셈이다. TSR 역시 주가수익률과 엇비슷했다. 코리아써키트 배당수익률이 0%란 점을 감안하면 당연한 결과였다.

만점을 받진 못했지만 부채비율도 4점을 받았다. 부채비율은 74.18%로 확인됐다. 다만 이 세 가지 항목을 제외한 나머지 항목은 1점에 머물렀다.

◇대부분 지표 저조한 이사회, 개선 서둘러야

코리아써키트 이사회는 여러 방면에서 두루 저조한 점수를 받았다. 지난해 보여준 가시적 주가 상승세가 아니었다면 모든 지표가 1점대에 머무를 수도 있었다. 각 지표 별 세부항목에서도 대거 1점을 기록했다.

구성(1.1점) 지표를 살펴보면 한 개 항목을 제외하고 모두 1점으로 집계됐다. 구성 지표는 이사회 멤버들이 어떻게 구성됐는지, 이사회 총원이 적정한 규모인지, 이사들의 경력이 다채로운지 등을 검증한다.

이사회 의장이 오너가 인물이라는 점(1점), 이사회 사외이사 비중이 50% 미만이라는 점(1점), 이사회 규모가 5명 미만이라는 점(1점) 등에서 낮은 평가를 받았다. 추가 설치된 이사회 내 위원회가 전무하다는 점도 1점을 받았다.

참여도(1.6점) 지표는 이사회 개최 빈도, 이사회 구성원들의 참여 정도, 사외이사에 대한 관리 등을 두루 채점한다. 이사회가 정기적으로 적정 수준에서 개최되는지에 대해선 2점을 획득했다. 사외이사 후보 풀(Pool) 관리 활동은 한 차례도 열리지 않아 1점을 받았다. 다만 구성원들의 이사회 연간 출석률 면에서는 5점을 받았다.

코리아써키트는 이사회 기능을 전반적으로 손봐야 하는 형국이다. 특히 지난해 우수한 성적을 보인 주가수익률이 올해엔 저조할 것으로 전망된다. 주가가 지난해 말 대비 크게 하락했기 때문이다. 3일 오전 기준 코리아써키트 주가는 8200원선으로 52주 최저가(7860원)에 근접했다. 올해 이사회 운영에 가시적 개선이 없을 경우 지난해 대비 더 낮은 평점을 받을 가능성이 높게 점쳐지고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사