김생규 DL이앤씨 재무관리실장, '가이던스 달성' 과제

회사채 조달·재무안전성 유지 성공적…지배구조 개편 목표 '희미'

편집자주

2022년 레고랜드발 프로젝트파이낸싱(PF) 위기는 국내 건설사들에 적잖은 충격을 줬다. 이어진 태영건설 워크아웃과 지방 중견 건설사들의 법정관리는 건설업황 악화를 더욱 가중시켰다. 지난 2년간 건설사들의 재무라인도 분주한 행보로 불황에 맞섰다. 다운 사이클로 접어든 건설 경기 속에서 주요 건설사들이 택한 생존 전략은 어떤 결과를 낳았을까. 더벨은 레고랜드 사태 이후 주요 건설사 최고재무책임자(CFO)들의 전략과 재무적 성과를 짚어본다.

김생규 최고재무책임자(CFO) 선임 이후 약 6개월이 지난 지금까지 DL이앤씨는 건실한 재무구조 유지를 실천하고 있다. 3년 전 지배구조 개편 당시 앞세웠던 신규 먹거리나 고수익 사업 포트폴리오 확장보다는 재무건전성 관리에 중점을 둔 것으로 보인다.

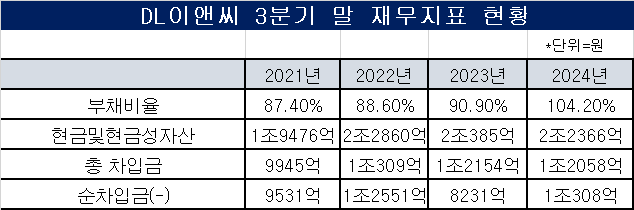

DL이앤씨는 올해 3분기 말 연결기준 부채비율은 104.2%, 현금 및 현금성 자산 2조2366억원, 순현금 1조308억원을 보유하고 있다. 반기 말 연결기준 부채비율 103.3%, 현금 및 현금성 자산 2조110억원, 순현금 보유액 8505억원을 기록했다. 전 분기 대비 부채비율은 비슷한 수준을 유지하고 현금성 자산과 순현금은 모두 증가했다. 건설업계 위기에 대응하기 위한 현금 실탄을 꾸준히 쌓아가는 것으로 해석된다.

◇회사채 흥행으로 성공적 데뷔전…재무 건전성 유지

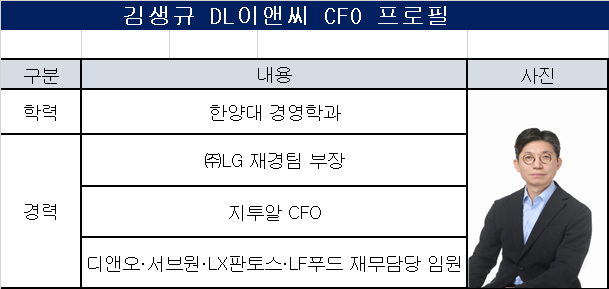

김생규 DL이앤씨 재무관리실장은 지난 5월 7일 CFO로 신규 선임됐다. 1968년 5월생으로 한양대 경영학 학사를 마친 재무 전문가다. 김 CFO는 ㈜LG 재경팀 부장 출신으로 LG그룹 계열의 종합광고회사 지투알 CFO를 비롯해 디앤오와 서브원, LX판토스, LF푸드 등에서 재무 담당 임원을 역임했다.

김 CFO는 선임되기 전 발생한 약 2달 간 발생했던 CFO 빈자리를 빠른 속도로 채워나갔다는 평을 받는다. 앞서 지난 3월 중순 정기 임원인사로 박경렬 전 CFO가 해임됐다. 당시 박 전 CFO를 비롯해 주요 사업부 임원 18명이 경질됐다.

김 CFO 선임 이후 첫 주요 임무였던 공모채 발행이 이례적으로 흥행하며 성공적인 데뷔전을 치렀다는 평가다. DL이앤씨는 지난 7월 무보증 회사채 1000억원 발행을 위한 수요예측에서 총 8050억원을 주문받아 모집액의 9배에 달하는 수요를 확인했다. 당초 목표치 1000억원에서 2000억원까지 증액해 조달할 수 있게 됐다. DL이앤씨의 재무건전성을 인정받은 셈이다.

DL이앤씨는 건설업계 최상위 수준인 AA-(안정적) 신용등급으로 평가받는다 . 2019년 이후 6년 연속 같은 등급을 획득하고 있다.

프로젝트 파이낸싱(PF) 리스크도 낮은 수준이다. 올해 6월 말 기준 PF 신용보강 규모는 1조5653억원으로 나타났다. 하지만 이 중 8593억원은 리스크가 낮은 정비사업 본PF에 속한다. 기타 개발사업 등에 나머지 7059억원 규모 신용보강을 제공했는데 이 중 브릿지론 상태인 PF는 2880억원에 불과하다.

다만 타사와 비교하지 않고 DL이앤씨의 지표 흐름만 보면 재무 건전성은 조금씩 악화하는 추세다. 부채비율은 업계 최저수준이지만 자체적으로는 상승하는 추세다. 3분기 말 기준 21년 87.40%, 22년 88.6%를 기록하다가 지난해는 90.9%, 올 3분기 말에는 104.2%로 높아졌다.

유동비율(유동부채 대비 유동자산 비중)은 반기 기준 2021년~2022년 170%를 기록하던 것과 달리 지난해 상반기말 158%, 올해 상반기말에는 147%로 떨어졌다. 유동비율이 100%를 하회하면 향후 1년 간 유입될 현금보다 상환해야 하는 채무가 더 많다는 의미다.

부채상환능력을 의미하는 이자보상배율(영업이익을 이자비용으로 나눈 값)도 악화하고 있다. 2021년 30.12, 2022년 14.43 등 두 자릿수를 기록했지만 올해 반기 기준 3.01로 낮아졌다. 다만 이자보상배율이 1을 넘기 때문에 DL이앤씨의 영업이익으로 이자비용을 갚는 데는 무리가 없는 상태다.

영업활동 현금흐름은 플러스(+)를 유지하고 있지만 금액 자체는 줄었다. 지난해 상반기말 921억9300만원에서 올해 반기 말 156억7800만원으로 크게 감소했다. 상반기 순이익이 1292억8600만원에서 666억3300만원으로 급감한 영향도 작용한 것으로 보인다.

투자활동현금흐름과 재무활동현금흐름 모두 마이너스 수치를 기록했다. 올해 상반기 각각 1299억원, 639억원이 순유출됐다. 전년 동기 각각 -2005억원, -19억원으로 나타난 항목이다. 전년 동기에 비해서는 현금 유출 폭이 줄었다.

투자활동현금흐름에선 단기대여금의 증가 항목이 눈에 띈다. DL이앤씨는 올해 상반기 중 단기대여금이 1634억원 증가했다. 지난해 반기 말 528억원의 세 배에 달하는 규모다. DL이앤씨 별도 기준으로 보면 종속기업과 관계기업의 주식취득에 각각 155억원, 423억원을 투입했다. 423억원이 투입된 관계기업은 홈플러스 부지 개발을 위해 설립한 울산의정부PFV다.

◇인적분할 4년 차, 사업 목표 달성 '요원'

DL그룹의 지주회사 전환 당시 독립되며 설정한 가이던스를 달성하지 못한 점은 과제로 꼽힌다. 당시 DL이앤씨는 디벨로퍼 중심의 토탈 솔루션 사업자로 전환해 지속가능한 이익을 창출하겠다고 목표를 제시했다.

2021년 1월 인적분할이 이뤄져 올해로 인적분할 4년 차다. DL이앤씨는 사업구조를 기존 EPC 중심에서 개발(Develope)으로 확장한다는 방향을 세웠다. 고수익 사업 포트폴리오를 확대하고 수소에너지와 이산화탄소 포집시설(CCUS), 소형모듈원전(SMR) 등 친환경 신사업에서 지속가능한 이익을 창출해내겠다는 포부였다.

당시 인적분할 3년 차인 2023년도 경영 가이던스를 구체적으로 제시했다. 연결기준 매출액 9조6000억원, 영업이익 1조1500억원, 수주목표액 12조6000억원이다.

하지만 지난해 연결 기준 매출액 7조9911억원, 영업이익 3307억원을 기록했다. 가이던스와 비교하면 매출액은 83.2%, 영업이익은 28.8% 수준에 불과하다.

인적분할 당시 디벨로퍼와 도시정비 등 주택사업에서 전체 수주금액의 76%(5조원)를 달성하겠다는 목표도 세웠다. 하지만 지난해 확보한 수주고 6조7192억원 가운데 디벨로퍼와 도시정비 수주금액은 전체의 48%(3조2643억원)에 그쳤다. 단순 시공에서 벗어나 디벨로퍼 사업 중심으로 거듭나겠다는 계획에 도달하지 못한 셈이다.

고수익 포트폴리오를 확대하고 신사업을 선점하겠다는 전략이었지만 아직까지 DL이앤씨는 비용만 투입할 뿐 매출을 내지 못하고 있다. 2022년 8월 설립한 CCUS 전문기업 카본코(CARBONCO)는 설립 3년이 지났지만 가시적 성과가 아직 없다. DL이앤씨는 올해 상반기 카본코에 151억원을 추가 출자했다. 여러 차례 유상증자를 거쳐 장부가액은 352억원까지 늘어났다.

디벨로퍼 사업의 존재감이 희미해지고 있지만 DL이앤씨는 자금을 지속적으로 투입하고 있다. DL이앤씨와 대림은 올해 1월 총 790억원을 추가 출자해 울산의정부프로젝트PFV의 차입금 상환을 지원했다. 이중 DL이앤씨는 423억원에 달하는 자금을 책임졌지만 해당 사업은 대출연장만 이뤄질 뿐 진척이 더디다. 14년째 멈춰있는 오산랜드마크프로젝트에는 6월 110억원, 9월 79억원 등 사업비 신규 대여가 꾸준히 이뤄지고 있다.

핵심 사업이었던 주택사업 부진에서 벗어나 영업이익률과 원가율 개선이 가시화될 때까지 김 CFO의 역할이 더욱 중요해졌다. DL이앤씨 연결기준 영업이익 추이를 보면 2021년 9573억원에서 2022년 4970억원, 2023년 3307억원이다. 2년 만에 3분의 1 수준으로 축소됐다. 최근 발표된 3분기 말 기준 영업이익은 1768억원(1~3분기 누적)이다. 영업이익률은 2021년 9월 14%에서 2022년 9월 6.29%, 2023년 9월 4.38%, 올해 9월 4.34%로 하락하고 있다.

원가율 개선 기대감은 커지고 있다. DL이앤씨 원가율은 3분기 기준 2021년 81.6%, 2022년 89.5%, 2023년 90.4%로 꾸준히 상승하다가 올 3분기에는 89.1%로 소폭 하락했다. 하지만 주택사업 원가율은 여전히 92.3%로 높은 편이다. 원가율이 개선된 2023년 이후 착공 현장의 개선 효과는 2025년부터 반영될 가능성이 높다. 2023년 착공 현장 원가율은 약 89% 수준이며, 2024년 착공 현장 원가율은 약 86~90%로 예상된다.

DL이앤씨는 올해 3분기 말 연결기준 부채비율은 104.2%, 현금 및 현금성 자산 2조2366억원, 순현금 1조308억원을 보유하고 있다. 반기 말 연결기준 부채비율 103.3%, 현금 및 현금성 자산 2조110억원, 순현금 보유액 8505억원을 기록했다. 전 분기 대비 부채비율은 비슷한 수준을 유지하고 현금성 자산과 순현금은 모두 증가했다. 건설업계 위기에 대응하기 위한 현금 실탄을 꾸준히 쌓아가는 것으로 해석된다.

◇회사채 흥행으로 성공적 데뷔전…재무 건전성 유지

김생규 DL이앤씨 재무관리실장은 지난 5월 7일 CFO로 신규 선임됐다. 1968년 5월생으로 한양대 경영학 학사를 마친 재무 전문가다. 김 CFO는 ㈜LG 재경팀 부장 출신으로 LG그룹 계열의 종합광고회사 지투알 CFO를 비롯해 디앤오와 서브원, LX판토스, LF푸드 등에서 재무 담당 임원을 역임했다.

김 CFO는 선임되기 전 발생한 약 2달 간 발생했던 CFO 빈자리를 빠른 속도로 채워나갔다는 평을 받는다. 앞서 지난 3월 중순 정기 임원인사로 박경렬 전 CFO가 해임됐다. 당시 박 전 CFO를 비롯해 주요 사업부 임원 18명이 경질됐다.

김 CFO 선임 이후 첫 주요 임무였던 공모채 발행이 이례적으로 흥행하며 성공적인 데뷔전을 치렀다는 평가다. DL이앤씨는 지난 7월 무보증 회사채 1000억원 발행을 위한 수요예측에서 총 8050억원을 주문받아 모집액의 9배에 달하는 수요를 확인했다. 당초 목표치 1000억원에서 2000억원까지 증액해 조달할 수 있게 됐다. DL이앤씨의 재무건전성을 인정받은 셈이다.

DL이앤씨는 건설업계 최상위 수준인 AA-(안정적) 신용등급으로 평가받는다 . 2019년 이후 6년 연속 같은 등급을 획득하고 있다.

프로젝트 파이낸싱(PF) 리스크도 낮은 수준이다. 올해 6월 말 기준 PF 신용보강 규모는 1조5653억원으로 나타났다. 하지만 이 중 8593억원은 리스크가 낮은 정비사업 본PF에 속한다. 기타 개발사업 등에 나머지 7059억원 규모 신용보강을 제공했는데 이 중 브릿지론 상태인 PF는 2880억원에 불과하다.

다만 타사와 비교하지 않고 DL이앤씨의 지표 흐름만 보면 재무 건전성은 조금씩 악화하는 추세다. 부채비율은 업계 최저수준이지만 자체적으로는 상승하는 추세다. 3분기 말 기준 21년 87.40%, 22년 88.6%를 기록하다가 지난해는 90.9%, 올 3분기 말에는 104.2%로 높아졌다.

유동비율(유동부채 대비 유동자산 비중)은 반기 기준 2021년~2022년 170%를 기록하던 것과 달리 지난해 상반기말 158%, 올해 상반기말에는 147%로 떨어졌다. 유동비율이 100%를 하회하면 향후 1년 간 유입될 현금보다 상환해야 하는 채무가 더 많다는 의미다.

부채상환능력을 의미하는 이자보상배율(영업이익을 이자비용으로 나눈 값)도 악화하고 있다. 2021년 30.12, 2022년 14.43 등 두 자릿수를 기록했지만 올해 반기 기준 3.01로 낮아졌다. 다만 이자보상배율이 1을 넘기 때문에 DL이앤씨의 영업이익으로 이자비용을 갚는 데는 무리가 없는 상태다.

영업활동 현금흐름은 플러스(+)를 유지하고 있지만 금액 자체는 줄었다. 지난해 상반기말 921억9300만원에서 올해 반기 말 156억7800만원으로 크게 감소했다. 상반기 순이익이 1292억8600만원에서 666억3300만원으로 급감한 영향도 작용한 것으로 보인다.

투자활동현금흐름과 재무활동현금흐름 모두 마이너스 수치를 기록했다. 올해 상반기 각각 1299억원, 639억원이 순유출됐다. 전년 동기 각각 -2005억원, -19억원으로 나타난 항목이다. 전년 동기에 비해서는 현금 유출 폭이 줄었다.

투자활동현금흐름에선 단기대여금의 증가 항목이 눈에 띈다. DL이앤씨는 올해 상반기 중 단기대여금이 1634억원 증가했다. 지난해 반기 말 528억원의 세 배에 달하는 규모다. DL이앤씨 별도 기준으로 보면 종속기업과 관계기업의 주식취득에 각각 155억원, 423억원을 투입했다. 423억원이 투입된 관계기업은 홈플러스 부지 개발을 위해 설립한 울산의정부PFV다.

◇인적분할 4년 차, 사업 목표 달성 '요원'

DL그룹의 지주회사 전환 당시 독립되며 설정한 가이던스를 달성하지 못한 점은 과제로 꼽힌다. 당시 DL이앤씨는 디벨로퍼 중심의 토탈 솔루션 사업자로 전환해 지속가능한 이익을 창출하겠다고 목표를 제시했다.

2021년 1월 인적분할이 이뤄져 올해로 인적분할 4년 차다. DL이앤씨는 사업구조를 기존 EPC 중심에서 개발(Develope)으로 확장한다는 방향을 세웠다. 고수익 사업 포트폴리오를 확대하고 수소에너지와 이산화탄소 포집시설(CCUS), 소형모듈원전(SMR) 등 친환경 신사업에서 지속가능한 이익을 창출해내겠다는 포부였다.

당시 인적분할 3년 차인 2023년도 경영 가이던스를 구체적으로 제시했다. 연결기준 매출액 9조6000억원, 영업이익 1조1500억원, 수주목표액 12조6000억원이다.

하지만 지난해 연결 기준 매출액 7조9911억원, 영업이익 3307억원을 기록했다. 가이던스와 비교하면 매출액은 83.2%, 영업이익은 28.8% 수준에 불과하다.

인적분할 당시 디벨로퍼와 도시정비 등 주택사업에서 전체 수주금액의 76%(5조원)를 달성하겠다는 목표도 세웠다. 하지만 지난해 확보한 수주고 6조7192억원 가운데 디벨로퍼와 도시정비 수주금액은 전체의 48%(3조2643억원)에 그쳤다. 단순 시공에서 벗어나 디벨로퍼 사업 중심으로 거듭나겠다는 계획에 도달하지 못한 셈이다.

고수익 포트폴리오를 확대하고 신사업을 선점하겠다는 전략이었지만 아직까지 DL이앤씨는 비용만 투입할 뿐 매출을 내지 못하고 있다. 2022년 8월 설립한 CCUS 전문기업 카본코(CARBONCO)는 설립 3년이 지났지만 가시적 성과가 아직 없다. DL이앤씨는 올해 상반기 카본코에 151억원을 추가 출자했다. 여러 차례 유상증자를 거쳐 장부가액은 352억원까지 늘어났다.

디벨로퍼 사업의 존재감이 희미해지고 있지만 DL이앤씨는 자금을 지속적으로 투입하고 있다. DL이앤씨와 대림은 올해 1월 총 790억원을 추가 출자해 울산의정부프로젝트PFV의 차입금 상환을 지원했다. 이중 DL이앤씨는 423억원에 달하는 자금을 책임졌지만 해당 사업은 대출연장만 이뤄질 뿐 진척이 더디다. 14년째 멈춰있는 오산랜드마크프로젝트에는 6월 110억원, 9월 79억원 등 사업비 신규 대여가 꾸준히 이뤄지고 있다.

핵심 사업이었던 주택사업 부진에서 벗어나 영업이익률과 원가율 개선이 가시화될 때까지 김 CFO의 역할이 더욱 중요해졌다. DL이앤씨 연결기준 영업이익 추이를 보면 2021년 9573억원에서 2022년 4970억원, 2023년 3307억원이다. 2년 만에 3분의 1 수준으로 축소됐다. 최근 발표된 3분기 말 기준 영업이익은 1768억원(1~3분기 누적)이다. 영업이익률은 2021년 9월 14%에서 2022년 9월 6.29%, 2023년 9월 4.38%, 올해 9월 4.34%로 하락하고 있다.

원가율 개선 기대감은 커지고 있다. DL이앤씨 원가율은 3분기 기준 2021년 81.6%, 2022년 89.5%, 2023년 90.4%로 꾸준히 상승하다가 올 3분기에는 89.1%로 소폭 하락했다. 하지만 주택사업 원가율은 여전히 92.3%로 높은 편이다. 원가율이 개선된 2023년 이후 착공 현장의 개선 효과는 2025년부터 반영될 가능성이 높다. 2023년 착공 현장 원가율은 약 89% 수준이며, 2024년 착공 현장 원가율은 약 86~90%로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사