DL이앤씨가 회사채 수요예측에서 이례적인 흥행 성적표를 받았다. 건설업황 침체가 장기화된 상황 속에서도 우수한 재무구조를 유지해 온 점이 빛을 발했다는 평가다. DL이앤씨는 당초 목표했던 1000억원의 두 배인 2000억원까지 조달할 수 있게 됐다.

우수한 재무건전성을 시장에서 다시 한번 인정 받았지만 실적 개선은 늦어지고 있다. 이르면 2분기부터 시작될 것으로 보였던 원가율 개선이 미뤄지고 있는 영향이다. 하반기부터 다수 주택 사업장에서 입주가 시작되는 만큼 영업이익이 대폭 증가할 전망이다. 플랜트사업본부도 신규 수주 목표치를 채워 나갈 것으로 보인다.

◇1000억 모집에 8배 주문, 건설채 '이례적' 흥행

3일 증권업계 등에 따르면 DL이앤씨는 전날 무보증 회사채 1000억원 발행을 위한 수요예측을 진행했다. 트렌치를 통합해 총 8050억원의 주문을 받았다. 모집액의 9배에 가까운 수요를 확인한 셈이다.

트렌치를 2년물 600억원, 3년물 400억원으로 나눴다. 두 개 트렌치 모두에서 수요예측 흥행을 거뒀다. 2년물에 5200억원, 3년물에 2850억원 등이 몰린 것으로 나타났다.

금리 조건도 우수하다. DL이앤씨가 최대로 열어둔 것보단 낮은 수준해서 발행금리가 결정될 것으로 보인다. DL이앤씨는 희망 금리밴드를 등급민평금리의 ±40bp로 제시했다. 수요예측 결과 2년물은 마이너스(-)1bp, 3년물은 -2bp 수준에서 각각 모집액을 모두 채운 것으로 알려졌다.

건설채 투심 회복이 더딘 모양새이지만 DL이앤씨는 회사채 수요예측에서 이례적인 흥행을 기록했다. DL이앤씨는 건설업계 최고 수준인 AA-(안정적) 신용등급을 보유하고 있다. 2019년 이후 6년 연속 같은 등급을 유지 중이다.

채권 시장 내 AA급 우량 회사채가 희소한 탓에 DL이앤씨가 더 주목받을 수 있었다는 평가다. 건설사는 아니지만 부동산투자회사인 SK리츠 역시 올 초 700억원 회사채 발행을 위한 수요예측에서 모집액의 9배에 가까운 수요를 확인한 바 있다. SK리츠 신용평가 등급도 DL이앤씨와 같은 AA-(안정적)이다.

반면 A급 이하 건설채의 수요는 아직 완전히 회복되지 않았다. 지난달 수요예측에 나섰던 GS건설은 1000억원 모집에 280억원의 수요만 확인했다. HL D&I 한라는 600억원 수요예측에서 560억원 주문을 받았다. 두 회사의 신용등급은 각각 A(안정적), BBB+(안정적)이다.

DL이앤씨는 올해 3분기 말 연결기준 현금성자산 2조4477억원을 들고 있다. 반면 총 차입금은 1조2906억원에 불과하다. 보유 현금으로 차입금을 모두 갚아도 1조1000억원 이상이 남는 순현금 상태인 셈이다. 같은 기간 부채비율은 102.3%로 업계 최저 수준을 기록했다.

PF 리스크는 사실상 없는 수준이다. 올해 3월 말 기준 PF 신용보강 규모는 1조4530억원으로 나타났다. 하지만 이 중 8584억원은 리스크가 낮은 정비사업 본PF 속한다. 기타 개발사업 등에 나머지 5946억원 규모 신용보강을 제공했는데 이 중 브릿지론 상태인 PF는 3460억원에 불과하다.

◇올해 마진 개선 예고…탄탄한 재무구조 '뒷받침'

남은 과제는 실적 개선이다. 탄탄한 펀더멘털을 갖춘 만큼 하반기 원가율 개선이 이뤄지면 수익성 반등이 본격화할 것이라는 전망이 우세하다. 상반기 신규 수주도 부진했던 편이라 플랜트사업본부 등에서 먹거리 찾기에 속도를 낼 전망이다.

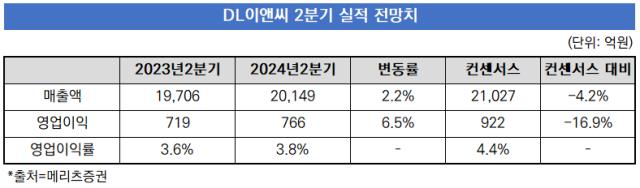

증권사들이 최근 발표한 보고서에 따르면 DL이앤씨는 올해 2분기 연결기준 영업이익이 766억원을 기록할 전망이다. 1분기 영업이익은 609억원이었다. 분기 대비 25% 이상 증가했지만 당초 컨센서스로 제시했던 922억원에는 못 미치는 규모다.

당초 2분기부터 영업이익이 대폭 성장할 것으로 내다봤지만 수익성 개선이 다소 지연되고 있는 모양새다. 하지만 하반기부터는 마진율이 본격적으로 올라갈 것이라는 데 무게가 실린다. 특히 하반기에 주택 입주 세대가 집중돼 있어 원가율이 개선폭을 키울 것으로 보인다.

당장 실적으로 연결되진 않지만 신규 수주에서도 속도를 올려야 한다. DL이앤씨는 1분기에 1조4790억원의 수주를 기록한 데 이어 2분기에 약 1조2000억원의 먹거리를 추가했다. 올해 신규 수주 목표치가 11조6000억원인 점을 고려하면 아직 3분의 1도 채우지 못한 상태다.

특히 플랜트사업본부의 수주 실적이 예상외로 저조하다. DL이앤씨 플랜트사업본부는 연간 수주 목표치를 3조원으로 제시했지만 상반기에 1000억원의 사업을 따내는데 그쳤다.

우수한 재무건전성을 시장에서 다시 한번 인정 받았지만 실적 개선은 늦어지고 있다. 이르면 2분기부터 시작될 것으로 보였던 원가율 개선이 미뤄지고 있는 영향이다. 하반기부터 다수 주택 사업장에서 입주가 시작되는 만큼 영업이익이 대폭 증가할 전망이다. 플랜트사업본부도 신규 수주 목표치를 채워 나갈 것으로 보인다.

◇1000억 모집에 8배 주문, 건설채 '이례적' 흥행

3일 증권업계 등에 따르면 DL이앤씨는 전날 무보증 회사채 1000억원 발행을 위한 수요예측을 진행했다. 트렌치를 통합해 총 8050억원의 주문을 받았다. 모집액의 9배에 가까운 수요를 확인한 셈이다.

트렌치를 2년물 600억원, 3년물 400억원으로 나눴다. 두 개 트렌치 모두에서 수요예측 흥행을 거뒀다. 2년물에 5200억원, 3년물에 2850억원 등이 몰린 것으로 나타났다.

금리 조건도 우수하다. DL이앤씨가 최대로 열어둔 것보단 낮은 수준해서 발행금리가 결정될 것으로 보인다. DL이앤씨는 희망 금리밴드를 등급민평금리의 ±40bp로 제시했다. 수요예측 결과 2년물은 마이너스(-)1bp, 3년물은 -2bp 수준에서 각각 모집액을 모두 채운 것으로 알려졌다.

건설채 투심 회복이 더딘 모양새이지만 DL이앤씨는 회사채 수요예측에서 이례적인 흥행을 기록했다. DL이앤씨는 건설업계 최고 수준인 AA-(안정적) 신용등급을 보유하고 있다. 2019년 이후 6년 연속 같은 등급을 유지 중이다.

채권 시장 내 AA급 우량 회사채가 희소한 탓에 DL이앤씨가 더 주목받을 수 있었다는 평가다. 건설사는 아니지만 부동산투자회사인 SK리츠 역시 올 초 700억원 회사채 발행을 위한 수요예측에서 모집액의 9배에 가까운 수요를 확인한 바 있다. SK리츠 신용평가 등급도 DL이앤씨와 같은 AA-(안정적)이다.

반면 A급 이하 건설채의 수요는 아직 완전히 회복되지 않았다. 지난달 수요예측에 나섰던 GS건설은 1000억원 모집에 280억원의 수요만 확인했다. HL D&I 한라는 600억원 수요예측에서 560억원 주문을 받았다. 두 회사의 신용등급은 각각 A(안정적), BBB+(안정적)이다.

DL이앤씨는 올해 3분기 말 연결기준 현금성자산 2조4477억원을 들고 있다. 반면 총 차입금은 1조2906억원에 불과하다. 보유 현금으로 차입금을 모두 갚아도 1조1000억원 이상이 남는 순현금 상태인 셈이다. 같은 기간 부채비율은 102.3%로 업계 최저 수준을 기록했다.

PF 리스크는 사실상 없는 수준이다. 올해 3월 말 기준 PF 신용보강 규모는 1조4530억원으로 나타났다. 하지만 이 중 8584억원은 리스크가 낮은 정비사업 본PF 속한다. 기타 개발사업 등에 나머지 5946억원 규모 신용보강을 제공했는데 이 중 브릿지론 상태인 PF는 3460억원에 불과하다.

◇올해 마진 개선 예고…탄탄한 재무구조 '뒷받침'

남은 과제는 실적 개선이다. 탄탄한 펀더멘털을 갖춘 만큼 하반기 원가율 개선이 이뤄지면 수익성 반등이 본격화할 것이라는 전망이 우세하다. 상반기 신규 수주도 부진했던 편이라 플랜트사업본부 등에서 먹거리 찾기에 속도를 낼 전망이다.

증권사들이 최근 발표한 보고서에 따르면 DL이앤씨는 올해 2분기 연결기준 영업이익이 766억원을 기록할 전망이다. 1분기 영업이익은 609억원이었다. 분기 대비 25% 이상 증가했지만 당초 컨센서스로 제시했던 922억원에는 못 미치는 규모다.

당초 2분기부터 영업이익이 대폭 성장할 것으로 내다봤지만 수익성 개선이 다소 지연되고 있는 모양새다. 하지만 하반기부터는 마진율이 본격적으로 올라갈 것이라는 데 무게가 실린다. 특히 하반기에 주택 입주 세대가 집중돼 있어 원가율이 개선폭을 키울 것으로 보인다.

당장 실적으로 연결되진 않지만 신규 수주에서도 속도를 올려야 한다. DL이앤씨는 1분기에 1조4790억원의 수주를 기록한 데 이어 2분기에 약 1조2000억원의 먹거리를 추가했다. 올해 신규 수주 목표치가 11조6000억원인 점을 고려하면 아직 3분의 1도 채우지 못한 상태다.

특히 플랜트사업본부의 수주 실적이 예상외로 저조하다. DL이앤씨 플랜트사업본부는 연간 수주 목표치를 3조원으로 제시했지만 상반기에 1000억원의 사업을 따내는데 그쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >