편집자주

우리금융이 문을 열고 BNK금융이 문을 닫았다. 국내 은행계 금융지주 7곳이 석달에 걸쳐 밸류업 방안 발표를 마무리했다. 금융지주들은 정부의 밸류업 프로그램에 가장 적극적으로 부응해왔다. 그런 만큼 발표 내용은 물론 그 형식과 시기 등에도 시장의 관심이 집중됐다. 더벨이 베일을 모두 벗은 금융지주들의 밸류업 방안을 비교해봤다.

BNK금융을 마지막으로 국내 은행계 금융지주가 밸류업 방안 발표를 마무리했다. 은행계 금융지주 중에선 비상장사인 NH농협금융만 명단에서 빠졌다.

금융지주들이 내놓은 밸류업 방안을 나란히 놓고 살펴보면 가장 먼저 눈에 띄는 건 바로 총주주환원율이다. 각 지주마다 언제까지 총주주환원율 얼마를 달성할지 구체적으로 목표를 제시했다.

◇최종 목표는 대부분 50%, KB금융만 제시 안해

금융지주들이 총주주환원율을 목표로 제시한 이유는 자사 주식이 저평가된 가장 큰 이유가 상대적으로 작은 주주환원 규모에 있다고 봤기 때문이다. 총주주환원율은 상장사가 순이익 중 투자자인 주주에게 배당과 자사주 매입(소각)을 통해 얼마만큼을 돌려주는지를 나타내는 지표다.

주주환원에는 크게 두 가지 방법이 있는데 바로 배당금 지급과 자사주 매입이다. 자사주 매입은 배당 못지않게 효과적인 주주환원 방법으로 통한다. 그 자체가 기업이 주가 부양에 공을 들이고 있다는 시그널로 해석되는 데다 자사주를 매입한 뒤 소각하면 주식 수가 줄어 주당 가치가 높아지기 때문이다.

총주주환원율이란 개념 자체는 2000년대 중반 삼성전자가 처음 제시해 사용하기 시작했지만 지금처럼 널리 사용되는 건 이번이 처음이다.

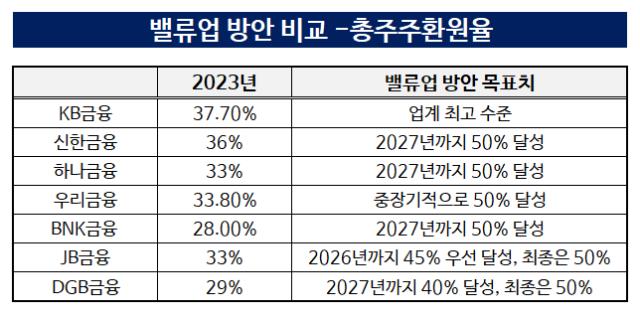

각 금융지주들의 밸류업 발표를 살펴보면 대부분 금융지주들이 총주주환원율 50%를 최종 목적으로 제시했다. 순이익의 절반을 주주환원에 투입하겠다는 의미다. 구체적으로 살펴보면 신한금융과 하나금융이 2027년까지 총주주환원율 50%를 달성하겠다고 밝혔다. 우리금융은 50% 달성을 목표로 제시했지만 구체적 기한을 명시하진 않았다.

대신 '중장기'라는 다소 모호한 표현을 썼다. 다른 금융지주보다 비은행 부문이 약한 데다 현재 동양생명 및 ABL생명 인수 등 비은행 포트폴리오를 한창 강화하는 중인 만큼 정확한 수치를 제시하지 못하는 것으로 풀이된다.

또 눈에 띄는 곳은 KB금융이다. 총주주환원율 목표치를 따로 제시하지 않았다. 업계 최고 수준을 유지하겠다고만 했다. 나머지 3곳을 살펴보면 BNK금융도 2027년까지 50%를 달성하겠다고 했으며 JB금융은 2026년까지 45%를 우선 달성하기로 했다. 역시 50%가 최종 목표지만 시기를 못박진 않았다.

DGB금융은 더 현실적이다. 일단 2027년 40%를 달성하고 추후 50%를 달성한다고 밝혔다. JB금융과 마찬가지로 50% 달성 시점은 밝히지 않았다. DGB금융은 아이엠뱅크의 시중은행 전환을 막 마무리한 만큼 수도권 중심으로 기반을 넓히는 한편 부동산PF 손실로부터 이익체력을 정상화해야 하는 과제를 우선 해결해야 한다.

◇2023년 기준 KB금융이 1등…누가 더 갈길 멀까

지난해 기준 4대 금융지주의 총주주환원율을 살펴보면 KB금융이 37.70%로 가장 높게 나타났다. KB금융은 50%를 목표로 제시하지 않았지만 현실적으로 가장 먼저 50%에 도달할 가능성이 높다.

다른 금융지주들은 33.0~36%를 오간다. 지난해 33%였던 하나금융의 경우 2027년까지 50%를 달성하려면 4년동안 17%포인트, 1년에 4%포인트 이상 총주주환원율을 높여야 한다는 계산이 나온다. 다른 금융지주도 크게 다르지 않다.

너나 할 것 없이 최종 목표로 50%를 내세웠지만 사실 총주주환원율 50%가 글로벌 기업들에겐 '꿈의 수치'가 아니다. KB증권에 따르면 미국의 지난 10년간(2013~2022년) 평균 총주주환원율은 92%에 이르렀다. 같은 기간 미국을 제외한 선진국은 68%, 신흥국은 37%, 중국은 32%였다. 반면 한국은 29%로 선진국은 물론 중국에도 못 미쳤다.

일각에선 총주주환원율에만 초점을 맞춘 밸류업 방안에 대한 비판의 시각도 존재한다. 결국 이익 성장이 뒷받침되지 않고서는 그 효과가 미미할 수 있다는 지적이다. 이익이 정체되어 있는 상태에서 총주주환원율만 높이다보면 자기자본이익률(ROE) 개선 폭은 작아진다.

보유한 현금을 주주환원에 다 쏟아붓는 것도 장기적으론 좋을 리 없다. 초반이야 주가가 오를 수 있어도 점차 보유한 현금이 줄고 주주환원에 쓰일 재원이 줄어들기 때문이다. 기대치만 높아진 상황에선 주가가 오르기는커녕 유지되기도 어렵다.

금융지주들이 내놓은 밸류업 방안을 나란히 놓고 살펴보면 가장 먼저 눈에 띄는 건 바로 총주주환원율이다. 각 지주마다 언제까지 총주주환원율 얼마를 달성할지 구체적으로 목표를 제시했다.

◇최종 목표는 대부분 50%, KB금융만 제시 안해

금융지주들이 총주주환원율을 목표로 제시한 이유는 자사 주식이 저평가된 가장 큰 이유가 상대적으로 작은 주주환원 규모에 있다고 봤기 때문이다. 총주주환원율은 상장사가 순이익 중 투자자인 주주에게 배당과 자사주 매입(소각)을 통해 얼마만큼을 돌려주는지를 나타내는 지표다.

주주환원에는 크게 두 가지 방법이 있는데 바로 배당금 지급과 자사주 매입이다. 자사주 매입은 배당 못지않게 효과적인 주주환원 방법으로 통한다. 그 자체가 기업이 주가 부양에 공을 들이고 있다는 시그널로 해석되는 데다 자사주를 매입한 뒤 소각하면 주식 수가 줄어 주당 가치가 높아지기 때문이다.

총주주환원율이란 개념 자체는 2000년대 중반 삼성전자가 처음 제시해 사용하기 시작했지만 지금처럼 널리 사용되는 건 이번이 처음이다.

각 금융지주들의 밸류업 발표를 살펴보면 대부분 금융지주들이 총주주환원율 50%를 최종 목적으로 제시했다. 순이익의 절반을 주주환원에 투입하겠다는 의미다. 구체적으로 살펴보면 신한금융과 하나금융이 2027년까지 총주주환원율 50%를 달성하겠다고 밝혔다. 우리금융은 50% 달성을 목표로 제시했지만 구체적 기한을 명시하진 않았다.

대신 '중장기'라는 다소 모호한 표현을 썼다. 다른 금융지주보다 비은행 부문이 약한 데다 현재 동양생명 및 ABL생명 인수 등 비은행 포트폴리오를 한창 강화하는 중인 만큼 정확한 수치를 제시하지 못하는 것으로 풀이된다.

또 눈에 띄는 곳은 KB금융이다. 총주주환원율 목표치를 따로 제시하지 않았다. 업계 최고 수준을 유지하겠다고만 했다. 나머지 3곳을 살펴보면 BNK금융도 2027년까지 50%를 달성하겠다고 했으며 JB금융은 2026년까지 45%를 우선 달성하기로 했다. 역시 50%가 최종 목표지만 시기를 못박진 않았다.

DGB금융은 더 현실적이다. 일단 2027년 40%를 달성하고 추후 50%를 달성한다고 밝혔다. JB금융과 마찬가지로 50% 달성 시점은 밝히지 않았다. DGB금융은 아이엠뱅크의 시중은행 전환을 막 마무리한 만큼 수도권 중심으로 기반을 넓히는 한편 부동산PF 손실로부터 이익체력을 정상화해야 하는 과제를 우선 해결해야 한다.

◇2023년 기준 KB금융이 1등…누가 더 갈길 멀까

지난해 기준 4대 금융지주의 총주주환원율을 살펴보면 KB금융이 37.70%로 가장 높게 나타났다. KB금융은 50%를 목표로 제시하지 않았지만 현실적으로 가장 먼저 50%에 도달할 가능성이 높다.

다른 금융지주들은 33.0~36%를 오간다. 지난해 33%였던 하나금융의 경우 2027년까지 50%를 달성하려면 4년동안 17%포인트, 1년에 4%포인트 이상 총주주환원율을 높여야 한다는 계산이 나온다. 다른 금융지주도 크게 다르지 않다.

너나 할 것 없이 최종 목표로 50%를 내세웠지만 사실 총주주환원율 50%가 글로벌 기업들에겐 '꿈의 수치'가 아니다. KB증권에 따르면 미국의 지난 10년간(2013~2022년) 평균 총주주환원율은 92%에 이르렀다. 같은 기간 미국을 제외한 선진국은 68%, 신흥국은 37%, 중국은 32%였다. 반면 한국은 29%로 선진국은 물론 중국에도 못 미쳤다.

일각에선 총주주환원율에만 초점을 맞춘 밸류업 방안에 대한 비판의 시각도 존재한다. 결국 이익 성장이 뒷받침되지 않고서는 그 효과가 미미할 수 있다는 지적이다. 이익이 정체되어 있는 상태에서 총주주환원율만 높이다보면 자기자본이익률(ROE) 개선 폭은 작아진다.

보유한 현금을 주주환원에 다 쏟아붓는 것도 장기적으론 좋을 리 없다. 초반이야 주가가 오를 수 있어도 점차 보유한 현금이 줄고 주주환원에 쓰일 재원이 줄어들기 때문이다. 기대치만 높아진 상황에선 주가가 오르기는커녕 유지되기도 어렵다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사