하이브 '어닝쇼크', 평가손익으로 순이익 급감

[컨센서스 하회] 타사 주식 평가손실·환율 하락에 타격…수익성도 '약화'

하이브가 증권업계의 예상치에 한참 못 미치는 실적을 냈다. 올 3분기 매출과 영업이익은 컨센서스와 비슷했지만 순손실이 예상치에 한참 못 미쳤다. 증권업계의 컨센서스와 비교해 90% 이상 밑도는 것으로 나타났다. 순손실이 ‘어닝쇼크’ 수준이었다는 얘기다.

하이브는 보유하고 있는 타사 지분에 대한 평가손실과 환율 변동성 탓에 외화 환산 차손을 보면서 순이익이 급감했다고 밝혔다. 다만 9월 말 이후 하이브가 보유한 주식과 환율이 긍정적 흐름을 보이고 있어 이런 손실이 4분기에 일부 회복될 것이라는 전망을 내놨다.

◇매출·영업이익 컨센서스 부합, 순이익은 97% 하회

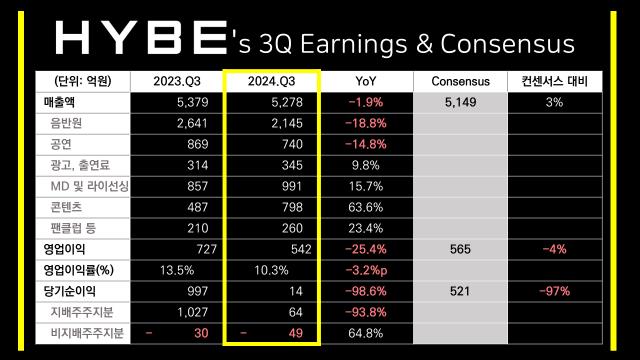

5일 하이브에 따르면 2024년 3분기 연결기준 잠정실적을 집계한 결과 매출 5278억원, 영업이익 542억원을 낸 것으로 나타났다. 지난해 같은 기간과 비교해 매출은 1.9% 줄어드는 데 그쳤지만 영업이익 감소폭은 비교적 컸다. 영업이익은 전년 동기 대비 25.4% 감소했다.

특히 순이익에 타격을 많이 받았다. 하이브는 올 3분기 순이익 14억원을 냈는데 지난해 3분기보다 98.6% 줄었다.

매출과 영업이익은 증권업계의 컨센서스에 부합하는 수준이지만 순이익은 달랐다. 증권업계의 예상치와 비교해 하이브의 실제 매출은 3% 많고 영업이익은 4% 적은 수준이다. 그러나 순이익은 컨센서스보다 97% 밑돈다.

이경준 하이브 CFO(최고재무책임자)는 이날 오전 10시에 열린 실적발표 컨퍼런스콜에서 “당기순이익은 영업외손실이 반영돼 14억원을 기록했다”고 말했다.

이 CFO가 밝힌 순이익이 줄어든 주요 원인은 두 가지다. △보유하고 있는 타사 지분에 대한 평가손실과 △달러 환율 하락에 따른 외화 환산 손익 등이다.

하이브는 이너버즈, 위블링, 블래스트 등 기업을 당기손익-공정가치 측정 금융자산으로 분류하고 있다. 당기손익-공정가치 측정 금융자산은 매매를 통해 차익을 실현하기 위해 취득하는 금융자산을 뜻하는데 보통 주식이나 채권 등이 포함된다. 또 주가 등락에 따른 평가손익이나 처분손익이 당기순이익에 반영된다.

이밖에 하이브는 SM엔터테인먼트 지분 9.38%도 보유하고 있어 이를 당기손익-공정가치 측정 금융자산으로 계상하고 있다. 문제는 SM엔터테인먼트 주가가 7월 초까지만 해도 8만원대였지만 9월 말 6만원대 중반으로 떨어져 하이브에게 평가손실을 안겨줬다는 점이다. 하이브는 엔터주를 향한 투자심리가 나빠지면서 해당 지분으로 계속 평가손실을 보고 있다.

이 CFO는 “타사 상장주식의 평가손실과 외화 환산 손실의 합계액이 하이브 영업외손실의 전체 수준이라고 볼 수 있다”며 “9월 말 이후 하이브가 보유한 주식과 환율이 변동하고 있어서 4분기에는 이런 손실을 일부 회복할 수 있을 것”이라고 말했다.

◇"팬덤 파워 덕 봤다" MD·콘텐츠 매출 성장, 수익성은 '아쉬워'

하이브가 컨센서스를 상회하는 매출을 낼 수 있었던 데는 △MD(머천다이즈) 및 라이선싱과 △콘텐츠 부문 덕분이다. 매출 비중이 가장 큰 △음반원 부문에서 18.8%, 즉 500억원가량 매출이 줄었는데도 선방할 수 있었던 배경이다.

이 CFO는 “아티스트의 팬덤파워가 커지면서 MD, 라이선싱 콘텐츠를 팬들이 많이 사랑해주면서 간접 참여형 매출이 전년 동기 대비 크게 증가했다”며 “△투모로우바이투게더 캐릭터 관련 MD와 응원봉 등 투어 MD가 매출 증가에 기여했으며 △콘텐츠로는 캣츠아이(KATSEYE)의 데뷔과정을 담은 다큐멘터리, 세븐틴의 스타디움 콘서트 영화 개봉 등이 매출 성장을 이끌었다”고 말했다.

그러나 영업이익이 전년 동기 대비 20%가량 줄어든 만큼 이 지점을 놓고 애널리스트의 질문도 다수 나왔다. 수익성이 올해 떨어졌는데 향후 전망이 어떤지, 외주비나 수수료 증가 요인이 무엇인지 등을 묻는 게 핵심이었다.

하이브는 올 3분기 영업이익률 10.3%를 기록했는데 이는 전년 동기 대비 3.2% 줄어든 수준이다. 전체 판관비는 7% 증가했는데 이 가운데 가장 큰 비중을 차지한 게 외주비와 수수료였다. 하이브가 이번 분기에 쓴 외주비와 수수료는 364억원으로 전년 동기 대비 30% 증가했다.

이 CFO는 “이번 분기 수수료가 늘어난 이유는 M&A 관련 비용이 일회성으로 반영된 것이라서 이 정도로 높은 수수료가 회계에 계속 반영되지 않을 것”이라며 “2024년은 전년 동기 대비 수익성이 떨어졌지만 전체적으로 보면 하이브의 마진이 꾸준히 개선되고 있는 추세를 보이고 있으며 앞으로도 이런 기조가 지속될 것”이라고 말했다.

하이브는 보유하고 있는 타사 지분에 대한 평가손실과 환율 변동성 탓에 외화 환산 차손을 보면서 순이익이 급감했다고 밝혔다. 다만 9월 말 이후 하이브가 보유한 주식과 환율이 긍정적 흐름을 보이고 있어 이런 손실이 4분기에 일부 회복될 것이라는 전망을 내놨다.

◇매출·영업이익 컨센서스 부합, 순이익은 97% 하회

5일 하이브에 따르면 2024년 3분기 연결기준 잠정실적을 집계한 결과 매출 5278억원, 영업이익 542억원을 낸 것으로 나타났다. 지난해 같은 기간과 비교해 매출은 1.9% 줄어드는 데 그쳤지만 영업이익 감소폭은 비교적 컸다. 영업이익은 전년 동기 대비 25.4% 감소했다.

특히 순이익에 타격을 많이 받았다. 하이브는 올 3분기 순이익 14억원을 냈는데 지난해 3분기보다 98.6% 줄었다.

매출과 영업이익은 증권업계의 컨센서스에 부합하는 수준이지만 순이익은 달랐다. 증권업계의 예상치와 비교해 하이브의 실제 매출은 3% 많고 영업이익은 4% 적은 수준이다. 그러나 순이익은 컨센서스보다 97% 밑돈다.

이경준 하이브 CFO(최고재무책임자)는 이날 오전 10시에 열린 실적발표 컨퍼런스콜에서 “당기순이익은 영업외손실이 반영돼 14억원을 기록했다”고 말했다.

이 CFO가 밝힌 순이익이 줄어든 주요 원인은 두 가지다. △보유하고 있는 타사 지분에 대한 평가손실과 △달러 환율 하락에 따른 외화 환산 손익 등이다.

하이브는 이너버즈, 위블링, 블래스트 등 기업을 당기손익-공정가치 측정 금융자산으로 분류하고 있다. 당기손익-공정가치 측정 금융자산은 매매를 통해 차익을 실현하기 위해 취득하는 금융자산을 뜻하는데 보통 주식이나 채권 등이 포함된다. 또 주가 등락에 따른 평가손익이나 처분손익이 당기순이익에 반영된다.

이밖에 하이브는 SM엔터테인먼트 지분 9.38%도 보유하고 있어 이를 당기손익-공정가치 측정 금융자산으로 계상하고 있다. 문제는 SM엔터테인먼트 주가가 7월 초까지만 해도 8만원대였지만 9월 말 6만원대 중반으로 떨어져 하이브에게 평가손실을 안겨줬다는 점이다. 하이브는 엔터주를 향한 투자심리가 나빠지면서 해당 지분으로 계속 평가손실을 보고 있다.

이 CFO는 “타사 상장주식의 평가손실과 외화 환산 손실의 합계액이 하이브 영업외손실의 전체 수준이라고 볼 수 있다”며 “9월 말 이후 하이브가 보유한 주식과 환율이 변동하고 있어서 4분기에는 이런 손실을 일부 회복할 수 있을 것”이라고 말했다.

◇"팬덤 파워 덕 봤다" MD·콘텐츠 매출 성장, 수익성은 '아쉬워'

하이브가 컨센서스를 상회하는 매출을 낼 수 있었던 데는 △MD(머천다이즈) 및 라이선싱과 △콘텐츠 부문 덕분이다. 매출 비중이 가장 큰 △음반원 부문에서 18.8%, 즉 500억원가량 매출이 줄었는데도 선방할 수 있었던 배경이다.

이 CFO는 “아티스트의 팬덤파워가 커지면서 MD, 라이선싱 콘텐츠를 팬들이 많이 사랑해주면서 간접 참여형 매출이 전년 동기 대비 크게 증가했다”며 “△투모로우바이투게더 캐릭터 관련 MD와 응원봉 등 투어 MD가 매출 증가에 기여했으며 △콘텐츠로는 캣츠아이(KATSEYE)의 데뷔과정을 담은 다큐멘터리, 세븐틴의 스타디움 콘서트 영화 개봉 등이 매출 성장을 이끌었다”고 말했다.

그러나 영업이익이 전년 동기 대비 20%가량 줄어든 만큼 이 지점을 놓고 애널리스트의 질문도 다수 나왔다. 수익성이 올해 떨어졌는데 향후 전망이 어떤지, 외주비나 수수료 증가 요인이 무엇인지 등을 묻는 게 핵심이었다.

하이브는 올 3분기 영업이익률 10.3%를 기록했는데 이는 전년 동기 대비 3.2% 줄어든 수준이다. 전체 판관비는 7% 증가했는데 이 가운데 가장 큰 비중을 차지한 게 외주비와 수수료였다. 하이브가 이번 분기에 쓴 외주비와 수수료는 364억원으로 전년 동기 대비 30% 증가했다.

이 CFO는 “이번 분기 수수료가 늘어난 이유는 M&A 관련 비용이 일회성으로 반영된 것이라서 이 정도로 높은 수수료가 회계에 계속 반영되지 않을 것”이라며 “2024년은 전년 동기 대비 수익성이 떨어졌지만 전체적으로 보면 하이브의 마진이 꾸준히 개선되고 있는 추세를 보이고 있으며 앞으로도 이런 기조가 지속될 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사