현대엘리베이터 '연 2000억' 배당지출 배경은

현정은 회장 배상금, 그대로 다시 주주환원…'쉰들러 리스크' 여전

편집자주

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

최근 현대엘리베이터 주주환원책은 꽤 극적인 변화를 맞았다. 쉰들러홀딩스와의 분쟁이 9년 만에 일단락되면서 배상금이 유입된 영향도 있지만 배당규모 자체가 크게 확대됐다. 배당의 전략적 활용에 대해 여러 추측이 나오는 배경이다.

◇'예년 7배' 배당 지급, 재원은 배상액

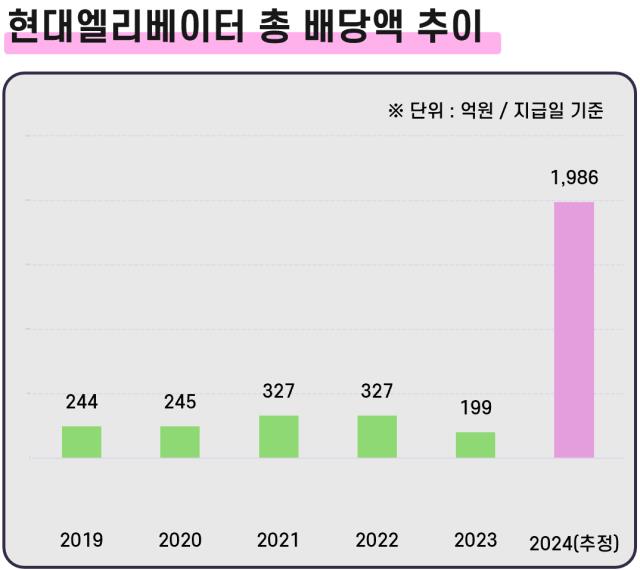

현대엘리베이터는 올해 상반기 현금흐름에서 배당으로 지출한 금액만 1444억원에 이른다. 작년 결산 배당금인 주당 4000원을 올 4월에 지급했다. 여기에 7월 중간배당으로 주당 1500원을 추가 의결했기 때문에 이달 542억원이 또 빠져나간다. 합치면 총 1986억원이다.

작년까지 5년간 현대엘리베이터가 연평균 270억원(지급일 기준) 정도를 배당에 썼다는 점을 감안하면 연간 배당지출이 단숨에 7배 넘게 증가했다. 대규모 배당 재원이 갑자기 생긴 배경은 현정은 현대그룹 회장과 쉰들러의 경영권 분쟁에 있다.

앞서 현정은 회장은 2014년 현대상선 경영권 방어를 목적으로 금융회사와 파생금융상품 계약을 체결했다. 이 과정에서 현대엘리베이터에 손실을 입혔다는 이유로 2대주주 쉰들러가 소송을 제기했고 대법원이 지난해 4월 쉰들러 측의 손을 들어주면서 송사는 마무리됐다.

승소금액은 배상금 1700억원에 지연이자를 포함, 2800억원 수준. 경영진 책임을 묻는 '주주 대표소송' 중에선 최대 배상금을 물려 주목받았던 판결이다. 쉰들러는 배상금 확정 후 현 회장 지분을 강제집행으로 확보해 경영권을 가져올 계획이었던 것으로 알려졌지만 현 회장이 배상금을 모두 갚으면서 무위로 돌아갔다.

현 회장은 2심 판결이 났던 2019년 1000억원을 먼저 지급했으머 현대엘리베이터는 이 돈을 선수금으로 인식했다. 대법원 판결 이후엔 현 회장이 현대무벡스 주식(21.5%)으로 863억원을 대물변제, 현금으로 나머지 952억원을 채웠다.

이에 따라 지난해 현대엘리베이터는 영업외수익으로 2815억원을 반영했다. 대물변제한 금액을 제외해도 2000억원에 가까운 돈을 현금으로 받았는데 그 대부분을 배당으로 다시 푼 셈이다.

◇주주환원과 '쉰들러 리스크'

현대엘리베이터는 최근 들어 주주환원책을 부쩍 강화하고 있다. 지난해 11월 '주주가치 제고를 위한 기업지배구조 정책'을 통해 2023년부터 2027년까지 5년간 일회성 이익을 제외한 경상적 이익의 50% 이상을 현금배당하거나 자사주 취득이나 소각에 사용하겠다고 약속했다. 경상적 이익과 별도로 일회성 이익 역시 일정 비율을 현금배당 또는 자기주식 취득이나 소각에 활용한다는 설명이다.

실제로 현대엘리베이터는 2023년 자사주 취득에 1990억원, 배당금 지급에 199억원을 썼다. 이 배당금은 올해 지출한 것과 별도의 2022년 결산분이다. 배상금 중 952억원이 작년 영업현금으로 유입됐는데도 연결 잉여현금흐름(FCF)이 순유출(-)을 나타낸 배경으로 볼 수 있다.

현대엘리베이터가 재무적 부담을 감수하고 배당을 확대하는 것은 쉰들러 등 갈등 주주세력에게 여지를 주지 않기 위한 행보라는 시각이 적지 않다. 현대엘리베이터는 쉰들러뿐 아니라 지난해 행동주의펀드 KCGI자산운용과도 각을 세웠기 때문이다.

쉰들러와도 또 다른 소송이 남았다. 최근 마무리된 다툼과 별건으로 2020년 쉰들러는 1억6000만달러 규모의 추가 주주대표소송을 제기했다. 아직 소가 진행 중인데 쉰들러 측은 경영진 및 이사회가 현 회장 일가의 개인회사 등을 지원하기 위해 2000억원 상당의 손해를 끼쳤다고 주장하고 있다. 패소할 경우 현 회장은 다시 배상금 마련에 나서야 한다.

배당 확대를 쉰들러와 직접적으로 연결 짓는 해석은 다소 무리일 수도 있다. 배당 여부가 쉰들러 소송 결과에 영향을 미칠 사안은 아니라서다. 현대엘리베이터 관계자는 "배당 확대는 지난해 발표한 주주환원정책 실행 차원에서 진행하는 것"이라고 말했다.

다만 현대엘리베이터가 밀어준 배당금이 일부 현 회장에게 되돌아갈 수 있는 길은 열려 있다. 현대엘리베이터 최대주주인 현대홀딩스컴퍼니(19.3%)는 현 회장과 자녀들이 지분 70.34%를 보유 중이기 때문이다. 나머지 지분(29.66%)을 가진 메트로폴리탄홀딩스는 현대홀딩스가 발행한 메자닌을 인수한 SPC(특수목적법인)이며, 현 회장의 우호 지분으로 분류된다.

쉰들러의 존재가 여전히 위협적인 것도 사실이다. 쉰들러는 하반기에만 이달까지 3차례, 올 들어선 27차례에 걸쳐 지분을 팔았는데 워낙 조금씩 매도하다 보니 정작 줄어든 지분율은 크지 않다. 연초 11.49%에서 현재 10.02%로 소폭 줄었을 뿐이다.

지난해 쉰들러는 현대엘리베이터의 긍정적 주가를 고려해 주식 일부를 매각 중이며 10% 수준은 유지하겠다는 입장을 밝히기도 했다. 당시 쉰들러는 "현대엘리베이터와 모든 주주의 이익이 보호되고 지배 주주와 경영진이 회사 가치와 주주의 이익을 또 다시 훼손하지 않는지 예의주시할 것"이라고 말했다.

◇'예년 7배' 배당 지급, 재원은 배상액

현대엘리베이터는 올해 상반기 현금흐름에서 배당으로 지출한 금액만 1444억원에 이른다. 작년 결산 배당금인 주당 4000원을 올 4월에 지급했다. 여기에 7월 중간배당으로 주당 1500원을 추가 의결했기 때문에 이달 542억원이 또 빠져나간다. 합치면 총 1986억원이다.

작년까지 5년간 현대엘리베이터가 연평균 270억원(지급일 기준) 정도를 배당에 썼다는 점을 감안하면 연간 배당지출이 단숨에 7배 넘게 증가했다. 대규모 배당 재원이 갑자기 생긴 배경은 현정은 현대그룹 회장과 쉰들러의 경영권 분쟁에 있다.

앞서 현정은 회장은 2014년 현대상선 경영권 방어를 목적으로 금융회사와 파생금융상품 계약을 체결했다. 이 과정에서 현대엘리베이터에 손실을 입혔다는 이유로 2대주주 쉰들러가 소송을 제기했고 대법원이 지난해 4월 쉰들러 측의 손을 들어주면서 송사는 마무리됐다.

승소금액은 배상금 1700억원에 지연이자를 포함, 2800억원 수준. 경영진 책임을 묻는 '주주 대표소송' 중에선 최대 배상금을 물려 주목받았던 판결이다. 쉰들러는 배상금 확정 후 현 회장 지분을 강제집행으로 확보해 경영권을 가져올 계획이었던 것으로 알려졌지만 현 회장이 배상금을 모두 갚으면서 무위로 돌아갔다.

현 회장은 2심 판결이 났던 2019년 1000억원을 먼저 지급했으머 현대엘리베이터는 이 돈을 선수금으로 인식했다. 대법원 판결 이후엔 현 회장이 현대무벡스 주식(21.5%)으로 863억원을 대물변제, 현금으로 나머지 952억원을 채웠다.

이에 따라 지난해 현대엘리베이터는 영업외수익으로 2815억원을 반영했다. 대물변제한 금액을 제외해도 2000억원에 가까운 돈을 현금으로 받았는데 그 대부분을 배당으로 다시 푼 셈이다.

◇주주환원과 '쉰들러 리스크'

현대엘리베이터는 최근 들어 주주환원책을 부쩍 강화하고 있다. 지난해 11월 '주주가치 제고를 위한 기업지배구조 정책'을 통해 2023년부터 2027년까지 5년간 일회성 이익을 제외한 경상적 이익의 50% 이상을 현금배당하거나 자사주 취득이나 소각에 사용하겠다고 약속했다. 경상적 이익과 별도로 일회성 이익 역시 일정 비율을 현금배당 또는 자기주식 취득이나 소각에 활용한다는 설명이다.

실제로 현대엘리베이터는 2023년 자사주 취득에 1990억원, 배당금 지급에 199억원을 썼다. 이 배당금은 올해 지출한 것과 별도의 2022년 결산분이다. 배상금 중 952억원이 작년 영업현금으로 유입됐는데도 연결 잉여현금흐름(FCF)이 순유출(-)을 나타낸 배경으로 볼 수 있다.

현대엘리베이터가 재무적 부담을 감수하고 배당을 확대하는 것은 쉰들러 등 갈등 주주세력에게 여지를 주지 않기 위한 행보라는 시각이 적지 않다. 현대엘리베이터는 쉰들러뿐 아니라 지난해 행동주의펀드 KCGI자산운용과도 각을 세웠기 때문이다.

쉰들러와도 또 다른 소송이 남았다. 최근 마무리된 다툼과 별건으로 2020년 쉰들러는 1억6000만달러 규모의 추가 주주대표소송을 제기했다. 아직 소가 진행 중인데 쉰들러 측은 경영진 및 이사회가 현 회장 일가의 개인회사 등을 지원하기 위해 2000억원 상당의 손해를 끼쳤다고 주장하고 있다. 패소할 경우 현 회장은 다시 배상금 마련에 나서야 한다.

배당 확대를 쉰들러와 직접적으로 연결 짓는 해석은 다소 무리일 수도 있다. 배당 여부가 쉰들러 소송 결과에 영향을 미칠 사안은 아니라서다. 현대엘리베이터 관계자는 "배당 확대는 지난해 발표한 주주환원정책 실행 차원에서 진행하는 것"이라고 말했다.

다만 현대엘리베이터가 밀어준 배당금이 일부 현 회장에게 되돌아갈 수 있는 길은 열려 있다. 현대엘리베이터 최대주주인 현대홀딩스컴퍼니(19.3%)는 현 회장과 자녀들이 지분 70.34%를 보유 중이기 때문이다. 나머지 지분(29.66%)을 가진 메트로폴리탄홀딩스는 현대홀딩스가 발행한 메자닌을 인수한 SPC(특수목적법인)이며, 현 회장의 우호 지분으로 분류된다.

쉰들러의 존재가 여전히 위협적인 것도 사실이다. 쉰들러는 하반기에만 이달까지 3차례, 올 들어선 27차례에 걸쳐 지분을 팔았는데 워낙 조금씩 매도하다 보니 정작 줄어든 지분율은 크지 않다. 연초 11.49%에서 현재 10.02%로 소폭 줄었을 뿐이다.

지난해 쉰들러는 현대엘리베이터의 긍정적 주가를 고려해 주식 일부를 매각 중이며 10% 수준은 유지하겠다는 입장을 밝히기도 했다. 당시 쉰들러는 "현대엘리베이터와 모든 주주의 이익이 보호되고 지배 주주와 경영진이 회사 가치와 주주의 이익을 또 다시 훼손하지 않는지 예의주시할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사