'공공성'에서 비롯한 자본적정성 관리 부담

⑥일반 투자자, 공공성 우려에 투자 회피…리스크 관리 계획 상향 필요성

편집자주

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. IBK기업은행이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

IBK기업은행이 기업가치 제고(밸류업)를 위해 가장 먼저 해결해야 할 과제는 '공공성'에 대한 우려 해소다. 기업은행은 한국경제의 신성장동력을 육성하고 금융시장 안전판 역할을 수행하는 국책은행이다. 이런 공공성을 우려하는 일반 투자자의 경우 투자를 꺼리는 경향이 있다.

공공성 우려는 정책금융을 수행하며 동반되는 리스크에서 비롯된다. 대표적인 항목은 위험가중자산(RWA)이다. 위험가중자산의 최근 증가 폭은 BIS 자기자본 성장세와 비슷한 수준으로 자본적정성 관리 부담으로 연결되고 있다. 실제 기업은행의 자본적정성 지표는 은행 평균치를 밑돈다.

◇위험가중자산 232조…최근 5년간 56조 급증

사업보고서에 따르면 기업은행의 지난해 말 기준 위험가중자산은 232조1186억원에 달한다. 전년 말보다 7.2%(15조5531억원) 증가한 규모다. 정책금융 기능이 강화된 최근에는 위험가중자산의 증가 속도가 더욱 빨라졌다.

기업은행의 위험가중자산 추이를 5개년 단위로 살펴보면 증가 속도가 체감된다. 2014~2018년에 위험가중자산은 14.7%(21조2082억원) 증가한 수준이었지만 2019~2023년엔 31.7%(55조8395억원)로 증가 폭이 두 배 이상으로 늘었다.

위험가중자산의 상당 부분은 신용위험가중자산이다. 위험가중자산은 크게 신용위험, 시장위험, 운영위험 등으로 구분된다. 그중 신용위험가중자산은 은행이 현재 보유한 포트폴리오에서 발생할 수 있는 신용리스크량을 자산으로 환산한 값이다.

기업은행의 신용위험가중자산은 212조9965억원에 달한다. 2014년 135조2730억원에서 점진적으로 팽창해 현재 규모에 이르렀다. 신용리스크가 상대적으로 높은 경우가 많은 중소기업에 주로 자금을 공급한 결과다.

이 외 시장위험가중자산은 4조9865억원, 운영위험가중자산은 14조1356억원으로 나타났다. 신용위험가중자산에 비하면 미미한 수준이다. 시장위험가중자산은 다른 위험자산들과 다르게 2020년 6조1115억원으로 정점을 찍고 점점 감소하는 추세다.

위험가중자산이 증가는 것 자체는 큰 문제가 아니다. 하지만 이를 커버하는 분자 자기자본의 성장 규모와 위험가중자산의 증가 규모 추이가 비슷하다는 건 다른 얘기다. 그만큼 자본적정성에 대한 관리 부담이 커지고 있다는 의미로 해석하된다.

기업은행의 지난해 말 BIS 자기자본은 34조5210억원이다. 2019년부터 5년 동안 35%(9조62억원)가 성장했다. 위험가중자산의 증가 폭 31%와 큰 차이가 없다. 현재는 안정적으로 관리되더라도 추세가 이어지면 자본적정성이 훼손될 가능성이 높다.

◇은행 평균 밑도는 자본적정성 지표…보수적 관리 필요성 거론

위험가중자산 증가로 자본적정성 관리 부담이 커져도 본연의 역할을 저버릴 순 없는 노릇이다. 위험이 상존하더라도 중소기업 전문 정책금융기관의 기능을 수행해야 한다. 다만 동시에 상장기업으로서 기업가치를 제고하기 위해서는 공공성 우려를 덜어낼 엄격한 리스크 관리 기준이 요구된다.

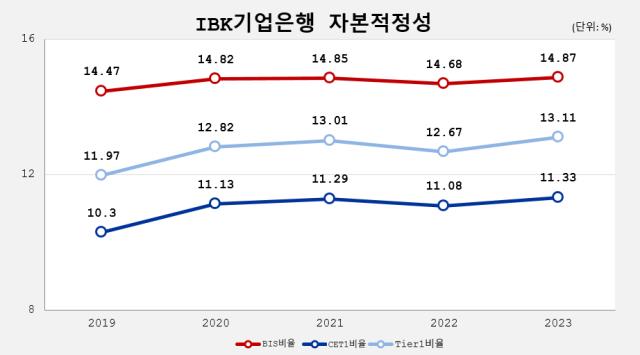

특히 다소 느슨한 연간 리스크 관리 계획이 개선돼야 할 첫 번째 대상으로 꼽힌다. 기업은행은 매년 자체적으로 자본적정성에 대한 관리 계획을 수립하고 이행한다. 올해 기준은 BIS비율 14.60%, 보통주자본(CET1)비율 11%, 기본자본(Tier1)비율 12.7%다. 기업은행이 안고 있는 위험에 비해 기준치가 낮다는 평가다.

기업은행의 자본적정성 지표는 관리 계획을 수립하기 전부터 이미 해당 기준치를 상회했다. 지난해 말 기준 BIS비율은 14.87%로 올해 기준보다 0.27%포인트 높다. CET1비율과 Tier1비율도 11.33%와 13.11%로 각각 0.33%포인트, 0.41%포인트 웃돌았다.

그렇다고 기업은행의 자본적정성 지표가 우량한 수준도 아니다. 지난해 말 기준으로 보면 국내은행의 평균 BIS비율은 15.66%, CET1비율은 13.01%, Tier1비율은 14.29%다. 기업은행은 해당 비율보다 각각 1.06%포인트, 1.68%포인트, 1.18%포인트 낮다.

공공성 우려는 정책금융을 수행하며 동반되는 리스크에서 비롯된다. 대표적인 항목은 위험가중자산(RWA)이다. 위험가중자산의 최근 증가 폭은 BIS 자기자본 성장세와 비슷한 수준으로 자본적정성 관리 부담으로 연결되고 있다. 실제 기업은행의 자본적정성 지표는 은행 평균치를 밑돈다.

◇위험가중자산 232조…최근 5년간 56조 급증

사업보고서에 따르면 기업은행의 지난해 말 기준 위험가중자산은 232조1186억원에 달한다. 전년 말보다 7.2%(15조5531억원) 증가한 규모다. 정책금융 기능이 강화된 최근에는 위험가중자산의 증가 속도가 더욱 빨라졌다.

기업은행의 위험가중자산 추이를 5개년 단위로 살펴보면 증가 속도가 체감된다. 2014~2018년에 위험가중자산은 14.7%(21조2082억원) 증가한 수준이었지만 2019~2023년엔 31.7%(55조8395억원)로 증가 폭이 두 배 이상으로 늘었다.

위험가중자산의 상당 부분은 신용위험가중자산이다. 위험가중자산은 크게 신용위험, 시장위험, 운영위험 등으로 구분된다. 그중 신용위험가중자산은 은행이 현재 보유한 포트폴리오에서 발생할 수 있는 신용리스크량을 자산으로 환산한 값이다.

기업은행의 신용위험가중자산은 212조9965억원에 달한다. 2014년 135조2730억원에서 점진적으로 팽창해 현재 규모에 이르렀다. 신용리스크가 상대적으로 높은 경우가 많은 중소기업에 주로 자금을 공급한 결과다.

이 외 시장위험가중자산은 4조9865억원, 운영위험가중자산은 14조1356억원으로 나타났다. 신용위험가중자산에 비하면 미미한 수준이다. 시장위험가중자산은 다른 위험자산들과 다르게 2020년 6조1115억원으로 정점을 찍고 점점 감소하는 추세다.

위험가중자산이 증가는 것 자체는 큰 문제가 아니다. 하지만 이를 커버하는 분자 자기자본의 성장 규모와 위험가중자산의 증가 규모 추이가 비슷하다는 건 다른 얘기다. 그만큼 자본적정성에 대한 관리 부담이 커지고 있다는 의미로 해석하된다.

기업은행의 지난해 말 BIS 자기자본은 34조5210억원이다. 2019년부터 5년 동안 35%(9조62억원)가 성장했다. 위험가중자산의 증가 폭 31%와 큰 차이가 없다. 현재는 안정적으로 관리되더라도 추세가 이어지면 자본적정성이 훼손될 가능성이 높다.

◇은행 평균 밑도는 자본적정성 지표…보수적 관리 필요성 거론

위험가중자산 증가로 자본적정성 관리 부담이 커져도 본연의 역할을 저버릴 순 없는 노릇이다. 위험이 상존하더라도 중소기업 전문 정책금융기관의 기능을 수행해야 한다. 다만 동시에 상장기업으로서 기업가치를 제고하기 위해서는 공공성 우려를 덜어낼 엄격한 리스크 관리 기준이 요구된다.

특히 다소 느슨한 연간 리스크 관리 계획이 개선돼야 할 첫 번째 대상으로 꼽힌다. 기업은행은 매년 자체적으로 자본적정성에 대한 관리 계획을 수립하고 이행한다. 올해 기준은 BIS비율 14.60%, 보통주자본(CET1)비율 11%, 기본자본(Tier1)비율 12.7%다. 기업은행이 안고 있는 위험에 비해 기준치가 낮다는 평가다.

기업은행의 자본적정성 지표는 관리 계획을 수립하기 전부터 이미 해당 기준치를 상회했다. 지난해 말 기준 BIS비율은 14.87%로 올해 기준보다 0.27%포인트 높다. CET1비율과 Tier1비율도 11.33%와 13.11%로 각각 0.33%포인트, 0.41%포인트 웃돌았다.

그렇다고 기업은행의 자본적정성 지표가 우량한 수준도 아니다. 지난해 말 기준으로 보면 국내은행의 평균 BIS비율은 15.66%, CET1비율은 13.01%, Tier1비율은 14.29%다. 기업은행은 해당 비율보다 각각 1.06%포인트, 1.68%포인트, 1.18%포인트 낮다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사