'신규투자·주주환원' 근간, 자본적정성 안정화 비결은

⑥10년간 'CET1비율 13%' 초과…안정된 자본력 기반, 밸류업도 탄력

편집자주

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. KB금융이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

KB금융그룹의 주가 상승 여력 중 하나는 탄탄한 자본력이다. 국내를 대표하는 은행 지주사란 명성에 걸맞게 풍부한 자본력을 유지하고 있다. 투자와 재투자를 반복하면서 총자본의 핵심요소인 이익잉여금이 증가하며 핵심자본이 한층 더 강화됐다.

KB금융의 넘치는 자본력은 향후 주가를 부양할 호재로 평가된다. 탄탄한 자본력은 자사주 소각과 현금배당 등 주주환원책 확대의 기반이다. 또 해외 자회사 투자, 비은행 포트폴리오 확장 등 기업가치를 높이는 투자활동에도 활용할 수 있다.

◇탄탄한 기반 위에서 매년 안정화되는 핵심자본

KB금융은 국내 금융사 가운데 가장 총자산이 많다. KB금융이 총자산을 크게 키울 수 있었던 원동력은 조기에 잘 갖춰 놓은 자본력 덕분이다. 국책은행으로 시작해 또 다른 국책은행인 옛 주택은행과 합병하는 과정에서 안정적으로 자본력이 증대됐다.

탄탄한 자본력과 부동산시장 성장 등에 따른 우량고객 유입효과로 실적도 초고속 성장했다. 실적성장으로 이익잉여금이 크게 늘었고 이는 또 핵심자본을 키우는 선순환으로 이어졌다. 그만큼 안정되고 탄탄하게 자본력을 유지해 오고 있다.

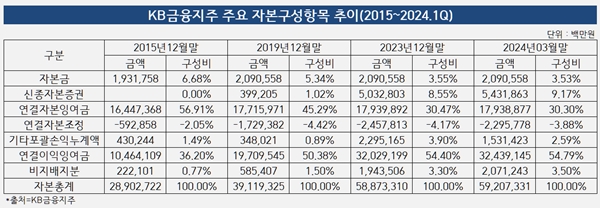

올 3월말 연결 기준 KB금융의 연결자본총액은 59조2073억원으로 집게됐다. 자본을 구성하는 핵심 요소는 이익잉여금으로 총 29조8137억원이 쌓였다. 이는 자본총액의 54.79%를 차지한다. 같은 기간 또다른 핵심자본인 자본금 규모는 총 2조906억원으로 총자본의 3.53%로 집계됐다.

다음으로 자본을 살찌운 것은 자본잉여금이다. 상장 과정에서 발생한 주식발행초과금과 기타 자본이익수익 등이 쌓였다. 자본잉여금은 17조9389억원으로 전체 자본총액의 30.30%에 달한다. 주가가 꾸준히 상승하면서 자본잉여금 규모도 계속해 늘어나고 있다.

신종자본증권 등 시장성 조달에 의한 자본력은 코로나19를 계기로 늘기 시작했다. 다만 여전히 전체 자본항목 중 차지하는 비중은 높지 않다. 올 3월말 신종자본증권은 5조4319억원으로 총자본의 9.17%를 차지했다.

이처럼 KB금융의 차본은 신종자본증권과 연결자본이잉여금 등을 제외한 핵심자본이 넉넉한 편이다. 자본금과 이익잉여금 등 핵심자본의 단순 합계는 올 3월말 기준 34조5297억원으로 집계됐다. 자본총액의 58.31%에 달하는 수치다.

최근 10년 추이를 살펴보면 자본력이 크게 강화됐다는 점을 알 수 있다. 2015년 말 28조9027억원이던 자본총액은 2024년 3월말 현재 104.85% 증가했다. 자본력 증대의 일등공신은 이잉잉여금으로 2015년말 10조4641억원 대비 210.0% 성장했다. 자본금도 2015년말 1조9318억원 대비 8.22% 성장했다.

◇자본적정성 핵심, CET1비율 13% 이상 유지

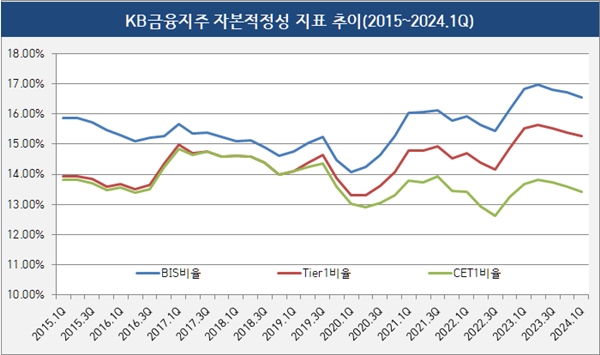

핵심자본이 탄탄한 기반 위에서 KB금융의 자본적정성 지표는 업계 최상위권을 형성하고 있다. 특히 BIS자기자본(BIS)비율은 물론 금융 당국이 강조하고 있는 보통주자본(CET1)비율도 높게 유지하고 있다.

KB금융은 국내 금융사 가운데 가장 높은 수준의 자본적정성을 유지하고 있다. 올 3월말 기준 BIS비율 16.56%, CET1비율 13.42%로 금융 당국의 권고 수준을 크게 상회했다. 자본력이 탄탄한 데다 우량차주 위주 선별적 자산 성장을 통해 위험가중자산(RWA)을 잘 관리한 결과다.

실제 KB금융의 최근 10년 자본항목 현황을 살펴보면 관리가 잘 되고 있는 점을 확인할 수 있다. 2015년말 기준 자기자본 28조3981억원, 기본자본 24조9446억원, 보통주자본 24조7508억원을 각각 기록했다. 같은 기간 RWA는 179조779억원으로 집계됐다. 이에 따른 BIS비율은 15.86%, Tier1비율은 13.93%, CET1비율은 13.82%로 집계됐다.

KB금융은 꾸준히 자본력을 탄탄히 유지해왔다. 올 3월말 기준 자기자본 55조1862억원, 기본자본 50조8718억원, 보통주자본 44조7081억원을 각각 기록했다. 10년 전에 비해 자기자본 94.33%, 기본자본 103.94%, 보통주자본 80.63% 각각 증가했다. 같은 기간 RWA는 333조1709억원으로 86.05% 증가하는데 그쳤다. 각각의 자본항목의 증가세가 RWA 증가세보다 더 가팔랐다.

자본과 RWA 관리에서 안정성을 확보한 KB금융은 보통주자본 관리에 한층 더 신경쓰고 있다. 대내외 경기 침체와 고금리 장기화로 잠재 리스크가 커지며 금융산업 전반에서 옥석 가리기가 시작된 만큼 안정적으로 자본력에 기대 위기 대응력을 높인다는 전략이다. 국내 최고 수준의 CET1비율을 유지하는 것이 목표다.

CET1비율 관리의 성공은 중장기 성장전략과 주주환원정책의 질과 양을 결정하는 문제다. 올해 KB금융은 탄탄한 자본력을 활용해 배류업 프로그램을 가동할 것으로 전망된다. 미래지속가능 성장을 위해 투자에 나서는 한편 다양한 형태의 주주환원을 준비하고 있다.

KB금융의 넘치는 자본력은 향후 주가를 부양할 호재로 평가된다. 탄탄한 자본력은 자사주 소각과 현금배당 등 주주환원책 확대의 기반이다. 또 해외 자회사 투자, 비은행 포트폴리오 확장 등 기업가치를 높이는 투자활동에도 활용할 수 있다.

◇탄탄한 기반 위에서 매년 안정화되는 핵심자본

KB금융은 국내 금융사 가운데 가장 총자산이 많다. KB금융이 총자산을 크게 키울 수 있었던 원동력은 조기에 잘 갖춰 놓은 자본력 덕분이다. 국책은행으로 시작해 또 다른 국책은행인 옛 주택은행과 합병하는 과정에서 안정적으로 자본력이 증대됐다.

탄탄한 자본력과 부동산시장 성장 등에 따른 우량고객 유입효과로 실적도 초고속 성장했다. 실적성장으로 이익잉여금이 크게 늘었고 이는 또 핵심자본을 키우는 선순환으로 이어졌다. 그만큼 안정되고 탄탄하게 자본력을 유지해 오고 있다.

올 3월말 연결 기준 KB금융의 연결자본총액은 59조2073억원으로 집게됐다. 자본을 구성하는 핵심 요소는 이익잉여금으로 총 29조8137억원이 쌓였다. 이는 자본총액의 54.79%를 차지한다. 같은 기간 또다른 핵심자본인 자본금 규모는 총 2조906억원으로 총자본의 3.53%로 집계됐다.

다음으로 자본을 살찌운 것은 자본잉여금이다. 상장 과정에서 발생한 주식발행초과금과 기타 자본이익수익 등이 쌓였다. 자본잉여금은 17조9389억원으로 전체 자본총액의 30.30%에 달한다. 주가가 꾸준히 상승하면서 자본잉여금 규모도 계속해 늘어나고 있다.

신종자본증권 등 시장성 조달에 의한 자본력은 코로나19를 계기로 늘기 시작했다. 다만 여전히 전체 자본항목 중 차지하는 비중은 높지 않다. 올 3월말 신종자본증권은 5조4319억원으로 총자본의 9.17%를 차지했다.

이처럼 KB금융의 차본은 신종자본증권과 연결자본이잉여금 등을 제외한 핵심자본이 넉넉한 편이다. 자본금과 이익잉여금 등 핵심자본의 단순 합계는 올 3월말 기준 34조5297억원으로 집계됐다. 자본총액의 58.31%에 달하는 수치다.

최근 10년 추이를 살펴보면 자본력이 크게 강화됐다는 점을 알 수 있다. 2015년 말 28조9027억원이던 자본총액은 2024년 3월말 현재 104.85% 증가했다. 자본력 증대의 일등공신은 이잉잉여금으로 2015년말 10조4641억원 대비 210.0% 성장했다. 자본금도 2015년말 1조9318억원 대비 8.22% 성장했다.

◇자본적정성 핵심, CET1비율 13% 이상 유지

핵심자본이 탄탄한 기반 위에서 KB금융의 자본적정성 지표는 업계 최상위권을 형성하고 있다. 특히 BIS자기자본(BIS)비율은 물론 금융 당국이 강조하고 있는 보통주자본(CET1)비율도 높게 유지하고 있다.

KB금융은 국내 금융사 가운데 가장 높은 수준의 자본적정성을 유지하고 있다. 올 3월말 기준 BIS비율 16.56%, CET1비율 13.42%로 금융 당국의 권고 수준을 크게 상회했다. 자본력이 탄탄한 데다 우량차주 위주 선별적 자산 성장을 통해 위험가중자산(RWA)을 잘 관리한 결과다.

실제 KB금융의 최근 10년 자본항목 현황을 살펴보면 관리가 잘 되고 있는 점을 확인할 수 있다. 2015년말 기준 자기자본 28조3981억원, 기본자본 24조9446억원, 보통주자본 24조7508억원을 각각 기록했다. 같은 기간 RWA는 179조779억원으로 집계됐다. 이에 따른 BIS비율은 15.86%, Tier1비율은 13.93%, CET1비율은 13.82%로 집계됐다.

KB금융은 꾸준히 자본력을 탄탄히 유지해왔다. 올 3월말 기준 자기자본 55조1862억원, 기본자본 50조8718억원, 보통주자본 44조7081억원을 각각 기록했다. 10년 전에 비해 자기자본 94.33%, 기본자본 103.94%, 보통주자본 80.63% 각각 증가했다. 같은 기간 RWA는 333조1709억원으로 86.05% 증가하는데 그쳤다. 각각의 자본항목의 증가세가 RWA 증가세보다 더 가팔랐다.

자본과 RWA 관리에서 안정성을 확보한 KB금융은 보통주자본 관리에 한층 더 신경쓰고 있다. 대내외 경기 침체와 고금리 장기화로 잠재 리스크가 커지며 금융산업 전반에서 옥석 가리기가 시작된 만큼 안정적으로 자본력에 기대 위기 대응력을 높인다는 전략이다. 국내 최고 수준의 CET1비율을 유지하는 것이 목표다.

CET1비율 관리의 성공은 중장기 성장전략과 주주환원정책의 질과 양을 결정하는 문제다. 올해 KB금융은 탄탄한 자본력을 활용해 배류업 프로그램을 가동할 것으로 전망된다. 미래지속가능 성장을 위해 투자에 나서는 한편 다양한 형태의 주주환원을 준비하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사