고금리의 덫, PBR 0.2배 미만…빅3 위상 무색

③순자산 오를 동안 주가는 하락…PBR 0.08배 만든 금리 확정형 상품 비중 여전

편집자주

'K-밸류업'이 금융권의 새로운 과제로 떠오르고 있다. 금융업계를 대표하는 은행계열 금융지주사들은 앞 다퉈 기업가치 제고 계획을 발표하고 있으며 CEO들은 해외 IR에 온 힘을 쏟고 있다. 보험업계 역시 이러한 시대적 요구에서 자유롭기 힘들 전망이다. 특히 보험업계는 새 회계기준 도입과 함께 실적이 급성장하고 있어 더욱 주목된다. 상장 보험사 중 하나인 한화생명의 기업가치 변화 흐름과 기업가치 제고 전략 등을 살펴본다.

한화생명은 주가순자산비율(PBR)이 0.2배 미만으로 업계 최저 수준에 머물러 있다. 한화생명은 경쟁사와 비교해 코로나19 시기 유독 PBR이 가파른 하락세를 보였다. IFRS17 도입 후 순자산 회복에도 PBR은 여전히 반등하지 못하고 있다. 최근 10년간 순자산 성장세에도 주가는 오히려 하락했다.

과거 판매한 고금리 확정형 상품이 여전히 한화생명의 PBR에 발목을 잡고 있다는 분석이다. 한화생명은 여전히 관련 상품 비중이 타사 대비 높아 금리 리스크가 존재한다. PBR 회복을 위해 금리 부담을 덜기 위한 체질개선과 적극적인 주주환원정책이 필요하다.

◇1.88배~0.08배 오간 PBR…코로나19 이후 반등 못해

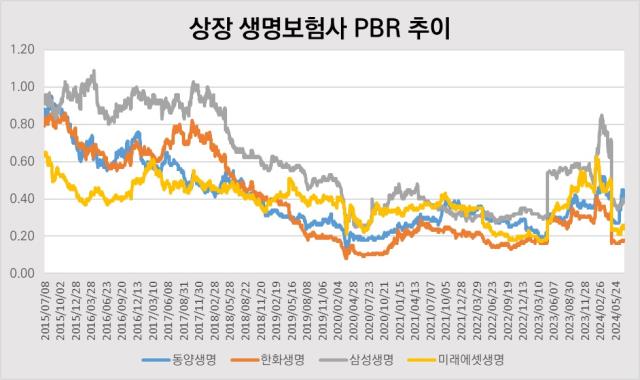

한화생명은 지난 17일 종가 기준 PBR 0.18배를 기록했다. 같은 기간 타 생보사와 비교해 가장 낮은 수준이다. 지난 17일 기준 삼성생명과 동양생명 PBR은 각각 PBR 0.39배, 0.41배를 기록했다. 미래에셋생명도 0.24배로 한화생명 보다 높다.

PBR은 주가를 주당순자산가치로 나눈 값인 PBR은 주가가 기업의 자산 가치를 얼마나 반영하는지를 보여주는 지표다. 한화생명은 상장 초기에는 PBR이 1배를 웃돌았다. 2010년 4월 26일 에는 종가 기준 PBR은 1.88배로 최고점을 찍었다. 2013년 초까지만 해도 PBR은 1배 내외에서 움직였다.

그러나 한화생명은 점차 저PBR 국면으로 접어들었다. 2017년 PBR이 0.8배까지 회복하기도 했으나 2018년 이후 저금리 환경을 맞으며 PBR이 무서운 속도로 추락했다. 주가가 1000원 미만으로 낮아졌던 2020년 3월에는 PBR이 0.08배를 최저점을 기록했다. 올 초 실적 회복과 밸류업 프로그램 시행 기대감으로 인해 PBR은 0.4배 수준까지 올랐으나 하반기에 접어들며 다시 0.2배 미만으로 떨어졌다.

한화생명의 주가는 순자산 성장세를 따라가지 못하고 있다. 지난해말 순자산은 11조3871억원으로 10년 전(6조9945억원)과 비교해 약 1.6배 늘었다. 2022년 금리 인상으로 인한 채권 가치 하락으로 순자산이 급감했지만 IFRS17 도입 후 순자산이 회복됐다. 그러나 주가는 같은 기간 7590원에서 2830원으로 62.7% 오히려 하락했다. 순자산 성장이 주가 상승으로 이어지지 않는 구조다.

생보사 피어그룹과 비교해도 한화생명 PBR은 낮은 수준이다. 한화생명은 2017년까지는 삼성생명과 다음으로 높은 PBR을 유지했다. 그러나 이후 저금리 시기 생보사가 전반적으로 PBR이 악화하는 흐름을 보였을 때 한화생명의 PBR만이 유독 가파르게 하락했다.

◇경쟁사 대비 높은 고금리 확정형 상품 비중…금리 리스크 여전

한화생명이 코로나19 시기 하락했던 PBR이 현재까지 반등을 하지 못하는 이유로 과거 판매했던 고금리 확정형 상품의 영향이 꼽힌다. 한화생명은 과거 고금리 확정형 저축성 보험 상품을 대거 판매해 상품 비중을 늘렸다. 그러나 2020년 이후 급격한 금리 인하가 진행되면서 고객에게 돌려줘야 할 보험금 부담이 커지는 역마진을 겪으며 수익성이 악화됐다.

한화생명은 IFRS17 도입으로 관련 부담이 일부 완화되었으나 현재까지도 금리 위험에 대한 우려가 남아있다는 분석이다. 올 1분기 기준 한화생명의 보험료적립금 중 장기 고금리확정형 비중은 30%로 업계 평균(25%) 대비 높다. 금리연동형 상품도 타 보험사 대비 최저보증이율 부담이 높은 편이다. 이에 금리 하락시 자기자본 감소 및 킥스 비율이 하락할 가능성이 존재한다.

한화생명이 PBR을 회복하기 위해서는 보험 상품 포트폴리오의 체질 개선과 함께 금리 위험을 완화를 위한 노력이 더욱 필요하다. 더불어 자사주 소각 등을 통해 주주 가치를 제고하기 위한 방법을 활용할 수 있다.

과거 판매한 고금리 확정형 상품이 여전히 한화생명의 PBR에 발목을 잡고 있다는 분석이다. 한화생명은 여전히 관련 상품 비중이 타사 대비 높아 금리 리스크가 존재한다. PBR 회복을 위해 금리 부담을 덜기 위한 체질개선과 적극적인 주주환원정책이 필요하다.

◇1.88배~0.08배 오간 PBR…코로나19 이후 반등 못해

한화생명은 지난 17일 종가 기준 PBR 0.18배를 기록했다. 같은 기간 타 생보사와 비교해 가장 낮은 수준이다. 지난 17일 기준 삼성생명과 동양생명 PBR은 각각 PBR 0.39배, 0.41배를 기록했다. 미래에셋생명도 0.24배로 한화생명 보다 높다.

PBR은 주가를 주당순자산가치로 나눈 값인 PBR은 주가가 기업의 자산 가치를 얼마나 반영하는지를 보여주는 지표다. 한화생명은 상장 초기에는 PBR이 1배를 웃돌았다. 2010년 4월 26일 에는 종가 기준 PBR은 1.88배로 최고점을 찍었다. 2013년 초까지만 해도 PBR은 1배 내외에서 움직였다.

그러나 한화생명은 점차 저PBR 국면으로 접어들었다. 2017년 PBR이 0.8배까지 회복하기도 했으나 2018년 이후 저금리 환경을 맞으며 PBR이 무서운 속도로 추락했다. 주가가 1000원 미만으로 낮아졌던 2020년 3월에는 PBR이 0.08배를 최저점을 기록했다. 올 초 실적 회복과 밸류업 프로그램 시행 기대감으로 인해 PBR은 0.4배 수준까지 올랐으나 하반기에 접어들며 다시 0.2배 미만으로 떨어졌다.

한화생명의 주가는 순자산 성장세를 따라가지 못하고 있다. 지난해말 순자산은 11조3871억원으로 10년 전(6조9945억원)과 비교해 약 1.6배 늘었다. 2022년 금리 인상으로 인한 채권 가치 하락으로 순자산이 급감했지만 IFRS17 도입 후 순자산이 회복됐다. 그러나 주가는 같은 기간 7590원에서 2830원으로 62.7% 오히려 하락했다. 순자산 성장이 주가 상승으로 이어지지 않는 구조다.

생보사 피어그룹과 비교해도 한화생명 PBR은 낮은 수준이다. 한화생명은 2017년까지는 삼성생명과 다음으로 높은 PBR을 유지했다. 그러나 이후 저금리 시기 생보사가 전반적으로 PBR이 악화하는 흐름을 보였을 때 한화생명의 PBR만이 유독 가파르게 하락했다.

◇경쟁사 대비 높은 고금리 확정형 상품 비중…금리 리스크 여전

한화생명이 코로나19 시기 하락했던 PBR이 현재까지 반등을 하지 못하는 이유로 과거 판매했던 고금리 확정형 상품의 영향이 꼽힌다. 한화생명은 과거 고금리 확정형 저축성 보험 상품을 대거 판매해 상품 비중을 늘렸다. 그러나 2020년 이후 급격한 금리 인하가 진행되면서 고객에게 돌려줘야 할 보험금 부담이 커지는 역마진을 겪으며 수익성이 악화됐다.

한화생명은 IFRS17 도입으로 관련 부담이 일부 완화되었으나 현재까지도 금리 위험에 대한 우려가 남아있다는 분석이다. 올 1분기 기준 한화생명의 보험료적립금 중 장기 고금리확정형 비중은 30%로 업계 평균(25%) 대비 높다. 금리연동형 상품도 타 보험사 대비 최저보증이율 부담이 높은 편이다. 이에 금리 하락시 자기자본 감소 및 킥스 비율이 하락할 가능성이 존재한다.

한화생명이 PBR을 회복하기 위해서는 보험 상품 포트폴리오의 체질 개선과 함께 금리 위험을 완화를 위한 노력이 더욱 필요하다. 더불어 자사주 소각 등을 통해 주주 가치를 제고하기 위한 방법을 활용할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사