한화생명, 양날의 검 된 IFRS17…금리인하가 변수

⑤시가평가 따라 부채 늘지만 평가이익 기대…지급여력비율 변동 가능성 주목

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

한화그룹의 금융 소그룹은 올해 재무 변동성 이슈에 직면해 있다. 보험사 부채를 시가 평가하는 신규 회계기준(IFRS17) 도입에 따른 변화다. 해당 회계기준이 도입된 지난해 자본 여력이 확대되는 반사 효과를 얻었지만 당장 이듬해인 올해부터 재무 지표와 관련한 불확실성은 커질 것으로 전망된다. 미국 연방준비제도(연준)의 금리 인하 가능성이 주요 배경으로 꼽힌다.

다만 이익 측면에서 방어 가능 여지가 있는 점은 낙관적이다. IFRS17 도입에 따라 기보유 금융자산 시가평가 과정에서 평가이익이 반영될 수 있다. 이는 연준의 금리 인하 시나리오가 실현됐을 때를 가정한 결과다. 자산 가격이 상승함에 따라 결과적으로 손익계산서에 긍정적으로 반영될 여지가 높다.

한화생명은 올해 재무 측면에서 그룹 내 변동성이 높은 곳으로 꼽힌다. 지난해 IFRS17 도입에 따라 시가평가 기반 신지급여력제도(K-ICS)로 보유 자산 가치를 평가하게 되면서다. 해당 회계 제도 하에 대외경제 지표 변화에 따른 민감도가 높아지며 보험사의 지급여력비율 관리 작업도 까다로워졌다. 한화생명의 경우 연결 자산총액 기준 그룹 내 비중이 70%에 달하는 핵심 계열사인 만큼 지주사 격인 '한화' 재무제표에도 연쇄적인 영향이 있을 것으로 전망된다.

올해 한화생명 재무 지표와 관련해 가장 불확실성을 키우는 요소는 금리 변화 가능성이다. 시장은 미국 연준이 연내 금리를 하향 조정할 것으로 예상하고 있다. 이처럼 기준 금리가 인하될 경우 보험사는 지급여력비율 관리에 더욱 공을 들일 수밖에 없다. IFRS17 제도 하에 보험부채 평가를 기존 원가법이 아닌 시가법으로 처리하면서 동시에 회계상 자본 계정의 변동성도 높아졌기 때문이다.

향후 금리 인하 시나리오를 단순 가정하면 한화생명 지급여력비율은 이전대비 하향될 것으로 예상된다. 전체 보험계약부채 가치가 증가하며 결과적으로 자산총액에서 자본이 차지하는 비중이 축소되는 영향이다. 기준 금리가 인하될 경우 마찬가지로 자산총액도 증가하지만 증가폭만 따지면 부채총액 대비 낮다. 기준 금리에 연동되는 계정 금액이 자산 대비 부채가 많은 탓이다. 즉 부채가 자산 보다 빠르게 늘어나면서 동시에 자본은 쪼그라드는 그림이다.

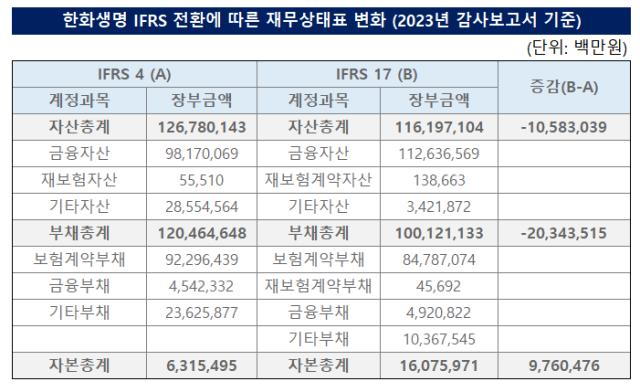

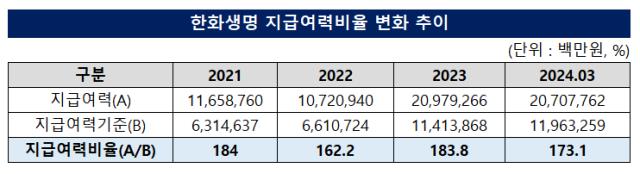

한화생명은 지난해까진 신규 회계 기준 도입에 따른 수혜를 누렸다. 당해 한화생명 지급여력비율은 수직 상승했다. 지급여력이 20조9700억원으로 전년대비 2배 가까이 증가, 지급여력비율도 기존 162%에서 183%로 뛰어올랐다. 이는 자본 가용 여력이 높아진데 따른 결과다. 지난해 한화생명이 감사보고서를 통해 공개한 IFRS17 도입 전후의 재무제표 변화 추이를 보면 부채는 줄어든 반면 자본은 증가한 모습을 보였다.

올해 한화생명 지급여력비율은 이미 소폭 하락한 상황이다. 1분기 말 기준 K-ICS 비율은 174%로 나타났다. 이와 관련 나이스신용평가는 한화생명 보험금 지급능력평가 의견서에서 "1분기 중 보험부채 할인율 규제 등으로 한화생명 K-ICS 비율이 소폭 저하됐으나 여전히 150%를 상회하는 우수한 자본 적정성을 유지하고 있는 상황"이라며 "향후 금리·환율 등 거시경제에 대한 불확실성은 자본 적정성 관리 부담 요인으로 작용할 것"이라 진단했다.

다만 이익 반영 측면의 긍정적 효과도 예상된다. 기준 금리가 내려 금융자산 가치가 높아지면 이에 대한 평가익이 손익계산서 상에 반영되기 때문이다. 금융자산을 모두 시가평가하는 형태로 회계 기준이 바뀌면서 보험사는 그에 따른 효익을 기대할 수 있게 됐다.

앞서 지난해 한화생명 금융자산 투자이익은 위축된 상황이다. 구체적으로 직전년도 대비 17% 감소한 2081억원을 기록했다. 이는 지난해 금리가 계속해서 높게 유지되면서 이에 따른 자산 평가 손실이 반영된 영향이다.

한화생명은 기존에 보유 유가증권을 매도가능유가증권, 만기보유유가증권 등으로 분류했다. 하지만 IFRS17 상 금융자산을 공정가액법(시가법)으로 평가하는 것으로 변경되면서 해당 계정 항목이 당기손익-공정가치측정금융자산 등으로 새롭게 반영됐고 이는 결과적으로 투자손익 측면에서 부정적으로 작용했다.

다만 이익 측면에서 방어 가능 여지가 있는 점은 낙관적이다. IFRS17 도입에 따라 기보유 금융자산 시가평가 과정에서 평가이익이 반영될 수 있다. 이는 연준의 금리 인하 시나리오가 실현됐을 때를 가정한 결과다. 자산 가격이 상승함에 따라 결과적으로 손익계산서에 긍정적으로 반영될 여지가 높다.

한화생명은 올해 재무 측면에서 그룹 내 변동성이 높은 곳으로 꼽힌다. 지난해 IFRS17 도입에 따라 시가평가 기반 신지급여력제도(K-ICS)로 보유 자산 가치를 평가하게 되면서다. 해당 회계 제도 하에 대외경제 지표 변화에 따른 민감도가 높아지며 보험사의 지급여력비율 관리 작업도 까다로워졌다. 한화생명의 경우 연결 자산총액 기준 그룹 내 비중이 70%에 달하는 핵심 계열사인 만큼 지주사 격인 '한화' 재무제표에도 연쇄적인 영향이 있을 것으로 전망된다.

올해 한화생명 재무 지표와 관련해 가장 불확실성을 키우는 요소는 금리 변화 가능성이다. 시장은 미국 연준이 연내 금리를 하향 조정할 것으로 예상하고 있다. 이처럼 기준 금리가 인하될 경우 보험사는 지급여력비율 관리에 더욱 공을 들일 수밖에 없다. IFRS17 제도 하에 보험부채 평가를 기존 원가법이 아닌 시가법으로 처리하면서 동시에 회계상 자본 계정의 변동성도 높아졌기 때문이다.

향후 금리 인하 시나리오를 단순 가정하면 한화생명 지급여력비율은 이전대비 하향될 것으로 예상된다. 전체 보험계약부채 가치가 증가하며 결과적으로 자산총액에서 자본이 차지하는 비중이 축소되는 영향이다. 기준 금리가 인하될 경우 마찬가지로 자산총액도 증가하지만 증가폭만 따지면 부채총액 대비 낮다. 기준 금리에 연동되는 계정 금액이 자산 대비 부채가 많은 탓이다. 즉 부채가 자산 보다 빠르게 늘어나면서 동시에 자본은 쪼그라드는 그림이다.

한화생명은 지난해까진 신규 회계 기준 도입에 따른 수혜를 누렸다. 당해 한화생명 지급여력비율은 수직 상승했다. 지급여력이 20조9700억원으로 전년대비 2배 가까이 증가, 지급여력비율도 기존 162%에서 183%로 뛰어올랐다. 이는 자본 가용 여력이 높아진데 따른 결과다. 지난해 한화생명이 감사보고서를 통해 공개한 IFRS17 도입 전후의 재무제표 변화 추이를 보면 부채는 줄어든 반면 자본은 증가한 모습을 보였다.

올해 한화생명 지급여력비율은 이미 소폭 하락한 상황이다. 1분기 말 기준 K-ICS 비율은 174%로 나타났다. 이와 관련 나이스신용평가는 한화생명 보험금 지급능력평가 의견서에서 "1분기 중 보험부채 할인율 규제 등으로 한화생명 K-ICS 비율이 소폭 저하됐으나 여전히 150%를 상회하는 우수한 자본 적정성을 유지하고 있는 상황"이라며 "향후 금리·환율 등 거시경제에 대한 불확실성은 자본 적정성 관리 부담 요인으로 작용할 것"이라 진단했다.

다만 이익 반영 측면의 긍정적 효과도 예상된다. 기준 금리가 내려 금융자산 가치가 높아지면 이에 대한 평가익이 손익계산서 상에 반영되기 때문이다. 금융자산을 모두 시가평가하는 형태로 회계 기준이 바뀌면서 보험사는 그에 따른 효익을 기대할 수 있게 됐다.

앞서 지난해 한화생명 금융자산 투자이익은 위축된 상황이다. 구체적으로 직전년도 대비 17% 감소한 2081억원을 기록했다. 이는 지난해 금리가 계속해서 높게 유지되면서 이에 따른 자산 평가 손실이 반영된 영향이다.

한화생명은 기존에 보유 유가증권을 매도가능유가증권, 만기보유유가증권 등으로 분류했다. 하지만 IFRS17 상 금융자산을 공정가액법(시가법)으로 평가하는 것으로 변경되면서 해당 계정 항목이 당기손익-공정가치측정금융자산 등으로 새롭게 반영됐고 이는 결과적으로 투자손익 측면에서 부정적으로 작용했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사