메가마트의 힘 '부동산'…쏠쏠한 담보 활용

②차입금 73%에 영업점·물류센터 담보 제공…자산재평가시 재무건전성 제고 기대

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

메가마트가 차입 여력을 키울 수 있는 힘은 부동산에서 나온다. 전국에 보유하고 있는 영업점을 기반으로 전체 토지와 건물의 60%를 담보로 내놨다. 메가마트가 자산재평가를 마지막으로 실시한 것은 1998년으로 향후 자산재평가시 자산총계가 늘어나 재무건전성 개선에 기여할 수 있다.

◇현금창출 부진에 차입 불가피…차입금 73%에 영업점·물류센터 담보 제공

메가마트는 별도 기준 영업이익이 2017년부터 지난해까지 7년 연속 적자를 기록했다. 현금창출력이 부진하자 차입금이 지난해말 2239억원으로 늘었다. 차입금의존도는 50.2%로 상승했다. 자산 절반이 차입금이라는 의미다.

메가마트 차입금 구성의 큰틀은 시중은행 차입금과 사모사채다. 지난해말 단기차입금은 968억원(원화 839억원·외화 129억원), 장기차입금은 791억원(원화 176억원·외화 615억원)이다. 장기차입금은 전액 유동성으로 분류된다. 사모사채는 유동성 200억원, 비유동성 279억원으로 합산 479억원이다. 비유동성 사채를 제외한 나머지 금액(1960억원)이 유동성이기 때문에 단기성차입금의존도가 43.9%로 높았다.

메가마트가 차입금을 조달할 수 있는 힘은 전국에 퍼진 영업점에서 나온다. 메가마트는 부산, 울산, 경남 지역이 영업의 중심이지만 서울 방이동, 천안, 춘천 등에도 영업점을 보유하고 있다. 실제로 메가마트의 지난해말 자산총계(4462억원)에서 유형자산이 차지하는 비중 57.5%(2567억원)로 절반이 넘는다. 이중 토지가 37.2%(1660억원), 건물이 18.3%(815억원)다.

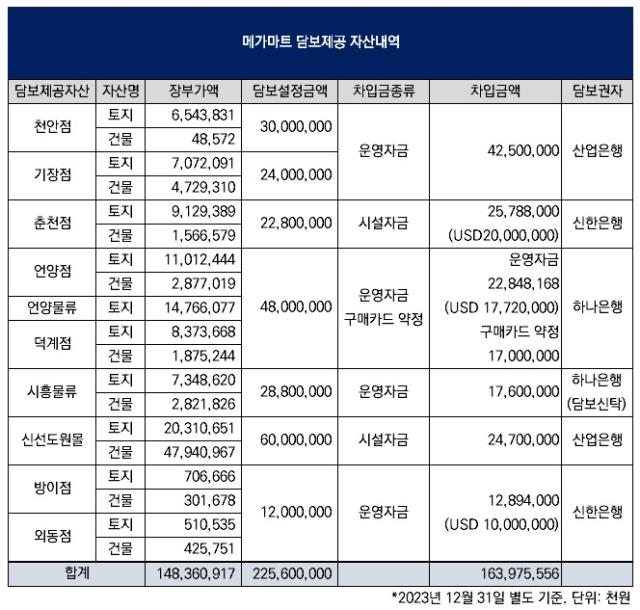

메가마트는 영업점을 담보로 내놓아 차입 여력을 키웠다. 지난해말 담보로 제공한 영업점과 물류센터의 토지와 건물의 합산 장부가액은 1484억원이다. 전체 토지와 건물의 합산 장부가액이 2475억원이므로 이중 59.9%가 담보로 제공된 것이다.

담보로 제공된 영업점으로는 신선도원몰(장부가액 기준 토지 203억원·건물 479억원), 언양점(토지 110억원·건물 29억원), 춘천점(토지 91억원·건물 16억원) 등이 있으며 물류센터로는 언양물류(토지 148억원)와 시흥물류(토지 73억원·건물 28억원)이 있다.

이들 영업점과 물류센터를 통한 합산 담보설정금액은 2256억원이며 실제 차입금액은 1640억원이다. 총차임금(2239억원)의 73.2%에 대해 영업점과 물류센터 담보가 제공된 것이다.

◇자산재평가 1998년이 마지막…재평가시 재무건전성 개선 가능

담보제공자산의 합산 장부가액(1484억원)보다 담보설정금액(2256억원)이 크게 높은 이유는 메가마트가 자산재평가를 1998년에 마지막으로 실시하면서 현재에 이르러 토지 장부가액과 공시지가의 차이가 크게 나타나기 때문이다. 지난해말 메가마트가 보유한 토지의 합산 장부가액은 1660억원이지만 합산 공시지가는 3964억원이다. 두 배 이상 차이가 난다.

서울 금천구 본사 토지의 공시지가는 149억원이지만 장부가액은 73억원이다. 서울 송파구 방이점 토지의 공시지가는 78억원이지만 장부가액은 7억원이며 부산 동래구 동래점 토지의 공시지가는 1482억원이지만 장부가액은 509억원이다.

이 때문에 자산재평가를 실시할 경우 유형자산이 증가하면서 자산총계도 늘어날 가능성이 높다. 동시에 지난해말 50.2%로 상승한 차입금의존도를 낮춰 재무건전성을 개선하는 효과도 있다.

◇현금창출 부진에 차입 불가피…차입금 73%에 영업점·물류센터 담보 제공

메가마트는 별도 기준 영업이익이 2017년부터 지난해까지 7년 연속 적자를 기록했다. 현금창출력이 부진하자 차입금이 지난해말 2239억원으로 늘었다. 차입금의존도는 50.2%로 상승했다. 자산 절반이 차입금이라는 의미다.

메가마트 차입금 구성의 큰틀은 시중은행 차입금과 사모사채다. 지난해말 단기차입금은 968억원(원화 839억원·외화 129억원), 장기차입금은 791억원(원화 176억원·외화 615억원)이다. 장기차입금은 전액 유동성으로 분류된다. 사모사채는 유동성 200억원, 비유동성 279억원으로 합산 479억원이다. 비유동성 사채를 제외한 나머지 금액(1960억원)이 유동성이기 때문에 단기성차입금의존도가 43.9%로 높았다.

메가마트가 차입금을 조달할 수 있는 힘은 전국에 퍼진 영업점에서 나온다. 메가마트는 부산, 울산, 경남 지역이 영업의 중심이지만 서울 방이동, 천안, 춘천 등에도 영업점을 보유하고 있다. 실제로 메가마트의 지난해말 자산총계(4462억원)에서 유형자산이 차지하는 비중 57.5%(2567억원)로 절반이 넘는다. 이중 토지가 37.2%(1660억원), 건물이 18.3%(815억원)다.

메가마트는 영업점을 담보로 내놓아 차입 여력을 키웠다. 지난해말 담보로 제공한 영업점과 물류센터의 토지와 건물의 합산 장부가액은 1484억원이다. 전체 토지와 건물의 합산 장부가액이 2475억원이므로 이중 59.9%가 담보로 제공된 것이다.

담보로 제공된 영업점으로는 신선도원몰(장부가액 기준 토지 203억원·건물 479억원), 언양점(토지 110억원·건물 29억원), 춘천점(토지 91억원·건물 16억원) 등이 있으며 물류센터로는 언양물류(토지 148억원)와 시흥물류(토지 73억원·건물 28억원)이 있다.

이들 영업점과 물류센터를 통한 합산 담보설정금액은 2256억원이며 실제 차입금액은 1640억원이다. 총차임금(2239억원)의 73.2%에 대해 영업점과 물류센터 담보가 제공된 것이다.

◇자산재평가 1998년이 마지막…재평가시 재무건전성 개선 가능

담보제공자산의 합산 장부가액(1484억원)보다 담보설정금액(2256억원)이 크게 높은 이유는 메가마트가 자산재평가를 1998년에 마지막으로 실시하면서 현재에 이르러 토지 장부가액과 공시지가의 차이가 크게 나타나기 때문이다. 지난해말 메가마트가 보유한 토지의 합산 장부가액은 1660억원이지만 합산 공시지가는 3964억원이다. 두 배 이상 차이가 난다.

서울 금천구 본사 토지의 공시지가는 149억원이지만 장부가액은 73억원이다. 서울 송파구 방이점 토지의 공시지가는 78억원이지만 장부가액은 7억원이며 부산 동래구 동래점 토지의 공시지가는 1482억원이지만 장부가액은 509억원이다.

이 때문에 자산재평가를 실시할 경우 유형자산이 증가하면서 자산총계도 늘어날 가능성이 높다. 동시에 지난해말 50.2%로 상승한 차입금의존도를 낮춰 재무건전성을 개선하는 효과도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사