우리금융이 동양생명과 ABL생명 인수를 위한 실사 작업에 돌입하면서 M&A 성사시 금융권 판도에 미칠 영향에 관심이 모인다. 1건의 M&A 만으로 리딩금융 경쟁을 벌이는 KB금융, 신한금융을 따라잡는 데는 한계가 명확하다. 다만 하나금융과의 3위권 경쟁 구도에는 영향이 있다.

하나금융은 우리금융과 마찬가지로 비은행 포트폴리오에 약점을 가지고 있는 곳이다. 2022~2023년 시중은행 순이익 1위에 오르면서 우리금융과 격차를 벌렸지만 비은행만 놓고 보면 큰 차이가 없다. 우리금융이 동양생명, ABL생명을 품으면 비은행에서 만큼은 3위권 도약이 가능한 셈이다.

◇은행업 격차 해소 급선무

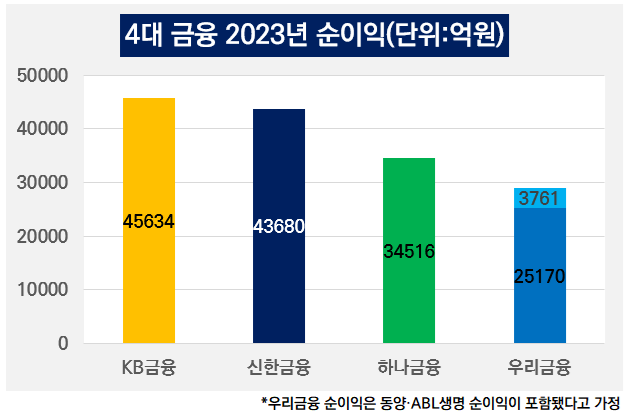

3일 금융감독원 전자공시시스템에 따르면 동양생명과 ABL생명은 지난해 순이익 2957억원, 804억원을 기록했다. 두 보험사를 합치면 총 3761억원의 순이익이 발생했다. 우리금융 입장에선 두 보험사를 인수해 연 4000억원 안팎의 순이익을 기대할 수 있다.

우리금융이 동양·ABL생명 인수로 4대 금융 판도를 한번에 뒤집긴 역부족이다. KB금융, 신한금융과 순이익 격차가 상당하기 때문이다. KB금융과 신한금융은 지난해 각각 순이익 4조5634억원, 4조3680억원을 기록했다. 2조5170억원의 순이익을 올린 우리금융과 2조464억원, 1조8510억원 차이가 난다.

하나금융과도 지난해 기준으로 차이가 상당하다. 하나금융 순이익은 지난해 3조4516억원으로 우리금융보다 9346억원 많았다. 동양·ABL생명 순이익을 더한다고 해도 좁혀지지 않는 차이가 존재한다.

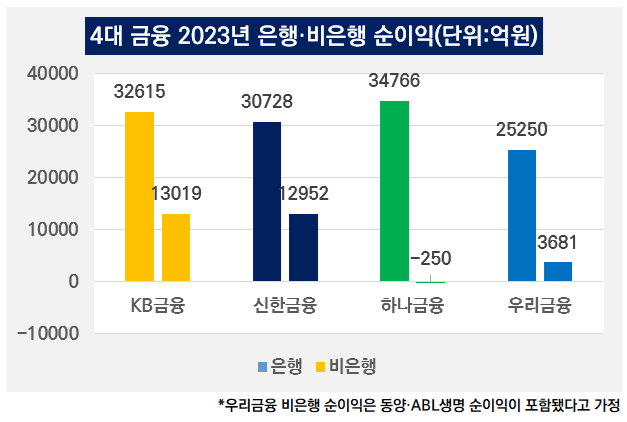

하나금융과 우리금융의 실적 차이는 은행업에서 발생했다. 지난해 하나금융과 우리금융 비은행 순손익 합계를 보면 각각 마이너스(-) 250억원, -80억원 수준으로 나란히 부진했다. 하나은행과 우리은행은 3조4766억원, 2조5250억원의 순이익을 올렸는데 양사 차이가 9516억원으로 1조원에 육박한다.

양사 은행 순이익 차이는 지배구조에서 비롯됐다. 함영주 하나금융 회장이 2022년 취임 후 은행 영업 선봉에 서는 사이 우리금융은 회장과 은행장이 잇따라 교체되며 리더십 부재를 겪었다. 특히 2023년 조병규 우리은행장이 선임되고 7월 취임하는 과정에서 상반기 영업력을 끌어 올리는 데 한계가 있었다.

우리금융이 하나금융과 은행업에서 격차를 좁히면 비은행을 통해 역전을 노려볼 수도 있다. 우리금융은 1분기 순이익 8245억원을 기록했다. 하나금융은 1조340억원이다. 같은 기간 동양생명과 ABL생명이 올린 순이익이 총 936억원이라는 점을 고려하면 하나금융과의 격차는 좁혀진다.

◇비은행 존재감 회복·포트폴리오 동반 성장 가능

비은행 포트폴리오만 놓고 보면 동양생명, ABL생명의 합류는 우리금융의 입지에 변화를 줄 수 있다. 지난해 우리금융이 동양생명과 ABL생명을 계열사로 두고 있었다고 단순 가정하면 비은행 순이익은 3681억원이다. 1조원을 웃도는 KB금융, 신한금융과 비교는 어렵지만 순손실 250억원에 그친 하나금융보다 우위에 설 수 있었던 것이다.

우리금융은 보험업 뿐만 아니라 증권업 동반 성장을 도모할 수 있다. 한국포스증권 인수 후 우리종합금융과 합병을 준비하는 과정에서 증권업계 인력을 대거 영입하는 단계다. 증권사가 비은행 순이익에 기여하려면 상당 시일이 소요될 수 있으나 즉시 전력으로 분류되는 동양생명과 ABL생명은 우리금융의 부담을 덜어줄 수 있다.

금융권 관계자는 "금융지주 특성상 은행 의존도가 아직은 높기 때문에 우리금융이 도약하려면 우리은행의 역할이 여전히 가장 크다"면서도 "은행업이 부침을 겪을 시기도 오기 때문에 동양생명과 ABL생명 인수는 포트폴리오를 보완하고 경쟁사를 추격하는 계기가 될 수 있을 것"이라고 말했다.

하나금융은 우리금융과 마찬가지로 비은행 포트폴리오에 약점을 가지고 있는 곳이다. 2022~2023년 시중은행 순이익 1위에 오르면서 우리금융과 격차를 벌렸지만 비은행만 놓고 보면 큰 차이가 없다. 우리금융이 동양생명, ABL생명을 품으면 비은행에서 만큼은 3위권 도약이 가능한 셈이다.

◇은행업 격차 해소 급선무

3일 금융감독원 전자공시시스템에 따르면 동양생명과 ABL생명은 지난해 순이익 2957억원, 804억원을 기록했다. 두 보험사를 합치면 총 3761억원의 순이익이 발생했다. 우리금융 입장에선 두 보험사를 인수해 연 4000억원 안팎의 순이익을 기대할 수 있다.

우리금융이 동양·ABL생명 인수로 4대 금융 판도를 한번에 뒤집긴 역부족이다. KB금융, 신한금융과 순이익 격차가 상당하기 때문이다. KB금융과 신한금융은 지난해 각각 순이익 4조5634억원, 4조3680억원을 기록했다. 2조5170억원의 순이익을 올린 우리금융과 2조464억원, 1조8510억원 차이가 난다.

하나금융과도 지난해 기준으로 차이가 상당하다. 하나금융 순이익은 지난해 3조4516억원으로 우리금융보다 9346억원 많았다. 동양·ABL생명 순이익을 더한다고 해도 좁혀지지 않는 차이가 존재한다.

하나금융과 우리금융의 실적 차이는 은행업에서 발생했다. 지난해 하나금융과 우리금융 비은행 순손익 합계를 보면 각각 마이너스(-) 250억원, -80억원 수준으로 나란히 부진했다. 하나은행과 우리은행은 3조4766억원, 2조5250억원의 순이익을 올렸는데 양사 차이가 9516억원으로 1조원에 육박한다.

양사 은행 순이익 차이는 지배구조에서 비롯됐다. 함영주 하나금융 회장이 2022년 취임 후 은행 영업 선봉에 서는 사이 우리금융은 회장과 은행장이 잇따라 교체되며 리더십 부재를 겪었다. 특히 2023년 조병규 우리은행장이 선임되고 7월 취임하는 과정에서 상반기 영업력을 끌어 올리는 데 한계가 있었다.

우리금융이 하나금융과 은행업에서 격차를 좁히면 비은행을 통해 역전을 노려볼 수도 있다. 우리금융은 1분기 순이익 8245억원을 기록했다. 하나금융은 1조340억원이다. 같은 기간 동양생명과 ABL생명이 올린 순이익이 총 936억원이라는 점을 고려하면 하나금융과의 격차는 좁혀진다.

◇비은행 존재감 회복·포트폴리오 동반 성장 가능

비은행 포트폴리오만 놓고 보면 동양생명, ABL생명의 합류는 우리금융의 입지에 변화를 줄 수 있다. 지난해 우리금융이 동양생명과 ABL생명을 계열사로 두고 있었다고 단순 가정하면 비은행 순이익은 3681억원이다. 1조원을 웃도는 KB금융, 신한금융과 비교는 어렵지만 순손실 250억원에 그친 하나금융보다 우위에 설 수 있었던 것이다.

우리금융은 보험업 뿐만 아니라 증권업 동반 성장을 도모할 수 있다. 한국포스증권 인수 후 우리종합금융과 합병을 준비하는 과정에서 증권업계 인력을 대거 영입하는 단계다. 증권사가 비은행 순이익에 기여하려면 상당 시일이 소요될 수 있으나 즉시 전력으로 분류되는 동양생명과 ABL생명은 우리금융의 부담을 덜어줄 수 있다.

금융권 관계자는 "금융지주 특성상 은행 의존도가 아직은 높기 때문에 우리금융이 도약하려면 우리은행의 역할이 여전히 가장 크다"면서도 "은행업이 부침을 겪을 시기도 오기 때문에 동양생명과 ABL생명 인수는 포트폴리오를 보완하고 경쟁사를 추격하는 계기가 될 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사