미래에셋생명, 후순위채 상환에도 적정성 유지

보험위험 완화에 따른 요구자본 감소가 기본·보완자본 하락 완충작용

편집자주

신지급여력(K-ICS)제도는 기존 위험계수방식에서 벗어나 시나리오 방식을 적용함으로써 경제환경에 따른 자본 변동성 등 리스크를 더욱 정밀하게 측정한다. 이에 재무제표에는 보험사가 처한 실제 경영 상황이 고스란히 드러난다. 새 제도가 도입된 지 1년, 그간 쌓인 지급여력 데이터에 기반해 각 보험사의 경영 리스크를 파악하고 산출 배경과 결론 도출 근거를 살펴본다.

미래에셋생명이 후순위채 상환 등으로 지급여력 누수가 발생한 상황에서도 자본적정성을 유지했다. 신지급여력비율(K-ICS·킥스비율)은 지난해 말 기준 211%를 나타냈다. 금융감독원 권고 수준을 61%포인트 웃도는 수치다. 지난해 연초보단 소폭 하락했으나 상반기 대비로는 1.5%포인트 상승했다.

지급여력금액(가용자본)은 후순위채 상환 및 계리적가정 적용과 시장위험 확대로 2000억원 이상 감소했다. 가용자본이 감소했으나 지급여력기준금액(요구자본)도 함께 줄어들면서 건전성 하락에 대한 완충 작용을 했다. 해지위험 산출 방식 변경 및 금리 하락 등으로 보험위험 부담이 줄어든 영향이 컸다.

◇요구자본 1.8조…시장 등 위험 증가 보험위험 감소분이 상쇄

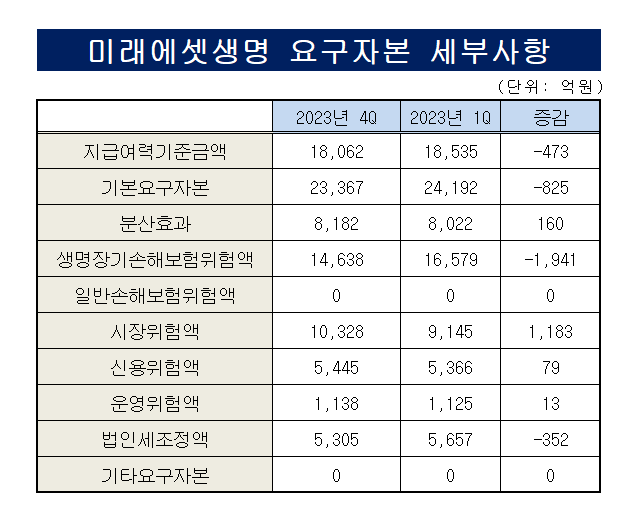

미래에셋생명 경영공시에 따르면 지난해 말 기준 킥스비율은 211.2%로 집계됐다. 가용자본은 3조8156억원, 요구자본은 1조8062억원이었다. 연초 대비 각각 2318억원, 473억원 줄었다. 상반기보다는 2815억원, 1474억원씩 감소했다. 지난 1분기 수치는 산출 전으로 내달 확정 공시할 예정이다.

요구자본 변동 추이를 구체적으로 들여다보면 시장위험액의 증가폭이 가장 컸다. 시장위험액은 연초 9145억원에서 연말 1조328억원으로 1183억원 늘었다. 상반기보다는 794억원 증가했다. 시장위험은 시장변수와 자산포트폴리오의 분산도 부족 등으로 인해 잠재적 경제 손실이 발생할 위험이다.

그중에서도 주식위험액의 증가세가 눈에 띈다. 증가폭이 금액적으로 크진 않으나 총액 대비로는 상당하다. 지난해 말 주식위험액은 6737억원으로 상반기 말 대비 1037억원 커졌다. 898억원 증가한 기타주식위험액이 증가분의 대부분이다. 이외 선진시장 상장주식 위험액은 180억원, 우선주 위험액은 11억원 증가했다.

시장위험을 제외하고도 대부분의 위험액이 100억원 미만으로 소폭 상승했다. 그러나 생명장기손해보험위험액의 감소분이 더 많이 발생하며 이를 상쇄했다. 생명장기손해보험위험액은 보험계약의 인수, 보험금 지급 등 보험계약 자체의 요인에서 발생할 수 있는 위험을 말한다.

미래에셋생명의 연말 기준 생명장기손해보험위험액은 연초 대비 1941억원 줄었다. 상반기보다는 2857억원 감소했다. 같은 기간 하위항목인 사망위험과 사업비위험은 각각 109억원, 132억원 늘었으나 장해·질병위험은 327억원, 전염병과 대형사고위험은 각각 21억원, 2억원 줄었다.

가장 변동폭이 큰 하위 위험액 항목은 3454억원 감소한 해지위험이다. 해지위험은 계약상의 옵션행사율 변화 또는 보험계약자의 법적권리 행사로 인해 잠재적인 경제적 손실이 발생할 위험이다. 보험업 감독업무 시행세칙 개정으로 대량해지위험 산출기준이 차등 적용되면서 해지위험이 감소한 것으로 보인다.

◇후순위채 상환 및 계리적가정 변경에 가용자본 감소

가용자본은 1년 사이 줄어들었으나 요구자본이 동시에 감소하며 적정 수준의 지급여력은 유지됐다. 가용자본은 건전성감독기준 재무상태표 상의 부채를 초과하는 순자산(자산금액)에서 손실흡수성의 유무에 따라 일부 항목을 가산 또는 차감해 산출한다.

미래에셋생명의 지난해 말 건전성감독기준 순자산은 3조5152억원으로 나타났다. 지난해 1분기보다 329억원 감소한 규모다. 세부항목을 살펴보면 이익잉여금은 1조7143억원에서 1조7024억원으로, 조정준비금은 8633억원에서 7101억원으로 줄었다. 기타포괄손익누계액은 3864억원에서 4076억원으로 증가했다.

순자산은 보통주, 이익잉여금, 기타포괄손익누계액 등을 합계한 금액이다. 여기에서 불인정항목(지급이 예정된 주주배당액 등)과 보완자본 재분류항목(자본증권 인정 한도 초과액) 등을 차감해 최종 기본자본이 산출되지만 지난해 말 기준 미래에셋생명은 해당 항목의 금액이 잡히지 않았다.

그럼에도 가용자본이 감소한 것은 계리적가정 적용과 후순위채 2000억원 상환에서 기인한 것으로 보인다. 앞서 조기상환 시점이 도래한 무보증 후순위사채를 차환하지 않고 순상환했는데, 이 영향 등으로 보완자본은 연초 1조7억원에서 3004억원으로 줄었다. 보완자본은 순자산과 가용자본을 구성하는 양대 축이다.

지급여력금액(가용자본)은 후순위채 상환 및 계리적가정 적용과 시장위험 확대로 2000억원 이상 감소했다. 가용자본이 감소했으나 지급여력기준금액(요구자본)도 함께 줄어들면서 건전성 하락에 대한 완충 작용을 했다. 해지위험 산출 방식 변경 및 금리 하락 등으로 보험위험 부담이 줄어든 영향이 컸다.

◇요구자본 1.8조…시장 등 위험 증가 보험위험 감소분이 상쇄

미래에셋생명 경영공시에 따르면 지난해 말 기준 킥스비율은 211.2%로 집계됐다. 가용자본은 3조8156억원, 요구자본은 1조8062억원이었다. 연초 대비 각각 2318억원, 473억원 줄었다. 상반기보다는 2815억원, 1474억원씩 감소했다. 지난 1분기 수치는 산출 전으로 내달 확정 공시할 예정이다.

요구자본 변동 추이를 구체적으로 들여다보면 시장위험액의 증가폭이 가장 컸다. 시장위험액은 연초 9145억원에서 연말 1조328억원으로 1183억원 늘었다. 상반기보다는 794억원 증가했다. 시장위험은 시장변수와 자산포트폴리오의 분산도 부족 등으로 인해 잠재적 경제 손실이 발생할 위험이다.

그중에서도 주식위험액의 증가세가 눈에 띈다. 증가폭이 금액적으로 크진 않으나 총액 대비로는 상당하다. 지난해 말 주식위험액은 6737억원으로 상반기 말 대비 1037억원 커졌다. 898억원 증가한 기타주식위험액이 증가분의 대부분이다. 이외 선진시장 상장주식 위험액은 180억원, 우선주 위험액은 11억원 증가했다.

시장위험을 제외하고도 대부분의 위험액이 100억원 미만으로 소폭 상승했다. 그러나 생명장기손해보험위험액의 감소분이 더 많이 발생하며 이를 상쇄했다. 생명장기손해보험위험액은 보험계약의 인수, 보험금 지급 등 보험계약 자체의 요인에서 발생할 수 있는 위험을 말한다.

미래에셋생명의 연말 기준 생명장기손해보험위험액은 연초 대비 1941억원 줄었다. 상반기보다는 2857억원 감소했다. 같은 기간 하위항목인 사망위험과 사업비위험은 각각 109억원, 132억원 늘었으나 장해·질병위험은 327억원, 전염병과 대형사고위험은 각각 21억원, 2억원 줄었다.

가장 변동폭이 큰 하위 위험액 항목은 3454억원 감소한 해지위험이다. 해지위험은 계약상의 옵션행사율 변화 또는 보험계약자의 법적권리 행사로 인해 잠재적인 경제적 손실이 발생할 위험이다. 보험업 감독업무 시행세칙 개정으로 대량해지위험 산출기준이 차등 적용되면서 해지위험이 감소한 것으로 보인다.

◇후순위채 상환 및 계리적가정 변경에 가용자본 감소

가용자본은 1년 사이 줄어들었으나 요구자본이 동시에 감소하며 적정 수준의 지급여력은 유지됐다. 가용자본은 건전성감독기준 재무상태표 상의 부채를 초과하는 순자산(자산금액)에서 손실흡수성의 유무에 따라 일부 항목을 가산 또는 차감해 산출한다.

미래에셋생명의 지난해 말 건전성감독기준 순자산은 3조5152억원으로 나타났다. 지난해 1분기보다 329억원 감소한 규모다. 세부항목을 살펴보면 이익잉여금은 1조7143억원에서 1조7024억원으로, 조정준비금은 8633억원에서 7101억원으로 줄었다. 기타포괄손익누계액은 3864억원에서 4076억원으로 증가했다.

순자산은 보통주, 이익잉여금, 기타포괄손익누계액 등을 합계한 금액이다. 여기에서 불인정항목(지급이 예정된 주주배당액 등)과 보완자본 재분류항목(자본증권 인정 한도 초과액) 등을 차감해 최종 기본자본이 산출되지만 지난해 말 기준 미래에셋생명은 해당 항목의 금액이 잡히지 않았다.

그럼에도 가용자본이 감소한 것은 계리적가정 적용과 후순위채 2000억원 상환에서 기인한 것으로 보인다. 앞서 조기상환 시점이 도래한 무보증 후순위사채를 차환하지 않고 순상환했는데, 이 영향 등으로 보완자본은 연초 1조7억원에서 3004억원으로 줄었다. 보완자본은 순자산과 가용자본을 구성하는 양대 축이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사