지난해에 이어 올해도 저축은행업계에는 충당금 쇼크가 이어지고 있다. 대손충당금 전입액을 확대하라는 금융당국의 압박이 계속되면서 순이익 선방이 어려운 상황이다. 관건은 '얼마나 효율적으로 경영했는지'에 달렸다. 총영업이익경비율(CIR)은 은행권 경영 효율성의 기준으로 통한다. 최근 3년간 주요 저축은행의 CIR 추이를 분석해봤다.

페퍼저축은행의 수익성 악화가 경영 효율성에도 영향을 미쳤다. 지난해 총영업이익경비율(CIR·Cost Income Ratio)이 70%를 넘겼다. 수년간 CIR 수치가 30%대로 유지됐던 것과 비교해 두 배 가까이 증가한 것이다. 자산 규모 상위 10개사 가운데 최하위를 기록했다.

지난해 주요 차주인 개인사업자 대출이 크게 위축되며 충당금적립전이익(충전이익)이 큰 폭으로 감소한 영향이다. 다만 최근 개인신용대출 상품이 리뉴얼을 마치고 신규 영업 재개에 나서며 올해 공격적인 영업을 예고했다. 이에 따라 경영 효율성이 개선될 수 있을지 관심이 쏠린다.

◇CIR 수치 73%, 업계 최하위…개인사업자대출 리스크 탓

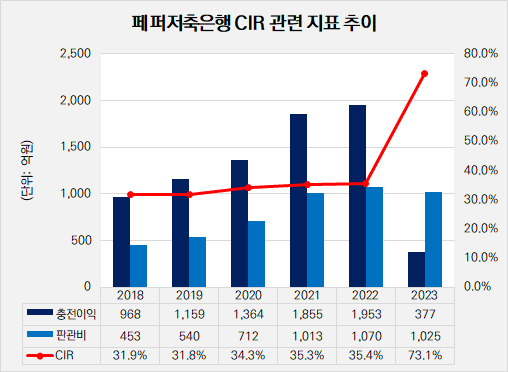

작년 말 페퍼저축은행의 CIR 수치는 73.1%로 나타났다. 이는 자산 규모 상위 10개사 가운데 가장 높은 수치로 경영 효율성이 눈에 띄게 나빠졌다. 페퍼저축은행과 함께 경영 효율성 하위권에 이름을 올린 저축은행은 다올(46.7%), OSB(43.6%), 웰컴(34.9%) 등이 있었다.

총영업이익경비율 CIR은 은행에서 사용하는 경영 효율성 지표로 총영업이익 가운데 판관비로 지출되는 비율을 의미한다. 여기에서 총영업이익은 영업이익에서 충당금을 제하지 않은 충전이익에 판관비를 더해 계산한다. CIR 수치가 낮을수록 경영 효율성이 좋은 것으로 분석한다.

(출처: 페퍼저축은행)

특히 전년과 비교해 CIR 수치가 급등했다. 2022년 말 CIR 수치는 35.4%로 1년 새 37.7%p 상승하며 두 배 이상 뛰었다. 지난해 말 충전이익은 377억원으로 전년(1953억원)과 비교해 80.7% 축소했다. 충전이익이 500억원 아래로 떨어진 건 2016년 396억원 이후 처음이다.

지난해 페퍼저축은행은 주요 차주인 개인사업자가 고금리 기조와 경기회복 지연 등에 따라 어려움을 겪으면서 실적 악화로 이어졌다. 지난해 말 1072억원의 순손실을 기록했다. 개인신용대출 연체율 상승과 개인사업자 담보대출의 건전성 저하 등으로 대손비용이 증가하면서 수익성 악화로 이어졌다.

페퍼저축은행은 판관비를 소폭 절감하긴 했으나 충전이익 감소 폭이 커 영향은 제한적이었다. 지난해 판관비는 1025억원으로 전년(1070억원)보다 4.21% 감소했다. 구체적으로 살펴보면 인건비는 465억원으로 1년 새 11.3% 감소했고, 광고선전비를 포함한 경비는 2.7% 증가했다.

◇개인신용대출 영업 재개, 경영 효율성 개선 가능성 '주목'

페퍼저축은행은 그간 대출 포트폴리오를 다각화하면서도 CIR 비율을 일정하게 유지해왔다. 2013년 10월 전신인 늘푸른저축은행은 호주 페퍼그룹에 인수되며 지금의 페퍼저축은행이 탄생했다. 당시 총대출금에서 기업자금대출이 차지하는 비중은 85.98%로 대부분을 차지했다.

페퍼저축은행은 가계자금대출 비중 확대에 적극적으로 나섰다. 결국 2022년 말 가계자금대출 비중은 50.5%로 절반을 넘겼다. 이때 기업자금대출 비중은 48.32%로 나타났다. 포트폴리오 다각화에 나선 지 약 8년 만에 1대 1 비율을 이루게 된 것이다.

이 기간 CIR 수치는 30%대 초반 수준으로 일정하게 유지됐다. 충전이익이 증가하는 것에 비례해 판관비를 높였기 때문으로 분석된다. 2018년 31.9%였던 CIR 수치는 2020년 34.3%, 2022년 말 35.4%를 기록했다.

또 리테일 영업 확대에 주력했던 것 역시 경영 효율성 지표 관리에 긍정적인 영향을 끼쳤다. 충전이익은 신용대출 영업에서 발생하는 충당금 비용은 제외한다. 소매금융에 집중해 여신 규모를 키울수록 CIR 개선 효과가 크게 나타난다고 볼 수 있다.

페퍼저축은행이 올 연말 CIR 수치를 예년 수준으로 개선할 수 있을지 주목된다. 지난해 7월 전면 중단했던 신규 개인신용대출이 최근 영업을 재개했다. 대출 상품을 리뉴얼하는 등 올해 적극적인 영업에 나선다는 방침이다. 실제 지난해 감사보고서에 따르면 판관비 가운데 전산업무비로 90억원을 지출했는데 이는 전년(76억원) 대비 18.42% 증가한 수준이다.

페퍼저축은행 관계자는 "지난해 중단됐던 개인신용대출 신규 영업을 최근에 재개해 올해 공격적인 영업에 나설 예정"이라며 "이를 통해 수익성이 개선되면 지난해 높아졌던 CIR 수치를 개선할 여지가 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >