한화생명이 현금배당을 재개했다. 2020년 결산배당 이후 3년만이다. 오랜만의 배당에도 이를 바라보는 업계 안팎의 시선은 엇갈리고 있다.

기대에 못 미치는 소액 배당이라는 비판과 향후 점진적인 주주환원 확대의 시작이라는 평가가 동시에 나온다.

◇과거 목표수준 밑돈 배당성향...투자자 기대에 '찬물'

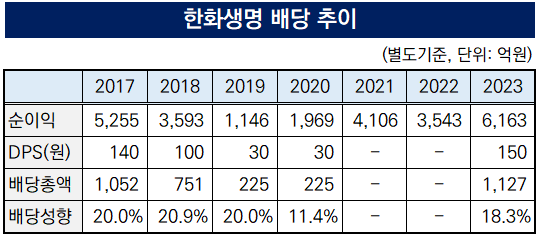

한화생명은 3월21일 열리는 정기 주주총회에서 2023년 결산배당으로 보통주 1주당 150원의 현금배당을 실시하는 안건을 승인받을 예정이다. 배당금 총액은 1127억원, 시가배당률은 4.4%다.

앞서 한화생명은 2023년 새 회계제도(IFRS17) 도입에 따른 충격을 대비하기 위해 2021년과 2022년 결산배당을 실시하지 않았다. 그러나 최근 2023년 4분기 실적발표회를 통해 배당 재개 계획을 알렸고 이 약속을 지킨 것이다.

애초 증권사 연구원들은 한화생명이 공식화하기 이전에도 2023년 결산배당 재개를 예상해 왔으며 주당 배당금(DPS) 컨센서스는 204원에 형성돼 있었다. 별도기준 배당성향 20% 초반에 해당하는 수치다. 이는 한화생명이 지난 2년의 배당 휴식기 이전에는 별도기준 20%의 배당성향을 지향했다는 데에 기반을 둔다.

게다가 금융당국이 저평가 종목의 '밸류업 프로그램'을 통해 주주환원 확대를 통한 주주가치 제고를 언급하고 있었던 만큼 투자자들 사이에서는 더 높은 금액을 기대하는 분위기도 있었다. 그러나 실제 배당 규모는 이와 같은 기대는 물론이고 별도기준 20%의 과거 배당성향에도 미치지 못했다.

한화생명은 지난해 별도기준 순이익 6163억원을 거둬 전년 대비 74% 증가한 것으로 잠정집계됐다. 배당성향은 18.3%다. 때문에 배당액이 공표된 이후로 증권업계의 반응이 호의적이지 않다.

일부 증권사는 한화생명 배당을 향한 기대가 실제 대비 과도했다는 점을 들어 투자의견과 목표주가를 동시에 낮추는 실질적 매도 의견의 보고서를 내기도 했다.

(자료=금융감독원 전자공시시스템)

◇겉보기보다 적었던 잉여자본…주주환원 장기적 확대가 현실적

보험업계의 시선은 다르다. 한화생명의 가용 배당재원이 순이익으로 나타나는 것만큼 크지 않았다는 점과 재무적 여력을 고려할 때 애초부터 급진적이기보다는 점진적인 주주환원 확대가 더욱 현실적인 수순이었다는 것이다.

한화생명은 2023년 3분기 말 별도기준으로 미처분 이익잉여금이 4조9602억원 쌓여 있었다. 그러나 지난해 새 회계제도 도입과 함께 시행된 보험업 감독규정에 따라 2조8396억원의 해약환급금 준비금과 3854억원의 보증 준비금을 설정해야 했다. 실질적으로 배당에 활용 가능한 미처분 이익잉여금은 1조7351억원었다. 전체 미처분 이익잉여금의 35% 수준에 불과했다.

배당을 통한 자본유출이 재무건전성, 즉 지급여력에 미치는 영향도 고려해야 한다. 감독 당국은 보험사들의 K-ICS비율(신 지급여력비율, 킥스비율)이 150%를 넘도록 권고하고 있으며 업계에서는 180%대를 안정권으로 본다.

한화생명은 킥스비율이 2022년 말 177%에서 지난해 말 추산 183%로 높아졌다. 지급여력이 이제 막 안정을 찾은 단계라는 말이다. 배당 규모를 과거 목표 수준으로 단숨에 돌려놓을 만한 자본적 여유가 크지는 않았다는 의미이기도 하다.

주주환원의 확대가 결국 이익 개선을 통한 잉여자본 확대에 기반을 둔다는 점을 고려하면 한화생명 측에서도 주주환원과 관련해서는 장기적 관점에서 접근하고 있는 것으로 보인다.

한화생명 관계자는 "신상품 개발과 GA(법인보험대리점) 영향력 확대에 대응한 영업력 강화 등 장기적인 기업가치 제고 노력을 견지하겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >