조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

귀뚜라미홈시스는 귀뚜라미에너지(옛 강남도시가스) 경영권 인수를 위해 유형자산 대부분을 귀뚜라미에 매각해 600억원에 가까운 금액을 마련했다. 하지만 이 때문에 영업활동이 사실상 중단돼 현재는 매년 매출액 1억원에 그치며 귀뚜라미에너지를 지배하는 역할에 그치고 있다.

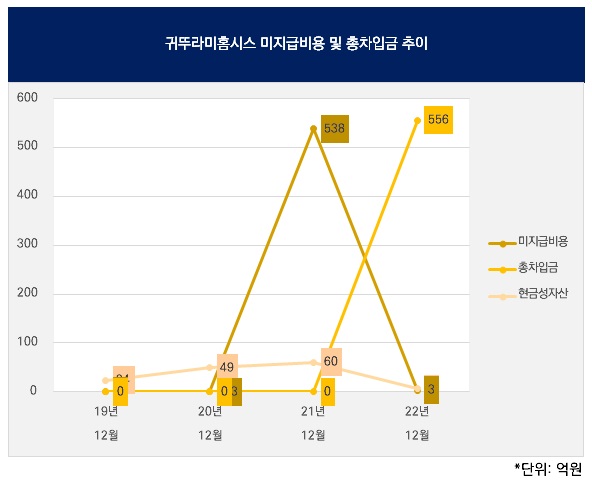

최근에는 미지급비용 급증에 꾸준히 유지되던 무차입 기조도 깨졌다. 귀뚜라미홀딩스와 귀뚜라미로부터 대여금을 제공받아 미지급비용을 충당했다.

◇귀뚜라미에너지 인수주체 낙점…보유현금 이용

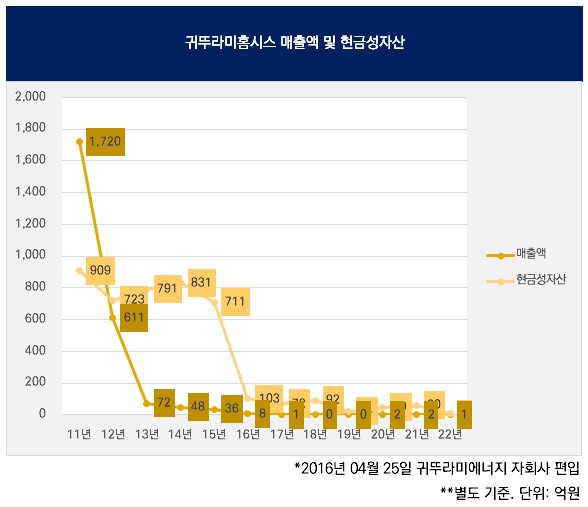

귀뚜라미홈시스는 각 지역에 판매점을 두고 귀뚜라미가 제조한 보일러와 자체 제조한 온수매트 등 전자제품을 유통하는 회사다. 귀뚜라미(보일러 제조), 나노켐(보일러부품 제조)과 함께 귀뚜라미그룹의 난방사업 부문 계열사로 그룹 지주사 귀뚜라미홀딩스의 자회사(지분율 68.31%)다. 2011년까지만 해도 매출액이 1000억원을 넘겼지만 오프라인 판매가 줄고 자체 전자제품 제조사업에서도 뚜렷한 성과를 내지 못하면서 2015년에는 36억원까지 쪼그라들었다.

특히 매출액은 2016년 8억원으로 급감한 이후 2017년부터는 매년 1억원 안팎에 그치면서 사실상 사업회사로서의 역할을 상실한 상태다. 2016년 매출액 급감의 결정적인 원인이 된 것이 귀뚜라미에너지 경영권 인수다. 귀뚜라미그룹은 비(非)보일러 사업에 대한 확장을 꾸준히 시도해왔다. 2006년 귀뚜라미범양냉방, 2008년 신성엔지니어링, 2009년 센추리 경영권을 잇따라 인수하며 냉동공조사업 부문을 확립한 것이 대표적이다.

기존 보일러사업과 함께 난방사업 부문 확대를 위해 인수한 것이 귀뚜라미에너지다. 귀뚜라미에너지는 강남도시가스의 사명을 바꾼 것으로 서울 구로구, 금천구, 양천구 지역에 도시가스를 공급하는 회사다. 애초 세아그룹 계열사였지만 2012년 11월 맥쿼리PE가 지분 100%를 584억원에 사갔다. 귀뚜라미홈시스는 2016년 4월 맥쿼리PE가 보유하고 있던 귀뚜라미에너지 지분 100%를 1304억원에 사들였다.

귀뚜라미그룹이 기울어가던 귀뚜라미홈시스를 귀뚜라미에너지 인수주체로 내세운 이유는 귀뚜라미홈시스가 보유하고 있던 현금을 이용하기 위해서다. 귀뚜라미홈시스는 비록 매출액이 감소하고 있었지만 2015년말 현금성자산이 711억원에 이르렀기 때문이다. 여기에 차입금이 없는 무차입 기조를 유지하고 있었다.

하지만 현금성자산은 귀뚜라미에너지 경영권을 인수한 2016년말 103억원으로 1년 새 608억원 줄었다. 2016년 영업활동현금흐름(NCF)도 적자였으므로 귀뚜라미에너지 지분 매입을 위한 자금이 모자라다. 그렇다고 차입을 일으키거나 유상증자를 실시한 것도 아니다.

◇귀뚜라미에 유형자산 매각…미지급비용 급증에 차입 불가피

출처: 귀뚜라미홈시스 감사보고서(2016.12)

귀뚜라미홈시스는 나머지 금액을 귀뚜라미로부터 끌어왔다. 2016년 한 해 동안 귀뚜라미홈시스는 귀뚜라미에 유형자산을 팔아 579억원을 마련했다. 유형자산은 영업활동에 쓰이는 유형의 자산이다. 귀뚜라미홈시스의 매출액이 2016년 급감하고 현재까지 사실상 귀뚜라미에너지를 지배하는 역할에 머무르고 있는 이유가 여기에 있다.

대신 귀뚜라미에너지는 든든한 현금창출력으로 보답하고 있다. 도시가스 공급업체는 일정 지역에 대해 사실상 독점적인 시장지위를 확보하고 있는 만큼 안정적인 현금창출력이 최대 강점이다. 귀뚜라미에너지는 귀뚜라미그룹에 편입된 2016년부터 2022년까지 7년 동안 연결 기준 당기순이익 흑자를 이어오고 있다. 7년 평균 당기순이익은 73억원이다. 리스부채(48억원)를 제외하면 차입도 일으키지 않아 현금성자산이 꾸준히 늘어 2022년말 315억원에 이르렀다. 다만 귀뚜라미그룹 편입 이후 2022년까지 귀뚜라미홈시스에 배당금을 지급한 사례는 없다.

귀뚜라미에너지 경영권 인수 때도 무차입 기조를 유지했던 귀뚜라미홈시스는 2022년 귀뚜라미홀딩스(500억원)와 귀뚜라미(56억원)로부터 합산 556억원의 대여금을 제공받으면서 무차입 기조가 깨졌다. 2022년말 부채비율은 35.1%로 여전히 여유는 있다. 차입금 급증은 미지급비용 증가와 관련이 있다.

미지급비용은 유동부채로 분류되는데 2020년말 2652만원에 불과했던 미지급비용이 불과 1년 만인 2021년말 538억원으로 큰폭으로 증가했다. 2022년 차입금을 556억원으로 늘리면서 2022년말 미지급비용은 3억원으로 다시 감소했다. 2021년말 60억원이었던 현금성자산은 2022년말 7억원이 됐다. 계열사로부터의 차입금과 보유현금으로 미지급비용을 충당했다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >