포스코퓨처엠이 비상장사였더라면

④포스코홀딩스, 지주사 중에선 선방…그룹 계열사와 비교하면 상승률 미미

편집자주

IMF 외환위기 이후 투명 경영과 신속한 의사결정을 바탕으로 기업 역량을 극대화하기 위해 많은 기업들이 지주사 체제를 도입했다. 하지만 많은 장점 이면에 존재하는 잠재 위험도 무시할 수 없다. 특히 지주사는 만년 저평가주로 통한다. 태생적 한계와 국내 지주사 체제의 특수성에서 그 원인을 찾을 수 있다. 더벨이 주요 지주사 주가의 흐름을 짚어봤다.

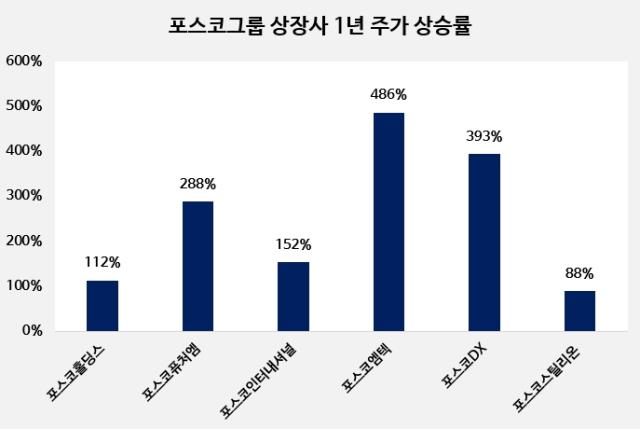

최근 1년 포스코홀딩스의 주가 상승률은 무려 112%에 이른다. 지난해 9월 21만원대로 저점을 찍은 포스코홀딩스 주가는 이후 꾸준히 우상향했다. 40만원을 돌파할 때도 놀라웠는데 현재 50만원을 눈앞에 두고 있다.

다른 지주사들을 살펴보면 연간 세 자릿수는커녕 두 자릿수 상승률조차 찾기 어렵다. 재계 10위 안에 있는 그룹의 지주사 가운데 그나마 선방한 곳은 LG그룹의 ㈜LG인데 연간 주가 상승률은 12%대다. 유일한 두 자릿수고 나머지 지주사들은 대부분 마이너스(ㅡ)를 보였다.

다른 그룹 지주사와 비교했을 때 포스코홀딩스는 일단 지주사 디스카운트를 피한 것처럼 보인다. 그러나 자세히 들여다보면 그렇지 못하다.

◇지주사 출범 1년 4개월…주가 부양은 확실히 성공

포스코그룹은 지난해 3월 물적분할을 통해 사업회사 포스코와 지주사 포스코홀딩스로 나뉘며 지주사 체제로 전환했다. 포스코그룹이 내세운 지주사 전환 이유는 기업가치 제고다. 포스코그룹은 그간 철강산업에 대한 시장의 평가가 그리 높지 않다는 점을 스스로 언급하는 등 주가가 기업의 현주소를 제대로 반영하지 못한다는 점을 아쉬워했다.

1년 4개월이 지났다. 포스코홀딩스 주가는 올 들어서만 80% 가까이 올랐다. 주가 부양이라는 목표만큼은 어느 정도 달성한 셈이다.

2021년 말 처음 지주사 체제 전환 소식이 알려졌을 때부터 업계의 관심은 '중복 상장'에 따른 지주사 디스카운트 가능성에 쏠렸다. 잡음이 이어지면서 포스코그룹은 사업회사 포스코의 비상장 유지 방침을 밝히며 정관에 관련 내용을 아예 못박았다. 포스코홀딩스는 포스코그룹 매출 80%가 나오는 포스코 지분을 100% 보유하고 있으며 앞으로도 계속 100% 보유할 계획이다.

그러나 포스코홀딩스 주가 상승의 원인을 포스코에서 찾을 수 없다는 건 누구나 다 아는 사실이다. 핵심은 2차전지다. 포스코그룹은 이미 2차전지를 중심으로 돌아가고 있다.

포스코그룹에서 2차전지 사업을 하고 있는 회사는 포스코퓨처엠을 비롯해 포스코아르헨티나, 포스코필바라리튬솔루션, 포스코리튬솔루션, SNNC, PLSC, 포스코GS에코머티리얼즈, 포스코JK솔리드솔루션, 포스코실리콘솔루션, 포스코HY클린메탈, 절강포화, 절강화포, 포스코MC머티리얼즈, 피앤오케미칼 등 모두 14곳이다.

포스코퓨처엠이 2차전지의 핵심 소재인 양극재와 음극재를 생산하고 나머지 회사들은 여기에 들어가는 리튬이나 니켈 등을 공급한다. 호수나 광산에서 캐낸 뒤 가공하거나, 폐배터리에서 해당 광물을 추출해서 다시 쓸 수 있도록 하는 역할이다.

◇포스코퓨처엠이 비상장사였더라면?

14개 회사 가운데 포스코퓨처엠을 제외하면 모두 비상장사다. 대부분이 합작법인이며 최근 몇 년 사이 설립됐다. 아직은 규모가 작아 제대로 수익을 거두는 곳도 찾기 쉽지 않다.

포스코퓨처엠까지 비상장사였다면 어떻게 됐을까. 포스코퓨처엠 주가는 말그대로 무서운 상승세를 보이고 있다. 1년 사이 288% 급등했다. 범위를 넓히면 이 수치는 더욱 커진다. 5년 사이 주가는 무려 945% 폭등했다. 포스코퓨처엠이 상장사가 아니었다면 주가 상승분 가운데 어느 정도는 포스코홀딩스 몫이 됐을 가능성을 배제하기 어렵다.

포스코홀딩스 역시 지주사 디스카운트를 피하지 못했다는 사실은 그룹 내 다른 계열사 주가만 봐도 알 수 있다. 포스코그룹 전체가 2차전지 열풍에 휩싸이면서 2차전지와 상관없는 계열사 주가도 일제히 급등했다.

포스코그룹에는 포스코홀딩스, 포스퓨처엠, 포스코인터내셔널, 포스코DX, 포스코엠텍, 포스코스틸리온 등 모두 6개의 상장사가 있는데 포스코홀딩스는 이 가운데 상반기 기준 주가 상승률이 가장 낮았다. 1년으로 범위를 넓히면 포스코스틸리온에 이어 두번째로 낮았다.

포스코DX는 그룹의 IT 서비스와 시스템 엔지니어링 사업을 하는 계열사인데 1년 사이 주가가 400% 가까이 올랐다. 포스코엠텍은 철강 부원료인 알루미늄 탈산제를 생산하는 곳인데 1년 동안 주가 상승률이 무려 500%에 가깝다.

2차전지 사업과 관련 없는 계열사의 주가가 급등한 이유는 2차전지 사업에 언젠가는 투입될 수 있다는 기대감 때문으로 풀이된다. 실제 포스코그룹에서 2차전지 사업을 하는 계열사 가운데 원래 관련 사업을 하지 않다가 2~3년 사이 밸류체인에 합류한 곳을 찾을 수 있다.

SNNC가 대표적이다. SNNC는 기존에도 니켈을 생산해왔으나 순도가 낮아 2차전지 소재에는 쓰이지 않는 페로니켈을 생산해왔다. 2차전지 소재에 들어가는 니켈을 본격적으로 생산한 건 2021년부터다.

2차전지 사업에 사활을 걸고 있는 그룹 분위기를 볼 때 지금은 하지 않아도 언젠가는 밸류체인에 합류할 수 있다는 기대감이 주가를 끌어올린 셈이다. 결국 투자자들이 지주사를 선택하기보다는 다소 불투명해 다른 계열사의 미래에 베팅했다는 의미다.

실제 포스코그룹의 2차전지 사업은 매우 빠르게 확대되고 있다. 포스코그룹은 지난해 7월 2차전지 소재사업 밸류데이를 열고 2030년 2차전지 소재사업에서만 매출 41조원을 달성한다는 계획을 제시했는데 1년 만에 이를 '새로고침'했다. 이번에 제시한 매출 목표는 62조원이다. 무려 51%나 상향 조정했다. 양극재, 음극재, 리튬, 니켈 생산목표 규모도 일제히 높여잡았다.

다른 지주사들을 살펴보면 연간 세 자릿수는커녕 두 자릿수 상승률조차 찾기 어렵다. 재계 10위 안에 있는 그룹의 지주사 가운데 그나마 선방한 곳은 LG그룹의 ㈜LG인데 연간 주가 상승률은 12%대다. 유일한 두 자릿수고 나머지 지주사들은 대부분 마이너스(ㅡ)를 보였다.

다른 그룹 지주사와 비교했을 때 포스코홀딩스는 일단 지주사 디스카운트를 피한 것처럼 보인다. 그러나 자세히 들여다보면 그렇지 못하다.

◇지주사 출범 1년 4개월…주가 부양은 확실히 성공

포스코그룹은 지난해 3월 물적분할을 통해 사업회사 포스코와 지주사 포스코홀딩스로 나뉘며 지주사 체제로 전환했다. 포스코그룹이 내세운 지주사 전환 이유는 기업가치 제고다. 포스코그룹은 그간 철강산업에 대한 시장의 평가가 그리 높지 않다는 점을 스스로 언급하는 등 주가가 기업의 현주소를 제대로 반영하지 못한다는 점을 아쉬워했다.

1년 4개월이 지났다. 포스코홀딩스 주가는 올 들어서만 80% 가까이 올랐다. 주가 부양이라는 목표만큼은 어느 정도 달성한 셈이다.

2021년 말 처음 지주사 체제 전환 소식이 알려졌을 때부터 업계의 관심은 '중복 상장'에 따른 지주사 디스카운트 가능성에 쏠렸다. 잡음이 이어지면서 포스코그룹은 사업회사 포스코의 비상장 유지 방침을 밝히며 정관에 관련 내용을 아예 못박았다. 포스코홀딩스는 포스코그룹 매출 80%가 나오는 포스코 지분을 100% 보유하고 있으며 앞으로도 계속 100% 보유할 계획이다.

그러나 포스코홀딩스 주가 상승의 원인을 포스코에서 찾을 수 없다는 건 누구나 다 아는 사실이다. 핵심은 2차전지다. 포스코그룹은 이미 2차전지를 중심으로 돌아가고 있다.

포스코그룹에서 2차전지 사업을 하고 있는 회사는 포스코퓨처엠을 비롯해 포스코아르헨티나, 포스코필바라리튬솔루션, 포스코리튬솔루션, SNNC, PLSC, 포스코GS에코머티리얼즈, 포스코JK솔리드솔루션, 포스코실리콘솔루션, 포스코HY클린메탈, 절강포화, 절강화포, 포스코MC머티리얼즈, 피앤오케미칼 등 모두 14곳이다.

포스코퓨처엠이 2차전지의 핵심 소재인 양극재와 음극재를 생산하고 나머지 회사들은 여기에 들어가는 리튬이나 니켈 등을 공급한다. 호수나 광산에서 캐낸 뒤 가공하거나, 폐배터리에서 해당 광물을 추출해서 다시 쓸 수 있도록 하는 역할이다.

◇포스코퓨처엠이 비상장사였더라면?

14개 회사 가운데 포스코퓨처엠을 제외하면 모두 비상장사다. 대부분이 합작법인이며 최근 몇 년 사이 설립됐다. 아직은 규모가 작아 제대로 수익을 거두는 곳도 찾기 쉽지 않다.

포스코퓨처엠까지 비상장사였다면 어떻게 됐을까. 포스코퓨처엠 주가는 말그대로 무서운 상승세를 보이고 있다. 1년 사이 288% 급등했다. 범위를 넓히면 이 수치는 더욱 커진다. 5년 사이 주가는 무려 945% 폭등했다. 포스코퓨처엠이 상장사가 아니었다면 주가 상승분 가운데 어느 정도는 포스코홀딩스 몫이 됐을 가능성을 배제하기 어렵다.

포스코홀딩스 역시 지주사 디스카운트를 피하지 못했다는 사실은 그룹 내 다른 계열사 주가만 봐도 알 수 있다. 포스코그룹 전체가 2차전지 열풍에 휩싸이면서 2차전지와 상관없는 계열사 주가도 일제히 급등했다.

포스코그룹에는 포스코홀딩스, 포스퓨처엠, 포스코인터내셔널, 포스코DX, 포스코엠텍, 포스코스틸리온 등 모두 6개의 상장사가 있는데 포스코홀딩스는 이 가운데 상반기 기준 주가 상승률이 가장 낮았다. 1년으로 범위를 넓히면 포스코스틸리온에 이어 두번째로 낮았다.

포스코DX는 그룹의 IT 서비스와 시스템 엔지니어링 사업을 하는 계열사인데 1년 사이 주가가 400% 가까이 올랐다. 포스코엠텍은 철강 부원료인 알루미늄 탈산제를 생산하는 곳인데 1년 동안 주가 상승률이 무려 500%에 가깝다.

2차전지 사업과 관련 없는 계열사의 주가가 급등한 이유는 2차전지 사업에 언젠가는 투입될 수 있다는 기대감 때문으로 풀이된다. 실제 포스코그룹에서 2차전지 사업을 하는 계열사 가운데 원래 관련 사업을 하지 않다가 2~3년 사이 밸류체인에 합류한 곳을 찾을 수 있다.

SNNC가 대표적이다. SNNC는 기존에도 니켈을 생산해왔으나 순도가 낮아 2차전지 소재에는 쓰이지 않는 페로니켈을 생산해왔다. 2차전지 소재에 들어가는 니켈을 본격적으로 생산한 건 2021년부터다.

2차전지 사업에 사활을 걸고 있는 그룹 분위기를 볼 때 지금은 하지 않아도 언젠가는 밸류체인에 합류할 수 있다는 기대감이 주가를 끌어올린 셈이다. 결국 투자자들이 지주사를 선택하기보다는 다소 불투명해 다른 계열사의 미래에 베팅했다는 의미다.

실제 포스코그룹의 2차전지 사업은 매우 빠르게 확대되고 있다. 포스코그룹은 지난해 7월 2차전지 소재사업 밸류데이를 열고 2030년 2차전지 소재사업에서만 매출 41조원을 달성한다는 계획을 제시했는데 1년 만에 이를 '새로고침'했다. 이번에 제시한 매출 목표는 62조원이다. 무려 51%나 상향 조정했다. 양극재, 음극재, 리튬, 니켈 생산목표 규모도 일제히 높여잡았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >