SK하이닉스, 추가 차입 카드 아끼는 이유는

②2년 뒤 솔리다임 딜 클로징 자금 2.5조까지 고려해 자금 운용

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

SK하이닉스가 계열사 SK리츠와 세일 앤 리스백(매각 후 재임차) 거래로 추가 차입 부담을 덜었다. SK하이닉스는 SK리츠가 차입금 등으로 조성한 수처리 센터 매입자금을 운영자금으로 활용할 계획이다. 반도체 업황 다운턴(하강 국면) 시기 다양한 유동성 확보 전략을 구사해 차입금 증가 속도를 제어하고 있다. 내후년 솔리다임 딜 클로징(2조4426억원) 등 중장기 투자 지출을 고려한 자금 운용으로 풀이된다.

SK하이닉스는 올해 차입 실행과 자산 유동화를 병행해 운영자금을 확보하고 있다. 지난 4월에는 만기 7년짜리 2조2377억원(17억달러) 규모 교환사채(EB)를 발행하고, 지난 10일에는 비핵심 자산인 이천캠퍼스 수처리 센터를 SK리츠로 매각한다고 발표했다. SK리츠는 올 하반기에 수처리 센터 매입 거래(총 사업비 1조1871억원)를 마무리할 예정이다. SK하이닉스는 EB 납입자금과 수처리 센터 매각대금을 모두 운영자금으로 사용한다.

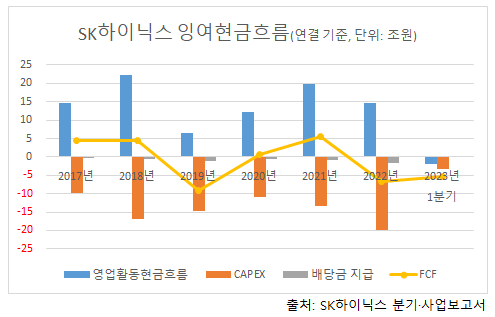

SK하이닉스 최고재무책임자(CFO)인 김우현 부사장은 재무건정성 훼손을 최소화하면서 운영자금을 마련하는 조달 전략을 펴고 있다. SK하이닉스는 지난해 하반기부터 반도체 업황 둔화로 현금 창출력이 저하된 상태다. SK하이닉스는 올 1분기 연결 기준(이하 동일) 영업활동현금흐름이 2조55억원 적자를 기록했다. 자본적 지출(CapEx)로도 3조3169억원이 빠져나갔다.

◇ 회사채·EB 발행 외에 자산 유동화까지 병행해 운영자금 조성

SK하이닉스는 수급 균형을 앞당기기 위해 올해 CapEx를 전년(19조7489억원) 대비 50% 이상 감축할 계획이다. CapEx를 지난해 절반 수준으로 잡아도 남은 기간 약 6조원을 투입해야 한다. 지난 1분기 말 SK하이닉스가 보유한 현금성자산은 6조1362억원(단기금융상품 포함)이다. 영업활동으로 현금흐름을 창출하기 어렵다면 투자활동이나 재무활동으로 현금을 유입시켜야 하는 상황이다.

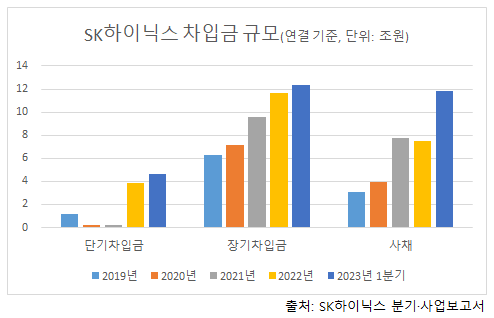

김 CFO는 지난 1분기 회사채 발행 위주로 조달 전략을 폈다. 올 1분기 말 SK하이닉스의 총차입금은 전년 말 대비 5조7632억원 증가한 28조7578억원이다. 사채 증가분이 4조3791억원으로 대부분을 차지한다. 같은 기간 단기차입금과 장기차입금은 각각 7605억원, 6235억원 증가했다.

회사채 발행대금으로 운영자금과 차입금 만기에 대응한다. SK하이닉스는 지난 1분기 공모채 1조3900억원, 사모채 3조6505억원 등 총 5조406억원 규모 회사채를 찍었다. 공모채는 전액 차환에 사용한다. 각각 △올해 2~8월이 만기인 공모채 9700억원 △2~10월이 만기인 전자단기사채(CP) 3150억원 △4~7월이 만기인 유동성 장기차입금 1081억원을 상환한다.

1분기 이후 발행한 EB는 SK하이닉스의 자금 사정 우회적으로 보여준다. SK하이닉스는 EB 납입대금(2조2377억원)을 모두 올해 원재료 구매 등 운영자금으로 사용할 예정이다. 지난 1분기 회사채 증액분으로 운영자금에 대응하기 어렵다는 판단에 장기물(만기 7년)을 추가 발행한 것으로 보인다.

김 CFO는 자산 유동화까지 동원해 운영자금을 마련한다. 수처리 센터 세일 앤 리스백은 차입금을 늘리지 않고, 기술 개발·미래 산업 투자금을 확보하는 방안이다. SK리츠가 부동산 담보 대출로 마련한 매입자금이 SK하이닉스로 들어오는 현금흐름이다. SK하이닉스는 지난해 6월에도 SK리츠로 U타워를 매각(5072억원)한 뒤 임차해 쓰고 있다.

◇ 영업현금 창출력 회복할 때가 차입 부담 제어 관건

SK하이닉스는 중장기 투자 소요까지 고려해 재무건전성을 관리해야 한다. 연간 CapEx, 차입 만기 대응 외에 2025년 3월(예정) 인텔에 낸드(NAND) 사업 2차 클로징 양수대금(22억7100만달러, 약 2조4426억원)을 치러야 한다. SK하이닉스는 영업활동으로 창출한 현금과 외부 차입 등으로 2차 클로징 자금을 조달할 예정이다.

SK하이닉스는 공급 조절과 수요 회복으로 올 하반기부터 영업 실적 회복을 기대하고 있다. 영업현금 창출력을 회복할 때까지 재무 부담을 제어해야 추후 차입을 실행하더라도 재무건전성 악화 수준을 제한할 수 있다.

SK하이닉스는 지난 1분기 말 현금성 자산(6조1362억원)을 지난해 말(6조4090억원) 수준으로 유지했다. 지난 1분기 잉여현금흐름(FCF) 적자(5조3224억원)를 기록하고도 유동성 보유량이 줄지 않았다. 영업활동현금흐름 적자와 CapEx 집행액만큼 차입금을 늘렸기 때문이다.

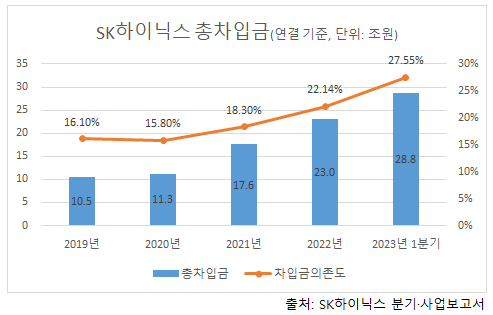

재무안정성 지표는 일제히 저하됐다. 지난 1분기 말 부채비율은 71.1%로 전년 말 대비 7%포인트(p) 상승했다. 같은 기간 차입금의존도와 순차입금의존도 각각 5.4%p, 5.7%p 상승한 27.6%, 21.7%를 기록했다. SK하이닉스는 2021년 인텔에서 낸드 사업을 양수하면서 차입금 규모가 증가하고, 차입금의존도가 심화하고 있다. 낸드 사업 총 양수도금액(88억8000만달러, 약 10조3686억원) 중 1차 종결 시점(2021년)에 61억900만달러(7조2501억원)를, 지난해 3분기에 5억달러(6759억원)를 지급했다. 신디케이트론(3조5000억원, 만기 4~6년) 등으로 인수자금을 형성했다.

SK하이닉스는 올해 차입 실행과 자산 유동화를 병행해 운영자금을 확보하고 있다. 지난 4월에는 만기 7년짜리 2조2377억원(17억달러) 규모 교환사채(EB)를 발행하고, 지난 10일에는 비핵심 자산인 이천캠퍼스 수처리 센터를 SK리츠로 매각한다고 발표했다. SK리츠는 올 하반기에 수처리 센터 매입 거래(총 사업비 1조1871억원)를 마무리할 예정이다. SK하이닉스는 EB 납입자금과 수처리 센터 매각대금을 모두 운영자금으로 사용한다.

SK하이닉스 최고재무책임자(CFO)인 김우현 부사장은 재무건정성 훼손을 최소화하면서 운영자금을 마련하는 조달 전략을 펴고 있다. SK하이닉스는 지난해 하반기부터 반도체 업황 둔화로 현금 창출력이 저하된 상태다. SK하이닉스는 올 1분기 연결 기준(이하 동일) 영업활동현금흐름이 2조55억원 적자를 기록했다. 자본적 지출(CapEx)로도 3조3169억원이 빠져나갔다.

◇ 회사채·EB 발행 외에 자산 유동화까지 병행해 운영자금 조성

SK하이닉스는 수급 균형을 앞당기기 위해 올해 CapEx를 전년(19조7489억원) 대비 50% 이상 감축할 계획이다. CapEx를 지난해 절반 수준으로 잡아도 남은 기간 약 6조원을 투입해야 한다. 지난 1분기 말 SK하이닉스가 보유한 현금성자산은 6조1362억원(단기금융상품 포함)이다. 영업활동으로 현금흐름을 창출하기 어렵다면 투자활동이나 재무활동으로 현금을 유입시켜야 하는 상황이다.

김 CFO는 지난 1분기 회사채 발행 위주로 조달 전략을 폈다. 올 1분기 말 SK하이닉스의 총차입금은 전년 말 대비 5조7632억원 증가한 28조7578억원이다. 사채 증가분이 4조3791억원으로 대부분을 차지한다. 같은 기간 단기차입금과 장기차입금은 각각 7605억원, 6235억원 증가했다.

회사채 발행대금으로 운영자금과 차입금 만기에 대응한다. SK하이닉스는 지난 1분기 공모채 1조3900억원, 사모채 3조6505억원 등 총 5조406억원 규모 회사채를 찍었다. 공모채는 전액 차환에 사용한다. 각각 △올해 2~8월이 만기인 공모채 9700억원 △2~10월이 만기인 전자단기사채(CP) 3150억원 △4~7월이 만기인 유동성 장기차입금 1081억원을 상환한다.

1분기 이후 발행한 EB는 SK하이닉스의 자금 사정 우회적으로 보여준다. SK하이닉스는 EB 납입대금(2조2377억원)을 모두 올해 원재료 구매 등 운영자금으로 사용할 예정이다. 지난 1분기 회사채 증액분으로 운영자금에 대응하기 어렵다는 판단에 장기물(만기 7년)을 추가 발행한 것으로 보인다.

김 CFO는 자산 유동화까지 동원해 운영자금을 마련한다. 수처리 센터 세일 앤 리스백은 차입금을 늘리지 않고, 기술 개발·미래 산업 투자금을 확보하는 방안이다. SK리츠가 부동산 담보 대출로 마련한 매입자금이 SK하이닉스로 들어오는 현금흐름이다. SK하이닉스는 지난해 6월에도 SK리츠로 U타워를 매각(5072억원)한 뒤 임차해 쓰고 있다.

◇ 영업현금 창출력 회복할 때가 차입 부담 제어 관건

SK하이닉스는 중장기 투자 소요까지 고려해 재무건전성을 관리해야 한다. 연간 CapEx, 차입 만기 대응 외에 2025년 3월(예정) 인텔에 낸드(NAND) 사업 2차 클로징 양수대금(22억7100만달러, 약 2조4426억원)을 치러야 한다. SK하이닉스는 영업활동으로 창출한 현금과 외부 차입 등으로 2차 클로징 자금을 조달할 예정이다.

SK하이닉스는 공급 조절과 수요 회복으로 올 하반기부터 영업 실적 회복을 기대하고 있다. 영업현금 창출력을 회복할 때까지 재무 부담을 제어해야 추후 차입을 실행하더라도 재무건전성 악화 수준을 제한할 수 있다.

SK하이닉스는 지난 1분기 말 현금성 자산(6조1362억원)을 지난해 말(6조4090억원) 수준으로 유지했다. 지난 1분기 잉여현금흐름(FCF) 적자(5조3224억원)를 기록하고도 유동성 보유량이 줄지 않았다. 영업활동현금흐름 적자와 CapEx 집행액만큼 차입금을 늘렸기 때문이다.

재무안정성 지표는 일제히 저하됐다. 지난 1분기 말 부채비율은 71.1%로 전년 말 대비 7%포인트(p) 상승했다. 같은 기간 차입금의존도와 순차입금의존도 각각 5.4%p, 5.7%p 상승한 27.6%, 21.7%를 기록했다. SK하이닉스는 2021년 인텔에서 낸드 사업을 양수하면서 차입금 규모가 증가하고, 차입금의존도가 심화하고 있다. 낸드 사업 총 양수도금액(88억8000만달러, 약 10조3686억원) 중 1차 종결 시점(2021년)에 61억900만달러(7조2501억원)를, 지난해 3분기에 5억달러(6759억원)를 지급했다. 신디케이트론(3조5000억원, 만기 4~6년) 등으로 인수자금을 형성했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사