바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

한진그룹 지주사 한진칼은 과거 경영권 분쟁의 과열로 주가가 급등한 뒤 분쟁의 종식과 함께 주가도 분쟁 이전 수준으로 회귀했다. 소액주주들에게 최고의 주주환원은 주가 상승이라는 명제가 있다. 한진칼은 경영권 분쟁으로 의도하지 않은 주주환원책을 한 차례 펼쳤던 셈이다.

현재 한진칼 주가를 좌우하는 최대 이슈는 대한항공의 아시아나항공 인수, 즉 '항공 빅딜'이다. 주가 변화를 고려할 때 적어도 소액주주들은 항공 빅딜의 무산을 통한 주가 상승 측면의 주주환원을 기대하는 것으로 보인다.

조원태 한진그룹 회장을 위시한 한진칼 경영진들은 소액주주들이 원하지 않는 인수를 추진하면서도 이들의 마음을 잡아야 하는 딜레마를 안고 있다고 볼 수 있다. 딜레마의 해결을 위해 한진칼이 꺼낸 카드는 주주환원의 강화다.

◇ 경영권 분쟁 전후 주가 '도돌이표', 자사주 매입도 힘 못써

2019년 12월23일 조현아 전 대한항공 부사장 측에서 입장문을 발표했다. 조원태 회장이 조양호 전 한진그룹 회장의 유훈대로 한진그룹을 운영하지 않고 있다는 이 입장문으로 한진칼 지분을 둘러싼 오너 사이의 경영권 분쟁이 본격화했다. 시장은 뜨겁게 반응했다. 입장문이 발표된 당일 한진칼 주가는 전날보다 20% 급등한 4만6200원에 거래를 마쳤다.

2019년의 주주명부 폐쇄일은 12월24일이었으나 조원태 회장 측과 조현아 전 부사장 측의 한진칼 지분 매수는 해를 넘겨서도 이어졌다. 이에 시세차익을 노린 소액주주들의 투자심리도 계속해서 끓어올랐다. 2020년 4월 들어서는 한진칼 주가가 11만원을 넘어서기도 했다.

이 경영권 분쟁은 항공업계 구조조정을 계기로 끝을 향해 나아가기 시작했다. 2020년 11월 한진칼 자회사 대한항공이 경영난을 겪고 있던 아시아나항공의 인수를 결정한 대신 산업은행이 한진칼 지분 10.58%를 확보해 조 회장의 백기사로 나섰다. 이와 함께 한진칼 주가도 하락세를 밟기 시작해 그해 말에는 6만원 후반대로 낮아졌다.

이후 2022년 들어 조 전 부사장 측 우호세력이었던 주주행동주의 사모펀드 KCGI가 3월, 반도그룹이 8월 한진칼 보유지분을 각각 매각하며 분쟁이 완전히 종결됐다. 반도그룹의 지분 매각 직후 한진칼 주가는 연일 하락세를 보이며 4만원 아래로까지 떨어졌다. 경영권 분쟁 발발 이전으로 주가가 회귀한 것이다.

한진칼 측에서는 실제 기업가치 대비 주가가 과도히 낮아졌다는 판단에 2022년 9월 200억원 규모의 자사주 매입을 결의했다. 조원태 회장 취임 이후 처음으로 진행하는 자사주 관련 주주친화정책이었다. 그러나 자사주 매입 발표는 큰 효과를 보지 못했다. 한진칼 주가는 계속해서 낮아져 2022년 10월13일 3만4100원의 52주 최저가를 기록하기도 했다.

한진칼은 소액주주들의 마음을 붙잡는 데 실패했던 것으로 분석된다. 한진칼 주식의 소액주주 보유비율은 2021년 말 17.03%에서 2022년 말 16.15%까지 줄어들었다. 2023년 들어서도 한진칼 주가는 3~4만원 선을 오가며 뚜렷한 상승세를 보여주지 못하고 있다.

(자료=네이버금융)

◇ 소액주주는 항공 빅딜 무산에 관심, 주주환원 강화로 마음 돌릴까

등락을 거듭하던 한진칼 주가는 2023년 5월30일 전날보다 10.9%(4600원) 급등한 4만6800원에 장을 마감했다. 다음날에도 주가가 8.55%(4000원) 뛰며 5만원을 넘어서기도 했다. 증권업계에서는 대한항공의 아시아나항공 인수 무산 가능성이 주가 상승동력으로 작용하고 있다는 분석을 내놓았다.

이 당시 미국 경쟁당국 역할을 하는 법무부가 두 항공사의 기업결합을 막기 위한 소송을 검토하고 있다는 소식이 전해진 데 이어 유럽연합(EU) 경쟁당국 집행위원회가 양사 기업결합에 따른 독과점이 우려된다는 의견을 잇따라 내놓았다. 해외 경쟁당국의 반대로 항공 빅딜이 무산될 가능성이 수면 위로 떠오른 것이다.

한진칼은 자체사업이 없는 순수지주사다. 자회사의 경영 성과에 주가가 영향을 받을 수밖에 없다. 다만 증권업계에서는 투자자들의 움직임을 놓고 항공 빅딜이 한진칼에 미칠 득실을 고려했다기 보다는 빅딜의 실패 시 한진칼이 다시 경영권의 취약점을 노출할 수 있다는 점에 주목하고 있다고 봤다.

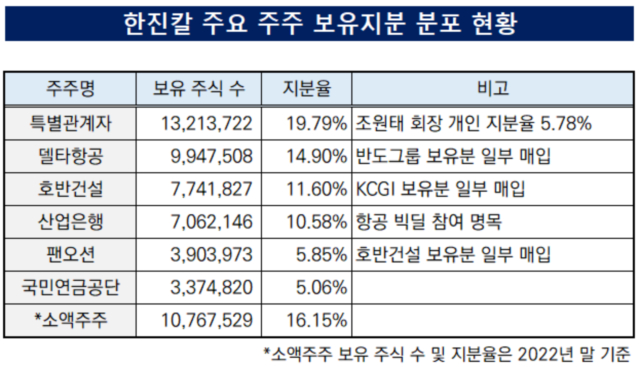

조원태 한진그룹 회장이 한진칼 경영권 분쟁에서 승리하기는 했으나 개인의 지분율은 2023년 1분기 말 기준으로 5.78%에 불과하다. 특별관계자를 포함해도 지분율은 19.79%로 안정적인 수준까지는 아니다. 우호세력인 미국 델타항공의 보유지분 14.9%와 산업은행의 10.58%가 안정적 경영에 필수적이다.

그런데 대한항공의 아시아나항공 인수가 무산된다면 산업은행은 한진칼 지분 10.58%를 보유하고 있을 이유가 없다. 산업은행 지분의 이탈 시 한진칼은 단순투자자인 호반건설(11.6%), 팬오션(5.85%), 국민연금공단(5.06%)의 판단에 따라 조 회장의 경영권이 다시 불안해질 가능성을 완전히 배제할 수 없다. 경영권 분쟁은 끝났으나 구조적인 약점은 아직 남아 있는 셈이다.

때문에 재계에서는 한진칼의 주주친화정책에 주목한다. 지난해 한진칼은 200억원 규모의 자사주 매입을 발표한 데 이어 114억원 규모의 결산배당도 실시하면서 2019년 이후 3년만에 배당을 재개했다. 한진칼 측에서는 앞으로도 주주 이익을 위한 노력을 지속하겠다며 주주친화정책 강화 의지를 내비치기도 했다.

업계에서는 한진칼이 경영권의 약점을 완전히 해소하지 못한 만큼 소액주주의 마음을 사로잡을 필요가 있다고 본다. 지난해 말 기준 한진칼의 소액주주 지분율은 16.15%다. 개인 최대주주 델타항공의 14.9%를 앞선다.

(자료=금융감독원 전자공시시스템)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >