㈜LG 안정적 지배력 바탕…매년 가용자금 2000억 상회

①'순수지주사' 영업수익 1조 달성…현금성자산 1.6조 확보

편집자주

지주사는 계열사로부터 받는 배당금수익과 상표권 수익, 경영자문 수수료, 임대 수익 등이 주요 수익원이다. 지주사의 역할인 경영자원의 효율적 배분 등을 위해서 이러한 수익구조는 안정적으로 구축·관리될 필요가 있다. 하지만 그룹 지주사 별로 차지하는 수익원의 비중 등은 각기 다른 형태다. THE CFO가 주요 지주사의 수익구조와 그 기반이 되는 계열사들의 현황, 최고재무책임자(CFO)의 역할 등을 점검한다.

LG그룹 지주회사 ㈜LG는 계열사들로부터 벌어들인 수익만으로 지난해 1조원을 넘겼다. 이를 바탕으로 각종 비용과 배당금을 지급하고도 3500억원에 가까운 금액을 손에 쥐었다. 2000억원 수준이었던 예년에 비해 크게 늘었다.

㈜LG는 이 금액을 비교적 여유를 두고 관리하고 있다. 이 때문에 지난해말 현금성자산은 1조6000억원에 근접했다.

◇2003년 국내 최초 지주사 출범…주요 자회사 안정적 지배력 확보

LG그룹의 통합 지주회사 출범은 2001년부터 구체화됐다. 그해 4월 그룹 모태인 LG화학이 LG화학(석유화학·산업재·정보전자소재 사업부문)과 LG생활건강(생활용품·화장품 사업부문)을 인적분할하고 출자 부문·생명과학 사업부문을 남겨 화학부문 지주회사 LG CI로 출범한 것이 그 시작이다. LG CI는 2002년 8월 출자 부문만 남기고 생명과학 사업부문은 인적분할해 LG생명과학을 출범시켰다.

전자부문 지주회사 LG EI가 출범한 것은 2002년 4월이다. LG전자가 LG전자(전자·정보통신 사업부문)를 인적분할하고 출자 부문을 남겨 LG EI로 출범했다. LG그룹은 2003년 3월 LG CI가 LG EI를 흡수합병하고 사명을 ㈜LG로 변경하면서 통합 지주회사를 출범시켰다.

이후 LG그룹이 GS그룹과 LX그룹을 잇따라 계열분리시키면서 ㈜LG도 변화를 맞았다. 2004년 7월 ㈜LG에서 정유, 유통, 홈쇼핑 등에 대한 출자 부문과 일부 임대 사업부문이 인적분할해 GS홀딩스(현 ㈜GS)가 출범했다. 2021년 5월에는 ㈜LG에서 LG상사(현 LX인터내셔널), LG하우시스(현 LX하우시스), LG MMA(현 LX MMA), 실리콘웍스(현 LX세미콘) 등 분할대상 자회사를 관리하는 사업부문이 인적분할해 LX홀딩스가 출범했다.

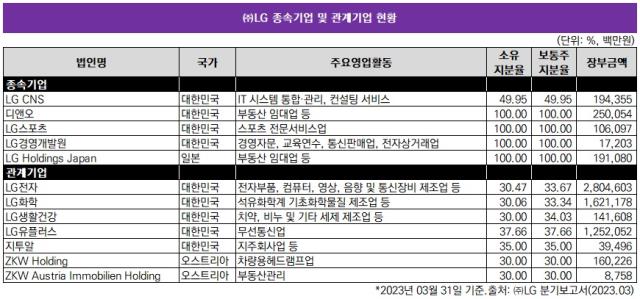

LG그룹은 일찍이 지주회사 체제를 갖춘 덕분에 분할, 합병, 주식교환 등 다양한 기법을 충분히 동원할 수 있었다. 이는 ㈜LG를 최상위로 각 자회사에 대한 안정적인 지배력을 확보하는 계기가 됐다. 올해 1분기말 기준 국내 종속기업은 △LG CNS(지분율 49.95%) △디앤오(100%) △LG스포츠(100%) △LG경영개발원(100%)이 있다. △LG전자(30.47%) △LG화학(30.06%) △LG생활건강(30%) △LG유플러스(37.66%) △지투알(35%) 등 국내 주요 자회사는 관계기업으로 분류된다.

◇1조 넘긴 영업수익…매년 2000억 이상 잉여현금 창출

㈜LG는 자체사업이 없는 순수지주회사다. 이 때문에 현금흐름의 근간이 되는 영업수익은 계열사로부터 거둬들이는 △배당금수익 △상표권사용수익 △임대수익에 의존하고 있다. 다만 지주회사의 일반적인 영업수익원 중 하나로 계열사에 대한 경영자문에 따른 수수료 명목으로 수취하는 용역수익은 없다.

㈜LG는 자체사업이 없는 순수지주회사다. 이 때문에 현금흐름의 근간이 되는 영업수익은 계열사로부터 거둬들이는 △배당금수익 △상표권사용수익 △임대수익에 의존하고 있다. 다만 지주회사의 일반적인 영업수익원 중 하나로 계열사에 대한 경영자문에 따른 수수료 명목으로 수취하는 용역수익은 없다.

수익원은 제한적이지만 가장 효과적인 집행을 고민해야 하는 것이 최고재무책임자(CFO) 격인 하범종(사진) 경영지원부문장 사장의 역할이다. LG화학 정도경영담당 상무, ㈜LG 재무관리팀장 전무, ㈜LG 재경팀장 부사장을 거쳐 2021년부터 ㈜LG 경영지원부문장 사장을 맡고 있다.

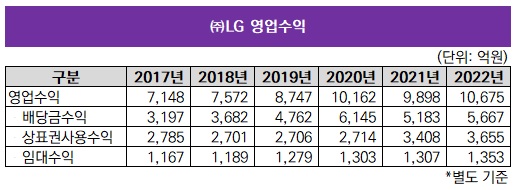

㈜LG의 지난해 별도 기준 영업수익은 1조675억원이다. 영업수익은 2020년 1조원을 처음 넘겼고 2021년 소폭 감소했지만 지난해 1조원을 다시 넘기면서 역대 최고치로 뛰어올랐다. 영업수익에서는 배당금수익이 5667억원으로 가장 많으며 상표권사용수익이 3655억원, 임대수익이 1353억원이다. 5년 전인 2017년과 비교해보면 배당금수익 비중은 44.7%에서 53.1%로 늘었지만 상표권사용수익 비중은 39.0%에서 34.2%로, 임대수익 비중은 16.3%에서 12.7%로 각각 줄었다.

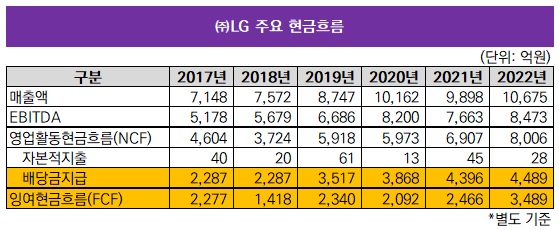

영업수익을 바탕으로 현금흐름을 분석해보면 지주회사로서 계열사에 대한 자본 재분배나 재무적 지원에 필요한 재원을 얼마나 확보할 수 있는지 알 수 있다. 영업수익을 바탕으로 창출된 상각전영업이익(EBITDA)은 지난해 8473억원이다. ㈜LG는 차입금이 없어 이자비용이 미미한 데다 순수지주회사로 운전자본 부담이 크게 적기 때문에 EBITDA의 상당 부분을 영업활동현금흐름(NCF)으로 남길 수 있다. 지난해 영업활동현금흐름은 8006억원이었다.

여기에서 자체사업이 없으므로 자본적지출(CAPEX) 소요는 미미하다. 하지만 배당급지급에 따른 현금유출은 현금흐름을 결정하는 핵심 요소다. ㈜LG는 2021년(4396억원)과 지난해(4489억원) 2년 연속 매년 4000억원이 넘는 배당금을 지급했다. 그럼에도 지난해 배당금지급은 배당금수익(5667억원)보다 적어 과도한 수준으로 보기는 어렵다. 올해 1분기말 ㈜LG 최대주주는 지분 15.95%를 보유한 구광모 ㈜LG 대표이사 회장이다. 최대주주와 특수관계인 합산 지분율은 41.70%다.

이에 따른 잉여현금흐름(FCF)은 지난해 3489억원이다. 이 금액이 ㈜LG가 실질적으로 계열사에 대한 자본 재분배나 재무적 지원에 쓸 수 있는 재원이 된다. 여기에 영업자산이나 투자자산을 처분해 재원을 추가로 창출해낼 수도 있다. 최근 수년간 잉여현금흐름은 2019년 2340억원, 2020년 2092억원, 2021년 2466억원이었다.

다만 ㈜LG는 보유현금을 비교적 여유를 두고 관리하는 편이다. 지난해말 현금성자산은 1조5918억원으로 매년 창출되는 잉여현금흐름의 6~7배를 쌓아두고 있는 셈이다. 현금성자산은 대부분 금융기관 예치금으로 관리되고 있다.

㈜LG는 이 금액을 비교적 여유를 두고 관리하고 있다. 이 때문에 지난해말 현금성자산은 1조6000억원에 근접했다.

◇2003년 국내 최초 지주사 출범…주요 자회사 안정적 지배력 확보

LG그룹의 통합 지주회사 출범은 2001년부터 구체화됐다. 그해 4월 그룹 모태인 LG화학이 LG화학(석유화학·산업재·정보전자소재 사업부문)과 LG생활건강(생활용품·화장품 사업부문)을 인적분할하고 출자 부문·생명과학 사업부문을 남겨 화학부문 지주회사 LG CI로 출범한 것이 그 시작이다. LG CI는 2002년 8월 출자 부문만 남기고 생명과학 사업부문은 인적분할해 LG생명과학을 출범시켰다.

전자부문 지주회사 LG EI가 출범한 것은 2002년 4월이다. LG전자가 LG전자(전자·정보통신 사업부문)를 인적분할하고 출자 부문을 남겨 LG EI로 출범했다. LG그룹은 2003년 3월 LG CI가 LG EI를 흡수합병하고 사명을 ㈜LG로 변경하면서 통합 지주회사를 출범시켰다.

이후 LG그룹이 GS그룹과 LX그룹을 잇따라 계열분리시키면서 ㈜LG도 변화를 맞았다. 2004년 7월 ㈜LG에서 정유, 유통, 홈쇼핑 등에 대한 출자 부문과 일부 임대 사업부문이 인적분할해 GS홀딩스(현 ㈜GS)가 출범했다. 2021년 5월에는 ㈜LG에서 LG상사(현 LX인터내셔널), LG하우시스(현 LX하우시스), LG MMA(현 LX MMA), 실리콘웍스(현 LX세미콘) 등 분할대상 자회사를 관리하는 사업부문이 인적분할해 LX홀딩스가 출범했다.

LG그룹은 일찍이 지주회사 체제를 갖춘 덕분에 분할, 합병, 주식교환 등 다양한 기법을 충분히 동원할 수 있었다. 이는 ㈜LG를 최상위로 각 자회사에 대한 안정적인 지배력을 확보하는 계기가 됐다. 올해 1분기말 기준 국내 종속기업은 △LG CNS(지분율 49.95%) △디앤오(100%) △LG스포츠(100%) △LG경영개발원(100%)이 있다. △LG전자(30.47%) △LG화학(30.06%) △LG생활건강(30%) △LG유플러스(37.66%) △지투알(35%) 등 국내 주요 자회사는 관계기업으로 분류된다.

◇1조 넘긴 영업수익…매년 2000억 이상 잉여현금 창출

㈜LG는 자체사업이 없는 순수지주회사다. 이 때문에 현금흐름의 근간이 되는 영업수익은 계열사로부터 거둬들이는 △배당금수익 △상표권사용수익 △임대수익에 의존하고 있다. 다만 지주회사의 일반적인 영업수익원 중 하나로 계열사에 대한 경영자문에 따른 수수료 명목으로 수취하는 용역수익은 없다.수익원은 제한적이지만 가장 효과적인 집행을 고민해야 하는 것이 최고재무책임자(CFO) 격인 하범종(사진) 경영지원부문장 사장의 역할이다. LG화학 정도경영담당 상무, ㈜LG 재무관리팀장 전무, ㈜LG 재경팀장 부사장을 거쳐 2021년부터 ㈜LG 경영지원부문장 사장을 맡고 있다.

㈜LG의 지난해 별도 기준 영업수익은 1조675억원이다. 영업수익은 2020년 1조원을 처음 넘겼고 2021년 소폭 감소했지만 지난해 1조원을 다시 넘기면서 역대 최고치로 뛰어올랐다. 영업수익에서는 배당금수익이 5667억원으로 가장 많으며 상표권사용수익이 3655억원, 임대수익이 1353억원이다. 5년 전인 2017년과 비교해보면 배당금수익 비중은 44.7%에서 53.1%로 늘었지만 상표권사용수익 비중은 39.0%에서 34.2%로, 임대수익 비중은 16.3%에서 12.7%로 각각 줄었다.

영업수익을 바탕으로 현금흐름을 분석해보면 지주회사로서 계열사에 대한 자본 재분배나 재무적 지원에 필요한 재원을 얼마나 확보할 수 있는지 알 수 있다. 영업수익을 바탕으로 창출된 상각전영업이익(EBITDA)은 지난해 8473억원이다. ㈜LG는 차입금이 없어 이자비용이 미미한 데다 순수지주회사로 운전자본 부담이 크게 적기 때문에 EBITDA의 상당 부분을 영업활동현금흐름(NCF)으로 남길 수 있다. 지난해 영업활동현금흐름은 8006억원이었다.

여기에서 자체사업이 없으므로 자본적지출(CAPEX) 소요는 미미하다. 하지만 배당급지급에 따른 현금유출은 현금흐름을 결정하는 핵심 요소다. ㈜LG는 2021년(4396억원)과 지난해(4489억원) 2년 연속 매년 4000억원이 넘는 배당금을 지급했다. 그럼에도 지난해 배당금지급은 배당금수익(5667억원)보다 적어 과도한 수준으로 보기는 어렵다. 올해 1분기말 ㈜LG 최대주주는 지분 15.95%를 보유한 구광모 ㈜LG 대표이사 회장이다. 최대주주와 특수관계인 합산 지분율은 41.70%다.

이에 따른 잉여현금흐름(FCF)은 지난해 3489억원이다. 이 금액이 ㈜LG가 실질적으로 계열사에 대한 자본 재분배나 재무적 지원에 쓸 수 있는 재원이 된다. 여기에 영업자산이나 투자자산을 처분해 재원을 추가로 창출해낼 수도 있다. 최근 수년간 잉여현금흐름은 2019년 2340억원, 2020년 2092억원, 2021년 2466억원이었다.

다만 ㈜LG는 보유현금을 비교적 여유를 두고 관리하는 편이다. 지난해말 현금성자산은 1조5918억원으로 매년 창출되는 잉여현금흐름의 6~7배를 쌓아두고 있는 셈이다. 현금성자산은 대부분 금융기관 예치금으로 관리되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >