편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

작년 1월 20일, 세아홀딩스의 자회사 세아베스틸은 지주사 체제 전환을 결정했다. 사업 부문 일체를 물적분할하고 존속법인을 지주사로 전환한다는 내용이었다. 세아홀딩스→세아베스틸→세아창원특수강·세아항공방산소재·세아글로벌 등 구조에서 세아홀딩스→세아베스틸지주→세아베스틸·세아창원특수강·세아항공방산소재·세아글로벌로 세아베스틸과 기타 자회사들이 병렬적 구조에 놓이게 됐다.

세아그룹이 밝힌 물적분할 이유는 세아창원특수강과 세아항공방산소재 등 우량한 자회사이 시장에서 제대로 기업가치를 인정받기 위함이라고 밝혔다. 이전에는 사업회사인 세아베스틸이 세아창원특수강 등 자회사들을 품고 있어 자회사들 실적이 가려졌다면, 지주사 전환을 통해 세아베스틸을 포함한 모든 자회사들의 기업가치를 지주사를 통해 인정받을 수 있는 구조를 만든 셈이다.

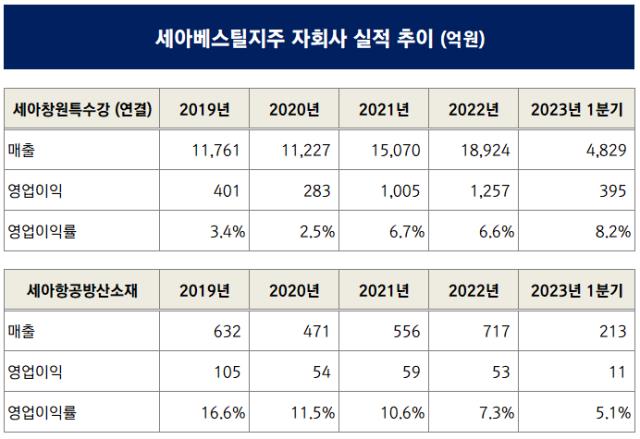

세아창원특수강은 STS선재·봉강·강관 등을 생산하는 특수강 전문기업으로 제강 120만톤, 제품 100만톤의 생산능력을 갖추고 있는 탄탄한 기업이다. 세아그룹의 자체 진단처럼 2021년부터 견조한 실적을 뽑아내고 있다. 2021년과 작년에는 영업이익률로 각각 6.7%, 6.6%를 기록했다. 매출은 작년 연결 기준 1조8924억원으로 2조원에 육박한다. 올해도 1분기 기준 매출 4829억원, 영업이익 395억원을 기록해 영업이익률 8.2%를 기록했다.

특히 세아창원특수강은 올 초 일론 머스크의 스페이스X와 특수합금 공급 계약을 맺기 위한 협상에 착수했다는 소식이 알려지면서 업계의 주목을 받았던 바 있다.

세아항공방산소재는 방위산업과 항공우주산업에서 쓰이는 고력합금 알루미늄을 생산한다. 스스로를 '고객과 함께 성장하는 메탈 산업의 히든 챔피언'을 표현한다.

매출 규모는 세아창원특수강보다는 작지만 수익성만큼은 우수하다. 2020년대 전후로 매년 두 자릿수 영업이익률을 기록하다가 작년에는 영업이익률 7.3%를 기록했다. 매출과 영업이익으로는 717억원, 53억원을 기록했다.

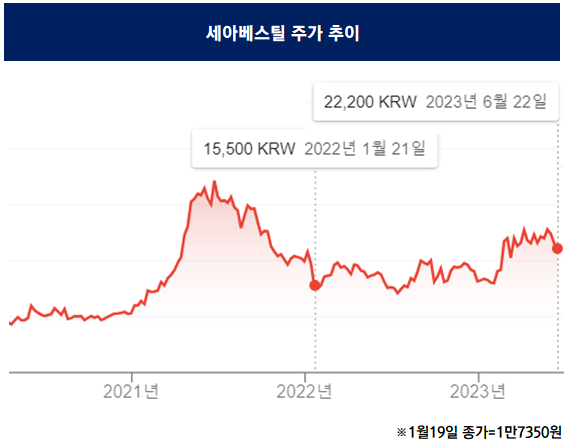

물적분할이 발표되기 직전 세아베스틸지주(당시 세아베스틸)의 보통주 1주당 가격은 1만7000원선에서 거래됐다. 분할 발표 직전일의 종가는 1만7350원이었다. 분할기일이었던 작년 4월 1일의 종가는 1만8450원이었다.

현재 세아베스틸지주의 주가는 1주당 2만2000원선에서 거래되고 있다. 21일 종가는 2만2700원이다. 분할 발표 직전 주가보다 약 30%정도 주가가 상승했다. 주가 측면에서만 보면 분할 효과가 어느정도 있었다고 해석할 수 있는 대목이다.

아쉬운 대목으로는 지주사 전환 과정에서 강화하겠다고 약속한 ESG경영 측면이다. 세아베스틸지주는 지주사 전환과 함께 ESG 경영 체계를 정착시키고 비재무적 역량을 강화하겠다고 밝혔다.

다만 작년 5월부터 세아베스틸 군산공장에서 3건의 사망사고가 발생하는 등 사회(S) 측면의 부정적 이슈가 발생했다. 업계 관계자는 "분할 이후 주가 상승 등이 이어졌지만 중간지주사에서 노동자 안전 문제 등 관련 제도를 정비해야 할 것으로 보인다"고 분석했다.

세아그룹이 밝힌 물적분할 이유는 세아창원특수강과 세아항공방산소재 등 우량한 자회사이 시장에서 제대로 기업가치를 인정받기 위함이라고 밝혔다. 이전에는 사업회사인 세아베스틸이 세아창원특수강 등 자회사들을 품고 있어 자회사들 실적이 가려졌다면, 지주사 전환을 통해 세아베스틸을 포함한 모든 자회사들의 기업가치를 지주사를 통해 인정받을 수 있는 구조를 만든 셈이다.

세아창원특수강은 STS선재·봉강·강관 등을 생산하는 특수강 전문기업으로 제강 120만톤, 제품 100만톤의 생산능력을 갖추고 있는 탄탄한 기업이다. 세아그룹의 자체 진단처럼 2021년부터 견조한 실적을 뽑아내고 있다. 2021년과 작년에는 영업이익률로 각각 6.7%, 6.6%를 기록했다. 매출은 작년 연결 기준 1조8924억원으로 2조원에 육박한다. 올해도 1분기 기준 매출 4829억원, 영업이익 395억원을 기록해 영업이익률 8.2%를 기록했다.

특히 세아창원특수강은 올 초 일론 머스크의 스페이스X와 특수합금 공급 계약을 맺기 위한 협상에 착수했다는 소식이 알려지면서 업계의 주목을 받았던 바 있다.

세아항공방산소재는 방위산업과 항공우주산업에서 쓰이는 고력합금 알루미늄을 생산한다. 스스로를 '고객과 함께 성장하는 메탈 산업의 히든 챔피언'을 표현한다.

매출 규모는 세아창원특수강보다는 작지만 수익성만큼은 우수하다. 2020년대 전후로 매년 두 자릿수 영업이익률을 기록하다가 작년에는 영업이익률 7.3%를 기록했다. 매출과 영업이익으로는 717억원, 53억원을 기록했다.

물적분할이 발표되기 직전 세아베스틸지주(당시 세아베스틸)의 보통주 1주당 가격은 1만7000원선에서 거래됐다. 분할 발표 직전일의 종가는 1만7350원이었다. 분할기일이었던 작년 4월 1일의 종가는 1만8450원이었다.

현재 세아베스틸지주의 주가는 1주당 2만2000원선에서 거래되고 있다. 21일 종가는 2만2700원이다. 분할 발표 직전 주가보다 약 30%정도 주가가 상승했다. 주가 측면에서만 보면 분할 효과가 어느정도 있었다고 해석할 수 있는 대목이다.

아쉬운 대목으로는 지주사 전환 과정에서 강화하겠다고 약속한 ESG경영 측면이다. 세아베스틸지주는 지주사 전환과 함께 ESG 경영 체계를 정착시키고 비재무적 역량을 강화하겠다고 밝혔다.

다만 작년 5월부터 세아베스틸 군산공장에서 3건의 사망사고가 발생하는 등 사회(S) 측면의 부정적 이슈가 발생했다. 업계 관계자는 "분할 이후 주가 상승 등이 이어졌지만 중간지주사에서 노동자 안전 문제 등 관련 제도를 정비해야 할 것으로 보인다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사