SK매직, 짧아진 차입금 만기…핵심은 '손익' 개선

말레이시아법인 직접 챙기는 CFO, 이익창출 기여도 관심

편집자주

신용평가사들이 부여하는 기업의 크레딧은 자금 조달의 총괄자인 최고재무책임자(CFO)가 주목할 수밖에 없는 핵심 변수다. 크레딧이 곧 조달 비용을 결정하기 때문이다. THE CFO는 기업 신용등급의 방향성을 좌우할 CFO의 역할과 과제를 짚어본다.

SK매직의 차입금 만기 구조가 짧아지고 있다. 차입 위주의 재무정책 속에서 불확실한 시장 환경에 영향을 받은 모습이다. 렌탈사업 확장에 따른 투자에 대응하면서 수익성도 저하됐다. 신용평가사가 제시한 등급 하향 조건에 근접해진 만큼 손익 개선이 핵심 과제로 떠올랐다.

성장세가 뚜렷해진 해외 사업이 신용등급을 지탱할지 관심이 모아진다. 최고재무책임자(CFO)인 이영길 경영전략본부장이 말레이시아 법인을 직접 관리하는 점도 눈길을 끈다.

◇단기차입금 의존도 확대, 대응 여력은

27일 기준 SK매직은 국내 신용평가 3사에서 A+, 안정적 신용등급을 부여 받은 상태다. 2020년 매출 1조원 고지를 달성하고 수익성도 개선하면서 이듬해 A0에서 A+로 한 노치 등급 상향에 성공했다.

높아진 신용등급은 재무정책에도 힘을 실어줬다. SK매직은 회사채와 기업어음, 금융기관 차입금 위주로 투자 재원을 마련한다. 한때 기업공개(IPO)를 추진했으나 신용도가 상향됐던 2021년에 저금리 기조가 맞물리며 타인자본 조달에 집중했다.

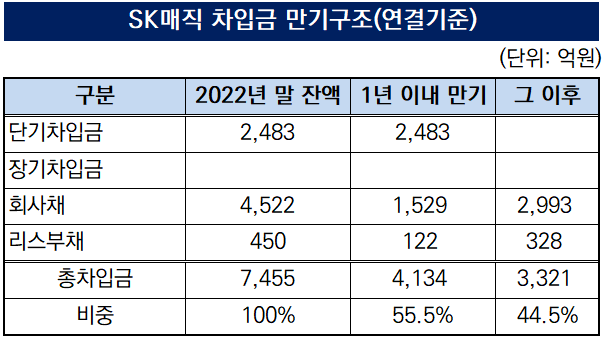

작년 말 연결기준 SK매직의 총 차입금은 7455억원을 기록 중이다. 직전 사업연도와 비교해 25% 불어났고 2020년 대비 71% 증가했다. 여기에 단기성 차입금이 눈에 띄게 늘어났다. 전체 차입금 가운데 단기차입금 비중이 55.5%로 전년 49.7% 대비 6%포인트 가까이 높아졌다.

작년 말 연결기준 단기차입금 의존도는 30%로 2016년 SK그룹에 편입된 이후 가장 높은 수치를 나타내고 있다.

올해도 차입 구조를 장기화하진 못했다. 연초에 공모 형태로 발행한 회사채 만기는 1.5년~2년으로 구성됐다. 2017년 회사채 발행을 시작한 이후 줄곧 3년물을 발행해 온 것과 차이를 보인다. 금리 불확실성이 커진 시장 여건상 장기 투자 수요는 확보하지 못한 모습이다.

지난해 CFO로 부임한 이영길 본부장은 차환에 분주히 대응할 전망이다. 보유 현금을 동원해 차입금을 갚기엔 어려운 측면이 있다. 작년 말 기준 보유 현금성자산은 410억원으로 최근 3년 사이 가장 적은 규모다.

◇수익 개선 이끌 해외사업 '성장세' 눈길

이 본부장은 손익을 개선해 영업활동에서 유출되는 현금을 줄여나갈지 관심거리다. 이를 통해 차입금의존도를 낮춰야 A+등급을 지킬 힘이 커진다.

국내 신용평가사들은 SK매직의 신용도를 측정하는 과정에서 레버리지 지표를 검토하고 있다. 등급을 하향할 수 있는 조건으로는 △순차입금의존도 50% 초과 △순차입금/EBITDA 2배 초과 △차입금의존도 45% 초과 등을 제시했다. 2021년에 이어 작년에도 2년 연속 해당 기준치를 넘어선 상태다.

올해 수익성을 개선하고 차입 부담을 완화하지 못하면 3년 평균치가 등급 하향 조건을 충족하게 된다. 그만큼 신용도 하방 압력이 생길 여지가 있다.

그동안 수익에 부담을 안겼던 해외법인의 성장세가 뚜렷한 점은 긍정적으로 평가 받는다. 말레이시아법인의 현지 렌탈사업이 순항하고 있으며 초기 투자가 일단락되면서 적자폭도 감소되는 추세다. 지난해 말레이시아법인의 매출액은 635억원으로 전년 225억원 대비 3배 가까이 증대됐다. 같은 기간 영업적자 규모는 123억원에서 75억원으로 줄었다.

말레이시아법인은 이 본부장이 총괄하는 경영전략본부 산하에 속해 있다. 사업 중요도가 높은 만큼 말레이시아법인의 성장세는 신용평가사도 주목하는 요소다. SK매직은 국내 렌탈사업의 경쟁력을 유지하면서 말레이시아 법인의 이익창출력을 높일지 관심이 모아진다.

성장세가 뚜렷해진 해외 사업이 신용등급을 지탱할지 관심이 모아진다. 최고재무책임자(CFO)인 이영길 경영전략본부장이 말레이시아 법인을 직접 관리하는 점도 눈길을 끈다.

◇단기차입금 의존도 확대, 대응 여력은

27일 기준 SK매직은 국내 신용평가 3사에서 A+, 안정적 신용등급을 부여 받은 상태다. 2020년 매출 1조원 고지를 달성하고 수익성도 개선하면서 이듬해 A0에서 A+로 한 노치 등급 상향에 성공했다.

높아진 신용등급은 재무정책에도 힘을 실어줬다. SK매직은 회사채와 기업어음, 금융기관 차입금 위주로 투자 재원을 마련한다. 한때 기업공개(IPO)를 추진했으나 신용도가 상향됐던 2021년에 저금리 기조가 맞물리며 타인자본 조달에 집중했다.

작년 말 연결기준 SK매직의 총 차입금은 7455억원을 기록 중이다. 직전 사업연도와 비교해 25% 불어났고 2020년 대비 71% 증가했다. 여기에 단기성 차입금이 눈에 띄게 늘어났다. 전체 차입금 가운데 단기차입금 비중이 55.5%로 전년 49.7% 대비 6%포인트 가까이 높아졌다.

작년 말 연결기준 단기차입금 의존도는 30%로 2016년 SK그룹에 편입된 이후 가장 높은 수치를 나타내고 있다.

올해도 차입 구조를 장기화하진 못했다. 연초에 공모 형태로 발행한 회사채 만기는 1.5년~2년으로 구성됐다. 2017년 회사채 발행을 시작한 이후 줄곧 3년물을 발행해 온 것과 차이를 보인다. 금리 불확실성이 커진 시장 여건상 장기 투자 수요는 확보하지 못한 모습이다.

지난해 CFO로 부임한 이영길 본부장은 차환에 분주히 대응할 전망이다. 보유 현금을 동원해 차입금을 갚기엔 어려운 측면이 있다. 작년 말 기준 보유 현금성자산은 410억원으로 최근 3년 사이 가장 적은 규모다.

◇수익 개선 이끌 해외사업 '성장세' 눈길

이 본부장은 손익을 개선해 영업활동에서 유출되는 현금을 줄여나갈지 관심거리다. 이를 통해 차입금의존도를 낮춰야 A+등급을 지킬 힘이 커진다.

국내 신용평가사들은 SK매직의 신용도를 측정하는 과정에서 레버리지 지표를 검토하고 있다. 등급을 하향할 수 있는 조건으로는 △순차입금의존도 50% 초과 △순차입금/EBITDA 2배 초과 △차입금의존도 45% 초과 등을 제시했다. 2021년에 이어 작년에도 2년 연속 해당 기준치를 넘어선 상태다.

올해 수익성을 개선하고 차입 부담을 완화하지 못하면 3년 평균치가 등급 하향 조건을 충족하게 된다. 그만큼 신용도 하방 압력이 생길 여지가 있다.

그동안 수익에 부담을 안겼던 해외법인의 성장세가 뚜렷한 점은 긍정적으로 평가 받는다. 말레이시아법인의 현지 렌탈사업이 순항하고 있으며 초기 투자가 일단락되면서 적자폭도 감소되는 추세다. 지난해 말레이시아법인의 매출액은 635억원으로 전년 225억원 대비 3배 가까이 증대됐다. 같은 기간 영업적자 규모는 123억원에서 75억원으로 줄었다.

말레이시아법인은 이 본부장이 총괄하는 경영전략본부 산하에 속해 있다. 사업 중요도가 높은 만큼 말레이시아법인의 성장세는 신용평가사도 주목하는 요소다. SK매직은 국내 렌탈사업의 경쟁력을 유지하면서 말레이시아 법인의 이익창출력을 높일지 관심이 모아진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >