JB, 장기차입 위주 '양질의 빚' 구축…견고한 재무구조

②부채비율 108%…피어 기업 대성에너지 신용등급은 A+

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

'중부도시가스' 제이비(JB)는 한 번도 회사채를 찍어본 적이 없다. 약 30년 동안의 경영 과정에서 무리하게 빚을 늘려본 적도 없다. '양질의 부채와 안정적인 재무구조', JB의 재무 정책을 관통하는 문장이다.

2010년대 JB의 부채비율은 100%대 초반을 유지했다. 현재도 마찬가지다. 작년 말 기준 JB의 부채총계와 자본총계는 각각 2640억원, 2435억원으로 부채비율은 108.4%다. '양호' 수준으로 여겨지는 100%를 약간 상회하지만 실제 부채가 재무구조에 주는 부담은 상대적으로 낮은 편이다.

근거는 부채의 구성이다. JB의 부채 중 많은 비중을 차지하는 것은 매입채무 등 영업활동에서 발생하는 운전자본이다. 재무구조와 현금흐름에 부담을 주는 '차입금'은 상대적으로 적다. 작년 말 기준 JB의 총차입금은 572억원으로 자산총계의 11% 수준에 불과하다. 통상 재무구조가 불안정한 기업들의 경우 차입금의존도 수치가 높게는 40~50%를 넘어가는 경우가 많다.

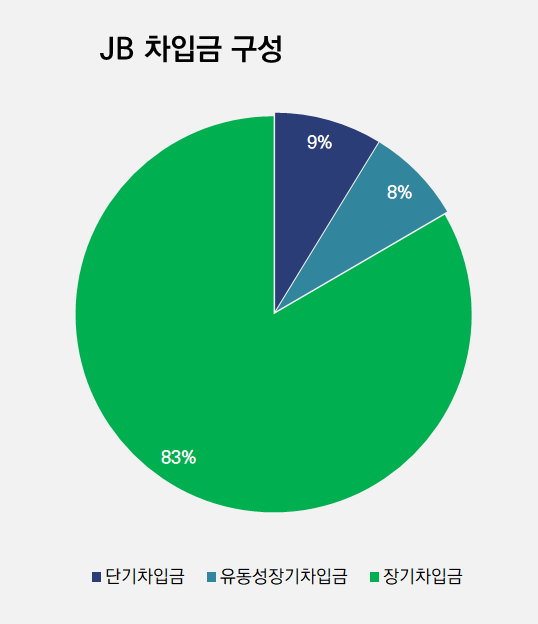

차입금의 규모도 작지만 내용물도 '질'이 준수하다. 작년 기준 572억원의 차입금 중 만기가 1년인 단기차입금은 50억원이다. 1년 이상인 장기차입금 중 만기가 1년 안으로 도래한 유동성장기차입금은 45억원이다. 이 둘을 합친 '단기성차입금'은 전체 차입금의 약 16.5%에 불과하다. 나머지 477억원은 만기가 1년 이상인 장기차입금에 해당한다.

50억원의 단기차입금은 신한은행에서 빌린 한도약정대출로 연이자율이 3.2%다. 장기차입금은 산업은행에서 대출한 시설자금(이자율 3.95~5.02%)을 제외하면 모두 금리가 2.5% 수준으로 현 시장금리와 비교하면 매우 낮은 수준이다. 대출처는 산업은행을 비롯해 하나·국민·신한은행으로 국내 주요 시중은행이다.

차입의 양이 적고 질이 준수하다보니 매년 부담해야 할 이자비용도 적다. 시장금리 상승기였던 작년 JB 역시 2021년에 비해 많은 이자비용을 부담해야했으나 그 수치가 12억원에 불과했다. 2010년대 가장 많은 이자비용을 부담했을 시기가 2010년대 초반으로 20억원대 이자비용을 부담했다.

반면 창출해내는 영업이익은 200억원대로 이자비용을 감당하기 충분한 수치다. 작년 영업이익은 275억원으로 이자보상배율로 22.09배를 기록했다.

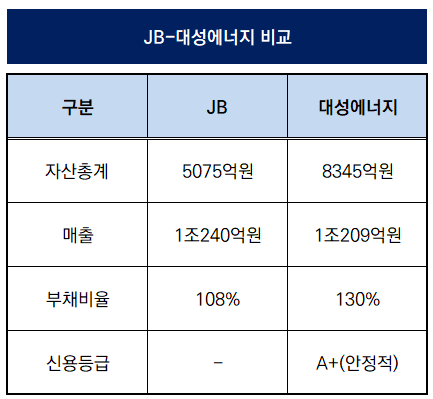

JB의 신용등급을 가늠해 볼 수 있는 피어(Peer) 기업으로는 대성에너지가 있다. 대성에너지는 대구와 경상북도 일부 지역에 도시가스를 공급하는 업체다. 작년 말 연결 자산총계는 8345억원으로 JB보다 3270억원 많지만 매출은 1조209억원으로 JB(1조240억원)와 비슷하다.

대성에너지는 부채비율도 130% 수준으로 신용평가사들로부터 우수한 재무안정성을 유지하고 있다고 평가받는다. 국내 신용평가 3사는 대성에너지의 무보증사채 신용등급으로 A+(안정적)을 부여하고 있다.

2010년대 JB의 부채비율은 100%대 초반을 유지했다. 현재도 마찬가지다. 작년 말 기준 JB의 부채총계와 자본총계는 각각 2640억원, 2435억원으로 부채비율은 108.4%다. '양호' 수준으로 여겨지는 100%를 약간 상회하지만 실제 부채가 재무구조에 주는 부담은 상대적으로 낮은 편이다.

근거는 부채의 구성이다. JB의 부채 중 많은 비중을 차지하는 것은 매입채무 등 영업활동에서 발생하는 운전자본이다. 재무구조와 현금흐름에 부담을 주는 '차입금'은 상대적으로 적다. 작년 말 기준 JB의 총차입금은 572억원으로 자산총계의 11% 수준에 불과하다. 통상 재무구조가 불안정한 기업들의 경우 차입금의존도 수치가 높게는 40~50%를 넘어가는 경우가 많다.

차입금의 규모도 작지만 내용물도 '질'이 준수하다. 작년 기준 572억원의 차입금 중 만기가 1년인 단기차입금은 50억원이다. 1년 이상인 장기차입금 중 만기가 1년 안으로 도래한 유동성장기차입금은 45억원이다. 이 둘을 합친 '단기성차입금'은 전체 차입금의 약 16.5%에 불과하다. 나머지 477억원은 만기가 1년 이상인 장기차입금에 해당한다.

50억원의 단기차입금은 신한은행에서 빌린 한도약정대출로 연이자율이 3.2%다. 장기차입금은 산업은행에서 대출한 시설자금(이자율 3.95~5.02%)을 제외하면 모두 금리가 2.5% 수준으로 현 시장금리와 비교하면 매우 낮은 수준이다. 대출처는 산업은행을 비롯해 하나·국민·신한은행으로 국내 주요 시중은행이다.

차입의 양이 적고 질이 준수하다보니 매년 부담해야 할 이자비용도 적다. 시장금리 상승기였던 작년 JB 역시 2021년에 비해 많은 이자비용을 부담해야했으나 그 수치가 12억원에 불과했다. 2010년대 가장 많은 이자비용을 부담했을 시기가 2010년대 초반으로 20억원대 이자비용을 부담했다.

반면 창출해내는 영업이익은 200억원대로 이자비용을 감당하기 충분한 수치다. 작년 영업이익은 275억원으로 이자보상배율로 22.09배를 기록했다.

JB의 신용등급을 가늠해 볼 수 있는 피어(Peer) 기업으로는 대성에너지가 있다. 대성에너지는 대구와 경상북도 일부 지역에 도시가스를 공급하는 업체다. 작년 말 연결 자산총계는 8345억원으로 JB보다 3270억원 많지만 매출은 1조209억원으로 JB(1조240억원)와 비슷하다.

대성에너지는 부채비율도 130% 수준으로 신용평가사들로부터 우수한 재무안정성을 유지하고 있다고 평가받는다. 국내 신용평가 3사는 대성에너지의 무보증사채 신용등급으로 A+(안정적)을 부여하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >