'정상 궤도' 오른 대성에너지, 차입금 만기 분산 '총력'

매출총이익 늘어 영업이익 확대…회사채로 '차입 구조' 변화

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

대성에너지는 도시가스업을 주력으로 하고 있다. 매출의 90% 이상이 도시가스 부문에서 창출된다. 독점적 사업 특성상 경쟁에 따른 출혈 없이 이익을 실현하는 장점을 지녔다. 하지만 고민거리가 없진 않다. 2022년 대외적인 환경 요인에 실적이 크게 흔들리며 창사 첫 당기순이익 적자를 기록하는 등 불확실한 현실과 마주한 탓이다.

하지만 대성에너지는 효율적인 발전소 운영을 목표하며 비용 절감을 실현했다. 지난해 흑자로 전환한 데 이어 올 상반기도 호실적을 거둬 현금창출력이 정상 궤도에 올랐다. 이에 대성에너지는 만기가 짧은 유동성장기부채를 대부분 상환하며 이자부담을 덜어내는 등 재무건전성을 강화하는 데 힘쓰고 있다.

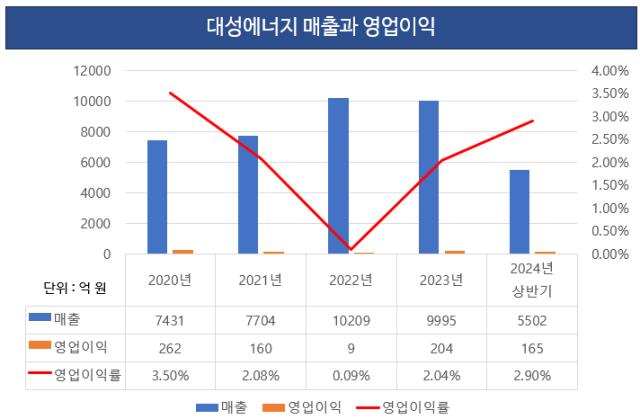

대성에너지는 올 상반기 매출 5502억원, 영업이익 165억원을 기록했다. 매출액은 지난해 상반기(5589억원) 대비 줄었지만 같은 기간 영업이익은 146억원에서 13% 늘어났다. 도시가스를 원료로 전기와 열을 생산하는 구역형 집단에너지사업소를 운영하며 비용을 절감한 영향이다. 도시가스 원가가 내려간 부분도 실적에 긍정적으로 작용했다.

앞서 대성에너지는 2022년 매출액 1조209억원과 당기순손실 7억5540만원을 거둬 창사 첫 적자를 기록했다. 러시아-우크라이나 전쟁 등으로 글로벌 공급망 차질이 생기며 국제 연료 가격이 뛰며 수익성이 악화된 탓이다. 특히 원료인 도시가스 비용은 상승했지만, 대성에너지가 판매하는 열에너지 가격은 정부 방침에 따라 동결된 부분이 실적에 악영향을 끼쳤다.

그러나 대성에너지는 지난해 LNG(액화천연가스) 등의 매출원가가 하락해 영업이익이 200억원 수준으로 회복됐다. 올 상반기도 매출액에서 매출원가를 뺀 매출총이익이 늘어나 실적 우상향을 그리는 데 성공했다. 올 상반기 대성에너지의 매출총이익은 754억원으로, 전년 동기(712억원) 대비 42억원 늘어났다.

수익성이 강화되며 현금흐름도 개선됐다. 올 상반기 대성에너지의 순영업활동현금흐름(NCF)은 621억원으로 집계됐다. 지난해 상반기 말 집계된 NCF는 46억원에서 큰 폭으로 상승했다. NCF는 영업부문의 현금창출력을 판단하는 지표로 급격한 증가는 영업활동으로 많은 현금을 확보했다는 의미다. 잉여현금흐름(FCF)도 흑자로 전환했다. 올 상반기 대성에너지의 FCF는 전년 동기(-284억원)보다 늘어난 332억원으로 집계됐다.

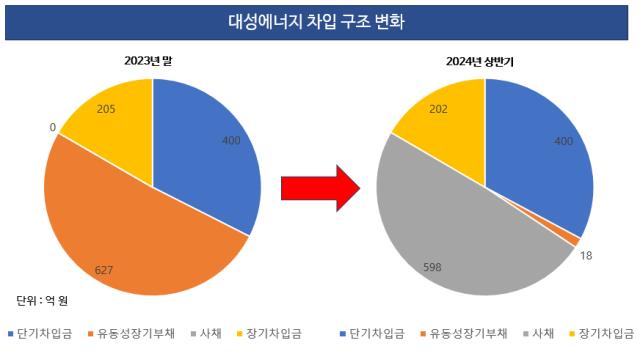

대성에너지는 개선된 현금흐름에 재무 전략에 변화를 꾀했다. 1년 내 상환해야 하는 유동성장기부채를 올 상반기 600억원 상환해 18억원으로 줄였다. 상환 기간이 상대적으로 길며 이자부담이 낮은 회사채를 발행했다. 회사채는 3년물로 600억원 모집에 4050억원의 매수 주문을 받으며 흥행했다. 현금창출력이 정상 궤도에 진입하며 신용등급 A+를 유지한 부분이 주효했다.

현금성자산을 쌓으며 순차입금도 낮췄다. 대성에너지의 현금성자산은 2020년 432억원부터 지난해까지 400억원 수준을 유지했지만 올 상반기 617억원으로 뛰어올랐다. 개선된 현금흐름에 유동성을 강화하기 위해 곳간을 채운 것으로 풀이된다. 이에 순차입금은 지난해 말 751억원에서 올 상반기 601억원으로 줄어들었다.

부채총계도 4000억원 밑으로 떨어졌다. 앞서 대성에너지의 부채총계는 2020년 3387억원에서 매년 늘어나 지난해 말 4835억원을 기록한 바 있다. 하지만 올 상반기 말 3481억원으로 낮아졌다. 부채비율과 차입금의존도는 각각 106.6%, 18.1%로 집계됐다. 통상적으로 부채비율은 100% 이하, 차입금의존도는 30% 이하를 안정적으로 평가한다.

하지만 대성에너지는 효율적인 발전소 운영을 목표하며 비용 절감을 실현했다. 지난해 흑자로 전환한 데 이어 올 상반기도 호실적을 거둬 현금창출력이 정상 궤도에 올랐다. 이에 대성에너지는 만기가 짧은 유동성장기부채를 대부분 상환하며 이자부담을 덜어내는 등 재무건전성을 강화하는 데 힘쓰고 있다.

대성에너지는 올 상반기 매출 5502억원, 영업이익 165억원을 기록했다. 매출액은 지난해 상반기(5589억원) 대비 줄었지만 같은 기간 영업이익은 146억원에서 13% 늘어났다. 도시가스를 원료로 전기와 열을 생산하는 구역형 집단에너지사업소를 운영하며 비용을 절감한 영향이다. 도시가스 원가가 내려간 부분도 실적에 긍정적으로 작용했다.

앞서 대성에너지는 2022년 매출액 1조209억원과 당기순손실 7억5540만원을 거둬 창사 첫 적자를 기록했다. 러시아-우크라이나 전쟁 등으로 글로벌 공급망 차질이 생기며 국제 연료 가격이 뛰며 수익성이 악화된 탓이다. 특히 원료인 도시가스 비용은 상승했지만, 대성에너지가 판매하는 열에너지 가격은 정부 방침에 따라 동결된 부분이 실적에 악영향을 끼쳤다.

그러나 대성에너지는 지난해 LNG(액화천연가스) 등의 매출원가가 하락해 영업이익이 200억원 수준으로 회복됐다. 올 상반기도 매출액에서 매출원가를 뺀 매출총이익이 늘어나 실적 우상향을 그리는 데 성공했다. 올 상반기 대성에너지의 매출총이익은 754억원으로, 전년 동기(712억원) 대비 42억원 늘어났다.

수익성이 강화되며 현금흐름도 개선됐다. 올 상반기 대성에너지의 순영업활동현금흐름(NCF)은 621억원으로 집계됐다. 지난해 상반기 말 집계된 NCF는 46억원에서 큰 폭으로 상승했다. NCF는 영업부문의 현금창출력을 판단하는 지표로 급격한 증가는 영업활동으로 많은 현금을 확보했다는 의미다. 잉여현금흐름(FCF)도 흑자로 전환했다. 올 상반기 대성에너지의 FCF는 전년 동기(-284억원)보다 늘어난 332억원으로 집계됐다.

대성에너지는 개선된 현금흐름에 재무 전략에 변화를 꾀했다. 1년 내 상환해야 하는 유동성장기부채를 올 상반기 600억원 상환해 18억원으로 줄였다. 상환 기간이 상대적으로 길며 이자부담이 낮은 회사채를 발행했다. 회사채는 3년물로 600억원 모집에 4050억원의 매수 주문을 받으며 흥행했다. 현금창출력이 정상 궤도에 진입하며 신용등급 A+를 유지한 부분이 주효했다.

현금성자산을 쌓으며 순차입금도 낮췄다. 대성에너지의 현금성자산은 2020년 432억원부터 지난해까지 400억원 수준을 유지했지만 올 상반기 617억원으로 뛰어올랐다. 개선된 현금흐름에 유동성을 강화하기 위해 곳간을 채운 것으로 풀이된다. 이에 순차입금은 지난해 말 751억원에서 올 상반기 601억원으로 줄어들었다.

부채총계도 4000억원 밑으로 떨어졌다. 앞서 대성에너지의 부채총계는 2020년 3387억원에서 매년 늘어나 지난해 말 4835억원을 기록한 바 있다. 하지만 올 상반기 말 3481억원으로 낮아졌다. 부채비율과 차입금의존도는 각각 106.6%, 18.1%로 집계됐다. 통상적으로 부채비율은 100% 이하, 차입금의존도는 30% 이하를 안정적으로 평가한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >