편집자주

신용평가사들이 부여하는 기업의 크레딧은 자금 조달의 총괄자인 최고재무관리자(CFO)가 주목할 수밖에 없는 핵심 변수다. 크레딧이 곧 조달 비용을 결정하기 때문이다. THE CFO는 기업 신용등급의 변천사를 조명하는 동시에 특정 시기에 어떤 CFO가 있었는지, 해당 CFO들이 어떤 활약을 보였는지 함께 살펴본다.

한화토탈에너지스(한화토탈)가 석유화학 시황 악화로 기존의 배당성향을 이어갈 수 있을 지 업계의 눈길이 쏠린다. 한화토탈은 한화임팩트와 프랑스 토탈에너지스가 각각 50%의 지분을 쥐고 있는 합작 자회사로 그간 매년 순이익의 대부분을 모회사에 배당해왔다.

6일 기준 NICE신용평가와 한국기업평가 등 국내 신용평가사들이 부여한 한화토탈의 신용등급은 AA(안정적)이다. 글로벌 신용등급도 있다. 무디스(Moody's)는 한화토탈의 신용등급으로 Baa1를 부여하고 있다. 비교적 높은 신용등급이지만 최근 글로벌 석유화학업의 시황 악화로 크레딧 이슈 발생 가능성에 대해 시장이 주목하고 있다.

한기평은 최근 리포트를 통해 "한화토탈은 유가 하락 영향으로 범용 비중이 소폭 높아질 것으로 예상된다"라면서 "저조한 화학 업황의 영향으로 영업 현금흐름 및 재무여력의 제한적 개선이 예상된다"고 분석했다. 한기평에 따르면 한화토탈의 올해 범용 제품 비중은 41%로 LG화학(14%), 롯데케미칼(30%)보다 높고 SK지오센트릭(40%)과 비슷하다.

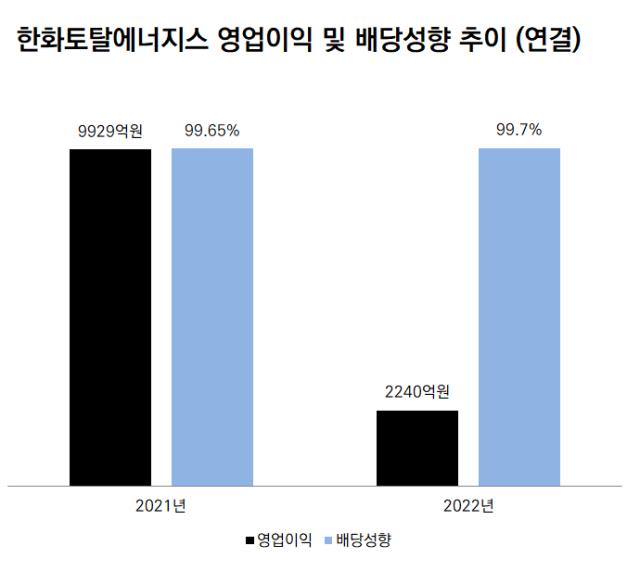

실제 작년 한화토탈은 2021년 대비 수익성이 현저하게 떨어졌다. 작년 연결 기준 매출은 13조9912억원으로 2021년(9조8596억원)보다 41.9% 늘었지만 영업이익은 2240억원으로 2021년(9929억원)의 22.6% 수준이었다. 영업이익 하락으로 이자보상배율도 작년 2.88배로 2021년(17.7배)와 비교하면 뚝 떨어졌다.

이런 와중에도 모회사를 향한 고배당 기조는 계속 이어졌다. 한화토탈은 작년 연결 순이익 688억원 중 99.65%인 685억원을 배당으로 풀었다. 직전 해에는 순이익 6480억원 중 99.7%인 6460억원을 모회사로 지급했다. 한 해 벌어들인 순이익의 전부를 배당했다는 의미다.

이에 잉여현금흐름(FCF)은 마이너스(-)로 전환했다. 영업활동현금흐름(OCF)이 2021년 대비 크게 줄어든 가운데 자본적지출(CAPEX)와 배당금지급은 예년 정책과 비슷한 수준으로 이뤄지면서다. 작년 한화토탈은 연결 FCF로 -3216억원을 기록했다.

한기평은 한화토탈의 신용등급 하향 변동요인으로 △과도한 배당 △순차입금/EBITDA 1.5배 이상 △차입금의존도 35% 이상을 제시한다. 작년 말 기준 연결 순차입금/EBITDA는 3.6배, 차입금의존도는 34.7%로 하향 트리거에 아슬아슬하게 걸쳐 있다.

재무적 안정을 위해 한화토탈의 배당 정책을 곧바로 수정하기도 어려운 상황이라 한화의 고민은 더 커질 것으로 보인다. 최근 선박엔진 전문 기업 HSD엔진을 인수하는 등 투자를 늘리고 있는 모회사 한화임팩트의 주요 투자 재원이 바로 한화토탈로부터 유입되는 배당금이기 때문이다.

시장 관계자는 "올해까지 업황 하락으로 수익성이 저조할 것으로 전망된다"라면서 "투자 및 배당 조정으로 얼마나 재무완충력을 확보하는지가 관건이 될 것"이라고 말했다.

6일 기준 NICE신용평가와 한국기업평가 등 국내 신용평가사들이 부여한 한화토탈의 신용등급은 AA(안정적)이다. 글로벌 신용등급도 있다. 무디스(Moody's)는 한화토탈의 신용등급으로 Baa1를 부여하고 있다. 비교적 높은 신용등급이지만 최근 글로벌 석유화학업의 시황 악화로 크레딧 이슈 발생 가능성에 대해 시장이 주목하고 있다.

한기평은 최근 리포트를 통해 "한화토탈은 유가 하락 영향으로 범용 비중이 소폭 높아질 것으로 예상된다"라면서 "저조한 화학 업황의 영향으로 영업 현금흐름 및 재무여력의 제한적 개선이 예상된다"고 분석했다. 한기평에 따르면 한화토탈의 올해 범용 제품 비중은 41%로 LG화학(14%), 롯데케미칼(30%)보다 높고 SK지오센트릭(40%)과 비슷하다.

실제 작년 한화토탈은 2021년 대비 수익성이 현저하게 떨어졌다. 작년 연결 기준 매출은 13조9912억원으로 2021년(9조8596억원)보다 41.9% 늘었지만 영업이익은 2240억원으로 2021년(9929억원)의 22.6% 수준이었다. 영업이익 하락으로 이자보상배율도 작년 2.88배로 2021년(17.7배)와 비교하면 뚝 떨어졌다.

이런 와중에도 모회사를 향한 고배당 기조는 계속 이어졌다. 한화토탈은 작년 연결 순이익 688억원 중 99.65%인 685억원을 배당으로 풀었다. 직전 해에는 순이익 6480억원 중 99.7%인 6460억원을 모회사로 지급했다. 한 해 벌어들인 순이익의 전부를 배당했다는 의미다.

이에 잉여현금흐름(FCF)은 마이너스(-)로 전환했다. 영업활동현금흐름(OCF)이 2021년 대비 크게 줄어든 가운데 자본적지출(CAPEX)와 배당금지급은 예년 정책과 비슷한 수준으로 이뤄지면서다. 작년 한화토탈은 연결 FCF로 -3216억원을 기록했다.

한기평은 한화토탈의 신용등급 하향 변동요인으로 △과도한 배당 △순차입금/EBITDA 1.5배 이상 △차입금의존도 35% 이상을 제시한다. 작년 말 기준 연결 순차입금/EBITDA는 3.6배, 차입금의존도는 34.7%로 하향 트리거에 아슬아슬하게 걸쳐 있다.

재무적 안정을 위해 한화토탈의 배당 정책을 곧바로 수정하기도 어려운 상황이라 한화의 고민은 더 커질 것으로 보인다. 최근 선박엔진 전문 기업 HSD엔진을 인수하는 등 투자를 늘리고 있는 모회사 한화임팩트의 주요 투자 재원이 바로 한화토탈로부터 유입되는 배당금이기 때문이다.

시장 관계자는 "올해까지 업황 하락으로 수익성이 저조할 것으로 전망된다"라면서 "투자 및 배당 조정으로 얼마나 재무완충력을 확보하는지가 관건이 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >