한화의 '현금 창고' 한화토탈에너지스

한화그룹 편입 후 배당만 3.7조…석유화학 기반 이익창출력 '우수'

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. 더벨은 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

한화그룹에는 ㈜한화 계열과 김동관→한화에너지→한화임팩트로 이어지는 또 다른 계열이 있다. 김동관 부회장은 그룹 총수 자리를 물려받는 과정에서 한화에너지와 한화임팩트의 기업가치 상승이 필요하다. 이 과정에서 한화임팩트의 자회사 '한화토탈에너지스'가 든든한 자금 지원줄 역할을 해내고 있다.

한화토탈에너지스는 한화로 간판을 바꾸기 전 2003년 삼성종합화학(현 한화임팩트)이 석유화학 부문을 100% 현물출자해 세워진 회사다. 이어 당시 주주들이 프랑스 토탈(Total)에 지분 50%를 매각하면서 합작 회사가 됐다. 이후 2010년대 중반 삼성-한화 간 '빅 딜'이 이뤄진 후 간판을 '한화토탈'로 변경했다.

한화토탈은 충청남도 서산시 대산읍에 에틸렌분해시설(NCC) 및 정제시설, 석유화학 공장을 보유하고 에틸렌과 프로필렌 등 기초유분 제품들을 생산한다. 에틸렌의 경우 연간 153만톤, 파라자일렌(PX)은 연간 200만톤을 생산할 수 있는 경쟁력을 확보했다.

석유화학 사업이 회사의 전부인 만큼 업황이 실적에 그대로 반영된다. 2010년대 후반 호황기를 지나 불황이었던 2020년에는 연결 영업이익률이 1.6%에 그쳤다. 이후 업황이 점점 개선하면서 작년에는 영업이익으로 9929억원을 기록해 10.1%의 영업이익률을 기록했다.

이익의 등락이 있기는 하지만 빅 딜로 인수해 온 이후 이미 한화토탈은 인수액 이상만큼 이익을 낸 효자 기업으로 거듭났다. 올해도 상반기 기준 매출 6조9891억원, 영업이익 4995억원으로 영업이익률 7.1%를 기록 중이다.

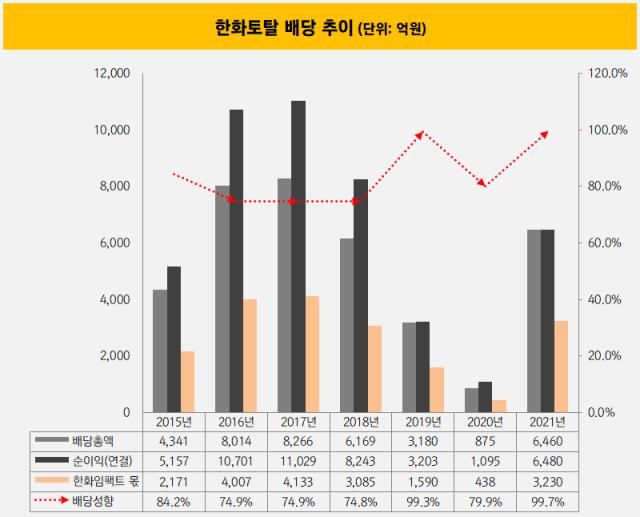

눈여겨볼 점은 배당이다. 한화토탈에너지스는 한 해 벌어들인 순이익의 대부분을 오롯이 주주들에 배당한다. 올해 한화토탈은 작년 연결 당기순이익 6480억원 중 99.7%에 해당하는 6460억원을 주주들에 배당했다. 부진했던 2020년에도 이익의 약 80%에 해당하는 875억원을 주주들에게 환원했다. 직전해에도 총 3203억원의 이익 중 3180억원을 한화임팩트와 토탈에 배분했다.

2015년 한화로 인수된 이후 한화토탈이 주주들에 배당한 금액만약 3조7306억원이다. 이중 한화임팩트의 몫만 약 1조8653억원이다.

한화임팩트는 한화토탈이라는 든든한 자회사이자 현금 창고를 뒤에 두고 왕성한 투자 활동을 이어나가고 있다. 투자 자회사인 '한화임팩트글로벌', '한화임팩트파트너스' 등에 현금을 출자하며 수소·에너지·모빌리티·융합기술 등 국내외 유망 산업군에 속한 기업에 투자를 단행하고 있다.

'현금 창고'의 재무 건전성도 관심사다. 올해 회사채 등 부채총량이 증가하면서 재무 부담이 이전보다는 높아졌다. 올해 상반기 말 연결 기준 부채비율은 134.7%로 작년 말 93.4%보다 41.3%포인트 높아졌다. 순차입금비율도 작년 말 55.6%에서 61.6%으로 높아졌다.

그러나 차입금과 이자 부담을 충분히 대처할 수 있는 이익창출력이 있다. 한화토탈의 올해 상반기 이자보상배율은 15.4배다. 작년에도 17.7배를 기록했다.

한화토탈에너지스는 한화로 간판을 바꾸기 전 2003년 삼성종합화학(현 한화임팩트)이 석유화학 부문을 100% 현물출자해 세워진 회사다. 이어 당시 주주들이 프랑스 토탈(Total)에 지분 50%를 매각하면서 합작 회사가 됐다. 이후 2010년대 중반 삼성-한화 간 '빅 딜'이 이뤄진 후 간판을 '한화토탈'로 변경했다.

한화토탈은 충청남도 서산시 대산읍에 에틸렌분해시설(NCC) 및 정제시설, 석유화학 공장을 보유하고 에틸렌과 프로필렌 등 기초유분 제품들을 생산한다. 에틸렌의 경우 연간 153만톤, 파라자일렌(PX)은 연간 200만톤을 생산할 수 있는 경쟁력을 확보했다.

석유화학 사업이 회사의 전부인 만큼 업황이 실적에 그대로 반영된다. 2010년대 후반 호황기를 지나 불황이었던 2020년에는 연결 영업이익률이 1.6%에 그쳤다. 이후 업황이 점점 개선하면서 작년에는 영업이익으로 9929억원을 기록해 10.1%의 영업이익률을 기록했다.

이익의 등락이 있기는 하지만 빅 딜로 인수해 온 이후 이미 한화토탈은 인수액 이상만큼 이익을 낸 효자 기업으로 거듭났다. 올해도 상반기 기준 매출 6조9891억원, 영업이익 4995억원으로 영업이익률 7.1%를 기록 중이다.

눈여겨볼 점은 배당이다. 한화토탈에너지스는 한 해 벌어들인 순이익의 대부분을 오롯이 주주들에 배당한다. 올해 한화토탈은 작년 연결 당기순이익 6480억원 중 99.7%에 해당하는 6460억원을 주주들에 배당했다. 부진했던 2020년에도 이익의 약 80%에 해당하는 875억원을 주주들에게 환원했다. 직전해에도 총 3203억원의 이익 중 3180억원을 한화임팩트와 토탈에 배분했다.

2015년 한화로 인수된 이후 한화토탈이 주주들에 배당한 금액만약 3조7306억원이다. 이중 한화임팩트의 몫만 약 1조8653억원이다.

한화임팩트는 한화토탈이라는 든든한 자회사이자 현금 창고를 뒤에 두고 왕성한 투자 활동을 이어나가고 있다. 투자 자회사인 '한화임팩트글로벌', '한화임팩트파트너스' 등에 현금을 출자하며 수소·에너지·모빌리티·융합기술 등 국내외 유망 산업군에 속한 기업에 투자를 단행하고 있다.

'현금 창고'의 재무 건전성도 관심사다. 올해 회사채 등 부채총량이 증가하면서 재무 부담이 이전보다는 높아졌다. 올해 상반기 말 연결 기준 부채비율은 134.7%로 작년 말 93.4%보다 41.3%포인트 높아졌다. 순차입금비율도 작년 말 55.6%에서 61.6%으로 높아졌다.

그러나 차입금과 이자 부담을 충분히 대처할 수 있는 이익창출력이 있다. 한화토탈의 올해 상반기 이자보상배율은 15.4배다. 작년에도 17.7배를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >