바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

기업의 자사주 매입은 유통주식수를 줄여 주가를 띄우고 의결권 및 배당권의 소멸을 통해 EPS(주당순이익)를 높이는 효과가 있다. 매입한 자사주를 소각하면 전체 발행주식수 감소에 따른 PBR(주당순자산가치) 증가 효과가 더해진다. 때문에 자사주 매입 및 소각은 배당과 함께 주주환원정책의 대표적 수단으로 여겨진다.

두산그룹 지주사 ㈜두산은 2019년을 마지막으로 자사주 활용을 멈춘 상태다. 두산그룹이 채권단 관리체제를 거치며 ㈜두산의 이익 창출능력이 이전보다 줄었다는 점을 고려하면 당분간 자사주를 활용한 주주환원을 기대하기 쉽지 않다는 지적이 나온다.

◇'자사주 소각' 3개년 주주친화정책 단행

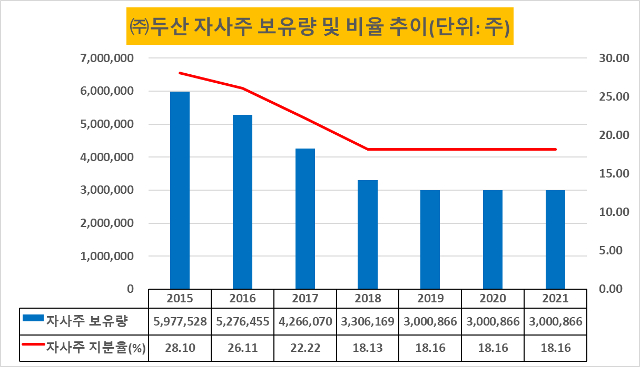

㈜두산은 2016년 해마다 지분율 5% 규모의 자사주를 소각하겠다는 3개년 주주친화정책을 발표했다. 이에 따라 2016~2018년에 걸쳐 보통주 303만4286주의 자사주를 소각했다. 이후 ㈜두산은 자사주를 소각하지 않고 있다.

자사주 매입은 소각보다 앞선 2017년을 마지막으로 더는 이뤄지지 않고 있다. ㈜두산은 2002년부터 꾸준히 신탁계약을 통해 자사주를 매입해 왔으며 2016년 1월 산업은행, 우리은행과 맺은 300억원 규모의 자사주 취득 신탁계약을 2017년 1월 종료했다.

자사주 매입과 소각을 거치며 ㈜두산의 보통주 기준 자사주 보유비율은 2016년 2분기 말 29.74%(632만4955주)에서 2018년 말 18.13%(330만6169주)로 낮아졌다.

이후 ㈜두산은 회사 분할을 통한 지배구조 개편에도 자사주를 활용했다. 2019년 10월 전지박(배터리용 동박)사업과 연료전지사업을 각각 두산솔루스(현 솔루스첨단소재)와 두산퓨얼셀로 분할하면서 ㈜두산이 보유한 자사주도 함께 분할됐다. 분할 과정에서 발행주식 수가 줄어 ㈜두산의 자사주 보유비율은 18.16%(300만866주)로 소폭 늘었다.

이 때 ㈜두산은 두산솔루스와 두산퓨얼셀 지분을 분할 전 자사주 보유비율인 18.13%만큼 확보했다. 기업 분할 시 자사주의 의결권이 되살아나는 것을 활용한 기업 지배력 확보 방식, 이른바 ‘자사주의 마법’이다.

일반적으로 인적분할시 자사주의 마법은 오너일가의 존속법인 지분율 확대 수단으로 활용된다는 점에서 비판을 받는다. 오너일가가 보유한 신설법인 지분을 존속법인의 자사주와 교환하거나 존속법인이 오너일가를 상대로 제3자배정 유상증자를 진행하면서 오너일가가 보유 신설법인 지분을 현물출자하는 방식이 주로 활용된다.

다만 ㈜두산의 경우는 오너일가의 지분 확대가 진행되지 않아 이런 비판을 피해갈 수 있었다. 오히려 분할 이후 두 신설법인의 시가총액이 급등한 데다 이를 반영해 ㈜두산의 시가총액까지 올라 자사주의 마법이 기존 주주들을 위한 주주친화정책으로 기능했다는 호평을 받기도 했다. 이 인적분할이 ㈜두산의 마지막 자사주 활용이었다.

(자료=금융감독원 전자공시시스템)

◇ '모트롤BG·산업차량BG' 매각 체력고갈, 펀더멘탈 개선 과제

㈜두산은 당분간 자사주 활용 주주환원을 재개할 가능성이 높지 않은 것으로 분석된다. 2020~2021년 그룹 경영위기를 극복하는 과정에서 모트롤BG(유압기기)와 산업차량BG 등 자체사업을 매각해 이익 창출능력이 급감했기 때문이다. 새롭게 자사주 매입이나 소각에 나설 여력이 많지 않다는 말이다.

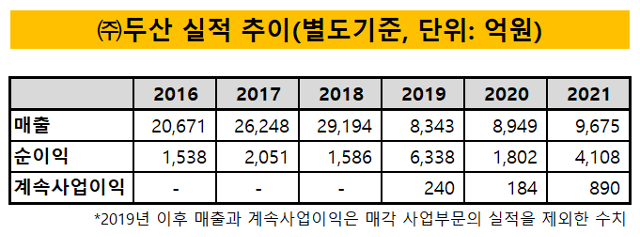

㈜두산은 해마다 자사주를 소각하던 2016~2018년 별도기준 순이익으로 각각 1538억원, 2051억원, 1586억원을 거뒀다. 이 기간 연도별 자사주 소각 금액은 635억원, 615억원, 584억원이다. 3년 합산 순이익은 5175억원이며 자사주 소각 금액은 1834억원이다.

㈜두산의 2019~2021년 별도기준 순이익 총계는 1조2248억원으로 이전 3년 합산치 대비 2배가량 늘었다. 그러나 이는 매각된 자체사업들의 중단사업이익을 포함한 수치로 계속사업이익만 따지면 최근 3년 ㈜두산의 순이익 총계는 1315억원에 그친다. 이전 3년보다 75% 감소했을 뿐만 아니라 같은 기간 자사주 소각 규모에도 못 미친다.

때문에 ㈜두산이 자사주 활용 주주정책을 재개하기 위한 선결과제로 이익 창출능력 회복이 꼽힌다.

관건은 전자BG의 실적 확대다. 현재 ㈜두산의 자체사업으로 전자BG(전자소재), 퓨얼셀파워BU(연료전지), 디지털이노베이션BU(IT서비스), 유통BU 등이 남아 있다. 이 가운데 전자BG가 지난해 ㈜두산의 별도기준 매출 9675억원 중 96%에 해당하는 9157억원을 냈다.

㈜두산 전자BG의 본업은 전자기기 기판용 동박적층판(FCCL) 생산이다. ㈜두산은 전자BG의 육성을 위해 5G 안테나솔루션, 전기차용 소재, 연료전지 전극 등 에너지소재와 같은 신사업을 추진하고 있다. 신사업 매출을 2022년 전망치 690억원에서 2026년 5800억원까지 확대하겠다는 중장기 목표도 세웠다. 연 평균 70%의 성장률이다.

㈜두산 관계자는 “현재로서는 자사주 매입이나 소각 등과 관련해 어떤 논의도 진행된 게 없다”며 “자사주를 활용한 주주환원 재개는 충분한 이익 창출능력을 갖춘 뒤 검토할 수 있을 것으로 보이며 아직 특정 시기를 언급할 수 있는 단계는 아니다”고 말했다.

(자료=금융감독원 전자공시시스템)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >