HK이노엔이 신사업 확장 여파로 코스닥 상장 이후 수익성 부진이 뚜렷해졌다. 올해 1분기 영업현금창출력은 둔화되고 자사주 매입 등 재무활동이 이어지며 보유 현금은 눈에 띄게 줄었다. 상반기 내로 만기가 돌아오는 1500억원어치 회사채가 대기 중인만큼 외부 조달에 나설지 주목되고 있다.

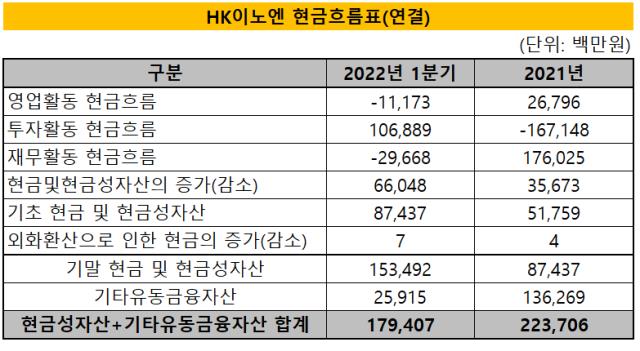

올해 3월 말 HK이노엔의 유동성 금융상품을 포함한 현금성자산은 1794억원을 기록 중이다. 지난해 결산 시점과 비교하면 3개월 만에 현금 보유액이 443억원 가량 줄었다. 작년 8월 IPO를 마치면서 유동성을 확보했으나 수익성이 꺾이면서 자금이 빠르게 소진된 모습이다.

1분기에는 전년 동기 대비 매출이 역성장하고 영업비용이 늘어나 영업이익은 67.5% 감소한 43억원에 그쳤다. 상각전영업이익(EBITDA)도 33% 줄어든 131억원을 기록했다. 지난해 MSD에서 도입한 가다실 백신 등 상품 매출이 줄고 수액 신공장 안정화 작업과 HB&B(건강음료, 식품) 사업부에서 신제품 출시에 따른 마케팅 비용이 커진 탓이다.

올해 들어 3월까지 영업활동에서 112억원의 현금이 유출되며 현금창출력도 둔화됐다. 보유하던 유동성금융상품을 현금화하는 등 투자활동을 이어갔지만 현금 증가로 이어지진 않았다. 주가 부양 목적으로 자기주식 취득에 242억원을 투입하고 이자 비용으로 34억원을 쓰는 등 재무활동에서 297억원 정도를 소진했기 때문이다.

앞으로 자금 수요는 지속될 개연성이 크다. 후속 파이프라인 연구개발이 지속되고 있으며 주력 제품인 위식도역류질환 신약 케이캡의 해외 진출, 판교 연구시설 투자 등이 대기 중이다. 판교 연구소 건립 예산은 1149억원으로 책정된 상태다. 오는 6월 27일 1500억원 규모의 회사채 만기가 도래하는 점도 재무 전략에 영향을 미칠 전망이다.

회사 관계자는 "시장 상황과 금리 여건 등을 전체적으로 고려해 이자비용을 최소화하고 자체 자금으로 재무 구조를 안정화하는 방법을 검토 중이다"라고 설명했다.

업계에서는 수익성 높은 케이캡의 해외 매출 증대로 영업활동현금흐름을 개선하고 자금소요에 대응할지 주목하고 있다. 23일에는 필리핀에서 케이캡의 품목허가를 획득하며 동남아 진출에 한발 다가섰다. 현재까지 해외 34개국 진입을 추진 중이며 몽골 중국에 이어 세 번째로 받은 허가다.

필리핀에서는 현지 파트너사인 MPPI(Metro Pharma Phils. Inc.)를 통해 올해 3분기 중 케이캡 출시를 목표로 한다. 중국 내 협력사인 뤄신도 본격적인 현지 판매에 돌입한 만큼 하반기 매출 증대를 기대하는 모습이다.

실적 개선에 대한 기대감은 주가에도 즉시 반영되는 모습이다. 23일 장중 주가는 전일 종가 대비 10% 이상 상승한 4만5000원대에서 거래되고 있다. 아직 공모가(5만9000원)를 밑돌지만 이달 신저가(3만7300원)를 기록했던 점을 고려하면 일정 부분 회복된 상황이다.

현재 시가총액은 1조3100억원대에 형성돼 있다. 지난해 8월 IPO 당시 밸류는 1조 7054억원으로 결정됐으며 코스닥 입성 초기 2조원을 넘어서기도 했다.

올해 3월 말 HK이노엔의 유동성 금융상품을 포함한 현금성자산은 1794억원을 기록 중이다. 지난해 결산 시점과 비교하면 3개월 만에 현금 보유액이 443억원 가량 줄었다. 작년 8월 IPO를 마치면서 유동성을 확보했으나 수익성이 꺾이면서 자금이 빠르게 소진된 모습이다.

1분기에는 전년 동기 대비 매출이 역성장하고 영업비용이 늘어나 영업이익은 67.5% 감소한 43억원에 그쳤다. 상각전영업이익(EBITDA)도 33% 줄어든 131억원을 기록했다. 지난해 MSD에서 도입한 가다실 백신 등 상품 매출이 줄고 수액 신공장 안정화 작업과 HB&B(건강음료, 식품) 사업부에서 신제품 출시에 따른 마케팅 비용이 커진 탓이다.

올해 들어 3월까지 영업활동에서 112억원의 현금이 유출되며 현금창출력도 둔화됐다. 보유하던 유동성금융상품을 현금화하는 등 투자활동을 이어갔지만 현금 증가로 이어지진 않았다. 주가 부양 목적으로 자기주식 취득에 242억원을 투입하고 이자 비용으로 34억원을 쓰는 등 재무활동에서 297억원 정도를 소진했기 때문이다.

앞으로 자금 수요는 지속될 개연성이 크다. 후속 파이프라인 연구개발이 지속되고 있으며 주력 제품인 위식도역류질환 신약 케이캡의 해외 진출, 판교 연구시설 투자 등이 대기 중이다. 판교 연구소 건립 예산은 1149억원으로 책정된 상태다. 오는 6월 27일 1500억원 규모의 회사채 만기가 도래하는 점도 재무 전략에 영향을 미칠 전망이다.

회사 관계자는 "시장 상황과 금리 여건 등을 전체적으로 고려해 이자비용을 최소화하고 자체 자금으로 재무 구조를 안정화하는 방법을 검토 중이다"라고 설명했다.

업계에서는 수익성 높은 케이캡의 해외 매출 증대로 영업활동현금흐름을 개선하고 자금소요에 대응할지 주목하고 있다. 23일에는 필리핀에서 케이캡의 품목허가를 획득하며 동남아 진출에 한발 다가섰다. 현재까지 해외 34개국 진입을 추진 중이며 몽골 중국에 이어 세 번째로 받은 허가다.

필리핀에서는 현지 파트너사인 MPPI(Metro Pharma Phils. Inc.)를 통해 올해 3분기 중 케이캡 출시를 목표로 한다. 중국 내 협력사인 뤄신도 본격적인 현지 판매에 돌입한 만큼 하반기 매출 증대를 기대하는 모습이다.

실적 개선에 대한 기대감은 주가에도 즉시 반영되는 모습이다. 23일 장중 주가는 전일 종가 대비 10% 이상 상승한 4만5000원대에서 거래되고 있다. 아직 공모가(5만9000원)를 밑돌지만 이달 신저가(3만7300원)를 기록했던 점을 고려하면 일정 부분 회복된 상황이다.

현재 시가총액은 1조3100억원대에 형성돼 있다. 지난해 8월 IPO 당시 밸류는 1조 7054억원으로 결정됐으며 코스닥 입성 초기 2조원을 넘어서기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >