편집자주

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

유가증권시장(코스피) 상위 50개사 중 작년 대비 올해 자기자본이익률(ROE)이 대폭 상승한 기업으로 SK하이닉스를 빼놓을 수 없다. 작년 연결 기준 8조원에 육박하는 영업손실을 냈지만 올해 수요 회복에 힘입어 180도 다른 모습을 보였다.

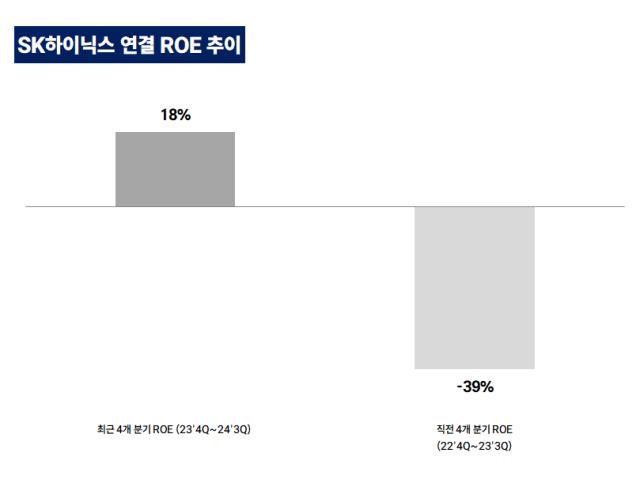

17일 금융감독원 전자공시시스템에 따르면 SK하이닉스의 최근 4개 분기(작년 4분기~올해 3분기) 연결 기준 ROE는 17.3%다. 직전 4개 분기(2022년 4분기~작년 3분기)의 ROE는 -18.5%로 1년 만에 ROE가 약 36%포인트(p) 상승했다.

증권가 컨센서스에 따르면 SK하이닉스의 올해 연간 ROE는 약 28%로 예측된다. 작년 연간 ROE는 -15.61%로 증권가 예측대로라면 연간 ROE도 약 43%포인트 상승할 것으로 보인다. 1년 만에 상황이 확 바뀐 셈이다.

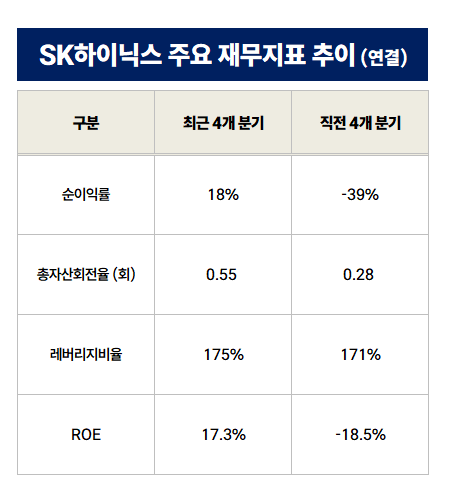

ROE를 순이익률, 총자산회전율, 레버리지비율로 세분화한 듀폰(Dupont) 분석법 기준 SK하이닉스의 올해 ROE 반등은 순이익률과 총자산회전율의 상승 덕이다.

SK하이닉스는 최근 4개 분기 순이익률로 18%를 기록했다. 최근 4개 분기 매출과 지배주주 귀속분 순이익은 각각 57조7314억원, 10조4311억원으로 순이익률은 18%다. 직전 4개 분기 매출과 순이익은 각각 29조1322억원, -11조4829억원으로 순손실율만 39%를 기록했다.

반도체 사업은 영업레버리지가 높은 대표적인 고정비 기반 사업으로 매출이 중요하다. 단적으로 올해 3분기 누적 매출원가 24조9634억원 중 36.7%인 9조1532억원이 감가상각비로 기록됐다. 매출원가의 대부분이 원재료 베이스 사업과는 손익 발생 구조가 사뭇 다르다. 예를 들어 배터리 사업의 경우 매출원가 중 감가상각비가 차지하는 비중이 10% 미만이고 대부분 양극재 등 원재료값이 차지한다.

즉 아무것도 안해도 연간 10조원 이상이 원가로 빠지기 때문에 SK하이닉스 같은 기업은 '매출'이 중요하다. 매출 많고 적음에 따라 손익의 규모가 확연하게 달라진다.

그 매출이 올해는 흥했다. 반도체 업황이 회복되면서 주요 승부처인 D램(DRAM)과 낸드플래시 등 메모리의 시장 가격이 상승했고 더불어 고대역폭메모리(HBM)의 수요가 올해 급증했다. SK하이닉스는 HBM 시장 점유율 1위를 차지하고 있다.

매출 증대로 총자산회전율도 높아졌다. 직전 4개 분기 총자산회전율은 0.28회였는데 최근 4개 분기에는 0.55회로 늘었다. 최근 4개 분기 SK하이닉스의 기초와 기말 자산총계의 평균은 105조2083억원이다. 직전 4개 분기는 105조7976억원이었다. 비슷한 규모지만 매출 증가로 자산의 효율성이 높아진 셈이다.

ROE 증대는 레버리지 효과와는 거리가 있었다. 올해 3분기 말 SK하이닉스의 레버리지비율은 175%로 작년 3분기 말 171%와 큰 차이가 없었다. SK하이닉스의 올해 3분기 말 연결 총차입금은 24조5483억원으로 작년 3분기 말 34조5824억원 대비 약 10조원가량 감소했다. 금융부채가 줄고 영업 관련 부채는 증가했으나 자본확충 효과로 레버리지비율에는 큰 차이가 없었다.

17일 금융감독원 전자공시시스템에 따르면 SK하이닉스의 최근 4개 분기(작년 4분기~올해 3분기) 연결 기준 ROE는 17.3%다. 직전 4개 분기(2022년 4분기~작년 3분기)의 ROE는 -18.5%로 1년 만에 ROE가 약 36%포인트(p) 상승했다.

증권가 컨센서스에 따르면 SK하이닉스의 올해 연간 ROE는 약 28%로 예측된다. 작년 연간 ROE는 -15.61%로 증권가 예측대로라면 연간 ROE도 약 43%포인트 상승할 것으로 보인다. 1년 만에 상황이 확 바뀐 셈이다.

ROE를 순이익률, 총자산회전율, 레버리지비율로 세분화한 듀폰(Dupont) 분석법 기준 SK하이닉스의 올해 ROE 반등은 순이익률과 총자산회전율의 상승 덕이다.

SK하이닉스는 최근 4개 분기 순이익률로 18%를 기록했다. 최근 4개 분기 매출과 지배주주 귀속분 순이익은 각각 57조7314억원, 10조4311억원으로 순이익률은 18%다. 직전 4개 분기 매출과 순이익은 각각 29조1322억원, -11조4829억원으로 순손실율만 39%를 기록했다.

반도체 사업은 영업레버리지가 높은 대표적인 고정비 기반 사업으로 매출이 중요하다. 단적으로 올해 3분기 누적 매출원가 24조9634억원 중 36.7%인 9조1532억원이 감가상각비로 기록됐다. 매출원가의 대부분이 원재료 베이스 사업과는 손익 발생 구조가 사뭇 다르다. 예를 들어 배터리 사업의 경우 매출원가 중 감가상각비가 차지하는 비중이 10% 미만이고 대부분 양극재 등 원재료값이 차지한다.

즉 아무것도 안해도 연간 10조원 이상이 원가로 빠지기 때문에 SK하이닉스 같은 기업은 '매출'이 중요하다. 매출 많고 적음에 따라 손익의 규모가 확연하게 달라진다.

그 매출이 올해는 흥했다. 반도체 업황이 회복되면서 주요 승부처인 D램(DRAM)과 낸드플래시 등 메모리의 시장 가격이 상승했고 더불어 고대역폭메모리(HBM)의 수요가 올해 급증했다. SK하이닉스는 HBM 시장 점유율 1위를 차지하고 있다.

매출 증대로 총자산회전율도 높아졌다. 직전 4개 분기 총자산회전율은 0.28회였는데 최근 4개 분기에는 0.55회로 늘었다. 최근 4개 분기 SK하이닉스의 기초와 기말 자산총계의 평균은 105조2083억원이다. 직전 4개 분기는 105조7976억원이었다. 비슷한 규모지만 매출 증가로 자산의 효율성이 높아진 셈이다.

ROE 증대는 레버리지 효과와는 거리가 있었다. 올해 3분기 말 SK하이닉스의 레버리지비율은 175%로 작년 3분기 말 171%와 큰 차이가 없었다. SK하이닉스의 올해 3분기 말 연결 총차입금은 24조5483억원으로 작년 3분기 말 34조5824억원 대비 약 10조원가량 감소했다. 금융부채가 줄고 영업 관련 부채는 증가했으나 자본확충 효과로 레버리지비율에는 큰 차이가 없었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >