가온전선, 저평가 신호탄? IR로 이룬 '주가 호조'

시장과 적극 소통 변화, 전선업계 '이례적'…성장 전략 공유 '긍정 평가'

가온전선이 상장 이래 첫 IR(Investor Relations)을 개최하는 등 시장과 소통 강화에 나서 눈길을 끈다. IR을 통해 계열사 인수 목적 등 성장 전략을 제시하고 나섰다. 전통적으로 주주활동에 보수적이었던 전선업계에서 이 같은 행보는 이례적이다.

이에 힙입어 그간 저평가됐던 주가도 하락세를 벗어나 상승 국면에 접어든 모양새다. IR 개최 등 투자자와의 소통이 가온전선 주가 재평가의 주요 동력으로 작용한 것이란 업계 해석이 나온다.

◇PBR·PER 상승세, 저평가 탈출 기대 'UP'

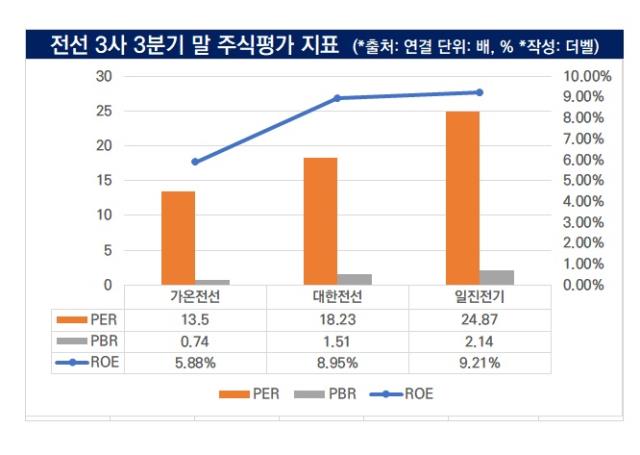

가온전선은 그간 동종업계 대비 낮은 주가수익비율(PER)과 주가순자산비율(PBR)을 기록하며 시장에서 저평가된 종목으로 분류된다. 올 3분기 말 기준 가온전선의 PER은 13.5배, PBR은 0.74배다. 동종업계인 대한전선의 PER과 PBR은 각각 18.23배와 1.51배, 일진전기는 24.87배와 2.14배다.

PER은 기업의 이익 대비 주가가 얼마나 평가받는지, PBR은 자산가치 대비 주가가 얼마나 높은지를 보여주는 지표다. 일반적으로 두 지표가 낮을수록 저평가된 종목으로 간주된다.

가온전선의 올 3분기 말 ROE(자기자본이익률)는 5.88%로 역시 경쟁 3사 중 가장 낮다. ROE는 기업이 주주가 투자한 자본을 활용해 얼마나 효율적으로 이익을 창출했는지를 보여주는 지표다. 낮을수록 자본 활용 효율이 낮거나 수익 창출이 부족하다는 뜻이다.

다만 최근 들어 주가 지표가 개선되며 저평가에서 벗어난 흐름을 보여주고 있어 눈길을 끈다. 29일 기준 가온전선의 PER은 16.29배, PBR은 0.9배다. 올 3분기 말보다 상당 수준 개선된 수준이다. 주가 상승세 덕분이다. 9월 9일 2만8600원이던 가온전선의 주가는 이달 들어 4만원을 넘어섰다.

◇주가 상승 배경, 'IR' 통해 제시한 명확한 성장 전략

업계에서는 저평가 탈출 배경으로 'IR 효과'를 꼽는다. IR에서 수직계열화와 글로벌 성장 전략을 제시하며 투자자 신뢰를 쌓았다. 최근 발표한 '두 번째' 계열사 인수 소식도 긍정적으로 작용한 것으로 풀이된다.

증권업계 관계자는 "사업 포트폴리오 확장 및 IR을 통한 투자자 소통 강화가 가온전선의 주가 상승 핵심 동력으로 작용했다"고 말했다.

가온전선은 9월 초 LS전선으로부터 전선 소재 기업 지앤피(GNP) 지분 100%를 현물출자로 인수했다. 신주 250만433주를 발행하고 LS전선이 이를 취득해 지분율을 62.67%까지 올렸다. 이후 9월 말 IR을 개최했다.

비공개로 진행된 IR에서 배전 케이블 소재 생산부터 판매까지 아우르는 전 공정 체계를 기반으로 '수직계열화'를 구축하고 북미 전력망 수요 확대와 글로벌 전력망 시장에 대응하겠다는 성장 전략을 발표했다.

해상풍력 시장의 외부망은 LS전선, 내부망은 가온전선이 전담한다. 이를 통해 해외 시장을 선점하겠다는 계획도 제시했다. 투자자들에게 지앤피 인수 목적을 설명해 신뢰를 높인 셈이다.

11월에는 LS전선이 보유한 미국 배전케이블 생산법인 LS케이블앤시스템(LSCUS) 지분 82%를 현물출자로 인수한다고 공시했다. 가온전선은 주당 3만542원에 신주 668만4736주를 발행해 LS전선에 제공한다. LS전선은 신주를 취득하면서 가온전선에 대한 지분율을 77.9%까지 끌어올렸다.

LSCUS 인수는 지앤피 인수와 동일한 방식으로 진행됐다. 지앤피와 마찬가지로 수직계열화를 통한 성장 전략의 연장선으로 시장에서 해석됐다.

지난달 19일 LSCUS 인수 발표 직후 가온전선의 주가는 29.88% 급등하며 4만3900원, 다음날은 5만1000원에 장을 마쳤다. 양호한 주가 흐름이 이후로도 지속됐고 이날(12월 2일)은 4만5300원에 장을 마쳤다.

증권업계 관계자는 "가온전선이 기존의 보수적인 IR 기조를 벗어나 지앤피 인수 이후 첫 IR을 열어 시장과 적극적으로 소통한 점이 LSCUS 인수 발표에도 긍정적으로 작용했다"며 "이미 지앤피 인수 당시 수직계열화를 완성하겠다는 명확한 계획을 투자자들에게 제시했기 때문에 LSCUS 인수 발표 후 주가 상승에 힘이 실린 것으로 보인다"고 분석했다.

가온전선의 시장과 소통 강화 노력이 다른 전선업계에도 영향을 미칠지가 중요 관전 포인트로 꼽힌다. 전선업계는 전통적으로 주주 소통에 보수적인 태도를 보여왔기 때문에 이러한 변화는 업계 관행을 넘어서는 시도로 평가된다. 일진전기 경우 그동안 IR을 가진 적이 없다.

이에 힙입어 그간 저평가됐던 주가도 하락세를 벗어나 상승 국면에 접어든 모양새다. IR 개최 등 투자자와의 소통이 가온전선 주가 재평가의 주요 동력으로 작용한 것이란 업계 해석이 나온다.

◇PBR·PER 상승세, 저평가 탈출 기대 'UP'

가온전선은 그간 동종업계 대비 낮은 주가수익비율(PER)과 주가순자산비율(PBR)을 기록하며 시장에서 저평가된 종목으로 분류된다. 올 3분기 말 기준 가온전선의 PER은 13.5배, PBR은 0.74배다. 동종업계인 대한전선의 PER과 PBR은 각각 18.23배와 1.51배, 일진전기는 24.87배와 2.14배다.

PER은 기업의 이익 대비 주가가 얼마나 평가받는지, PBR은 자산가치 대비 주가가 얼마나 높은지를 보여주는 지표다. 일반적으로 두 지표가 낮을수록 저평가된 종목으로 간주된다.

가온전선의 올 3분기 말 ROE(자기자본이익률)는 5.88%로 역시 경쟁 3사 중 가장 낮다. ROE는 기업이 주주가 투자한 자본을 활용해 얼마나 효율적으로 이익을 창출했는지를 보여주는 지표다. 낮을수록 자본 활용 효율이 낮거나 수익 창출이 부족하다는 뜻이다.

다만 최근 들어 주가 지표가 개선되며 저평가에서 벗어난 흐름을 보여주고 있어 눈길을 끈다. 29일 기준 가온전선의 PER은 16.29배, PBR은 0.9배다. 올 3분기 말보다 상당 수준 개선된 수준이다. 주가 상승세 덕분이다. 9월 9일 2만8600원이던 가온전선의 주가는 이달 들어 4만원을 넘어섰다.

◇주가 상승 배경, 'IR' 통해 제시한 명확한 성장 전략

업계에서는 저평가 탈출 배경으로 'IR 효과'를 꼽는다. IR에서 수직계열화와 글로벌 성장 전략을 제시하며 투자자 신뢰를 쌓았다. 최근 발표한 '두 번째' 계열사 인수 소식도 긍정적으로 작용한 것으로 풀이된다.

증권업계 관계자는 "사업 포트폴리오 확장 및 IR을 통한 투자자 소통 강화가 가온전선의 주가 상승 핵심 동력으로 작용했다"고 말했다.

가온전선은 9월 초 LS전선으로부터 전선 소재 기업 지앤피(GNP) 지분 100%를 현물출자로 인수했다. 신주 250만433주를 발행하고 LS전선이 이를 취득해 지분율을 62.67%까지 올렸다. 이후 9월 말 IR을 개최했다.

비공개로 진행된 IR에서 배전 케이블 소재 생산부터 판매까지 아우르는 전 공정 체계를 기반으로 '수직계열화'를 구축하고 북미 전력망 수요 확대와 글로벌 전력망 시장에 대응하겠다는 성장 전략을 발표했다.

해상풍력 시장의 외부망은 LS전선, 내부망은 가온전선이 전담한다. 이를 통해 해외 시장을 선점하겠다는 계획도 제시했다. 투자자들에게 지앤피 인수 목적을 설명해 신뢰를 높인 셈이다.

11월에는 LS전선이 보유한 미국 배전케이블 생산법인 LS케이블앤시스템(LSCUS) 지분 82%를 현물출자로 인수한다고 공시했다. 가온전선은 주당 3만542원에 신주 668만4736주를 발행해 LS전선에 제공한다. LS전선은 신주를 취득하면서 가온전선에 대한 지분율을 77.9%까지 끌어올렸다.

LSCUS 인수는 지앤피 인수와 동일한 방식으로 진행됐다. 지앤피와 마찬가지로 수직계열화를 통한 성장 전략의 연장선으로 시장에서 해석됐다.

지난달 19일 LSCUS 인수 발표 직후 가온전선의 주가는 29.88% 급등하며 4만3900원, 다음날은 5만1000원에 장을 마쳤다. 양호한 주가 흐름이 이후로도 지속됐고 이날(12월 2일)은 4만5300원에 장을 마쳤다.

증권업계 관계자는 "가온전선이 기존의 보수적인 IR 기조를 벗어나 지앤피 인수 이후 첫 IR을 열어 시장과 적극적으로 소통한 점이 LSCUS 인수 발표에도 긍정적으로 작용했다"며 "이미 지앤피 인수 당시 수직계열화를 완성하겠다는 명확한 계획을 투자자들에게 제시했기 때문에 LSCUS 인수 발표 후 주가 상승에 힘이 실린 것으로 보인다"고 분석했다.

가온전선의 시장과 소통 강화 노력이 다른 전선업계에도 영향을 미칠지가 중요 관전 포인트로 꼽힌다. 전선업계는 전통적으로 주주 소통에 보수적인 태도를 보여왔기 때문에 이러한 변화는 업계 관행을 넘어서는 시도로 평가된다. 일진전기 경우 그동안 IR을 가진 적이 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >