고배당만으론 아쉽다…'PBR 0.3배' 넘어설 과제는

③순자산가치 2배 늘어도 주가는 하락…13년간 자사주 처분 반복

편집자주

'K-밸류업'이 금융권의 새로운 과제로 떠오르고 있다. 금융업계를 대표하는 은행계열 금융지주사들은 앞 다퉈 기업가치 제고 계획을 발표하고 있으며 CEO들은 해외 IR에 온 힘을 쏟고 있다. 2금융권 역시 이러한 시대적 요구에서 자유롭기 힘들 전망이다. 현재 캐피탈업계의 시선은 '한국캐피탈'에 쏠리고 있다. 업계 유일한 상장사로서 캐피탈업계를 대표하는 한국캐피탈의 기업가치 변화 흐름과 기업가치 제고 전략 등을 살펴본다.

한국캐피탈이 주가순자산비율(PBR) 저평가에서 벗어나지 못하고 있다. 올 들어 순자산은 5% 넘게 상승했지만 주가는 오히려 하락하면서 PBR은 금융사 밴드 하단인 0.3배를 밑돌고 있다. 한때 0.6배였던 적도 있었지만 지난해부터 PBR이 반토막나면서 주가가 순자산 증가 추이를 따라가지 못하고 있다.

주가 부양 목적의 자사주 매입이 13년 전에 멈춰 있다는 점이 저PBR 원인으로 지목되기도 한다. 다만 하나캐피탈이 자사주 매입 후 소각보다는 고배당 중심으로 주주환원에 나서고 있어 단기간에 자사주 소각에 나서긴 쉽지 않아 보인다.

◇PBR 0.6배, 작년부터 0.3배로 반토막

PBR은 기업의 재무상태 관점에서 주가를 판단하는 지표다. 주가를 주당 순자산가치(BPS)로 나눈 값이다. 순자산을 기초로 주가가 얼마나 자산가치를 반영하고 있는지를 볼 수 있다. PBR이 1배 미만이면 주가 수준이 기업의 자산 가치에도 미치지 못한다는 의미다.

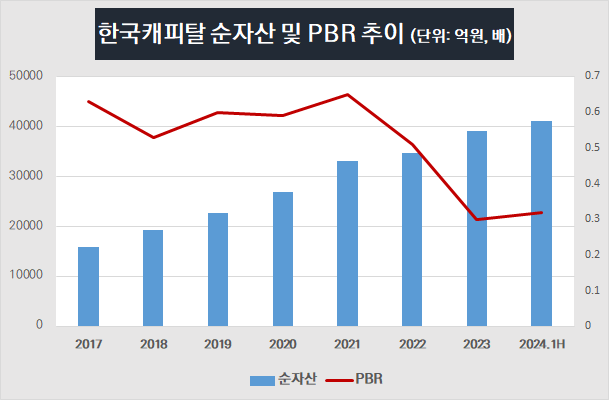

한국캐피탈의 PBR은 2024년 11월 12일 현재 0.29배 정도로 추정된다. 12일 순자산가치를 기준으로 12일 종가와 산출한 값이다. 최근 주가가 하락하면서 PBR이 소폭 더 내렸다. 0.5~0.6배 사이를 오가던 PBR은 작년부터 0.3배로 내리는 등 PBR 저평가가 심화됐다.

한국캐피탈 PBR은 2017년 0.63배를 기록했다. 2018년에는 0.53배로 떨어졌지만 2019년 0.6배로 회복한 뒤 2020년에도 0.59배로 0.6배 선에서 오르내렸다. 2021년 정치 테마주로 묶이며 2008년 이후 13년 만에 1000원대를 넘어서면서 PBR은 0.65배까지 올랐다. 이후 2022년 0.51배로 PBR이 하락하다 지난해에는 0.3배로 저평가 구간에 머무르고 있다. 11월 현재에는 0.3배를 밑돌고 있다.

최근 5년 한국캐피탈 PBR 추이에 비춰보면 주가가 제대로 순자산가치를 반영하지 못하고 있다. 한국캐피탈 PBR이 저평가된 요인 중 하나는 강화된 한국캐피탈의 펀더멘털이 주가에 제대로 반영되지 못했다는 점이 있다.

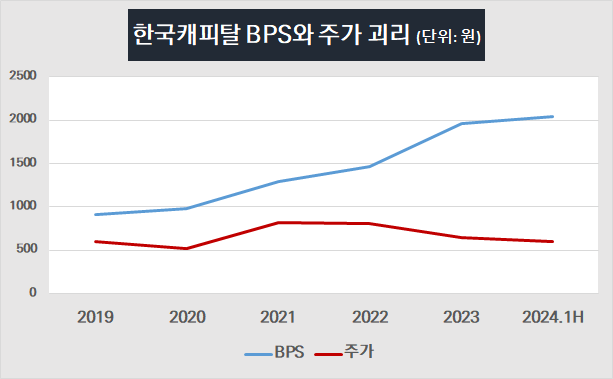

2019년 2조2634억원이던 한국캐피탈 순자산은 2024년 상반기 말 4조1093억원으로 81% 넘게 증가했다. 같은 기간 발행주식 수에 따른 주당순자산가치는 2019년 말 907원에서 2024년 상반기 말 2046원으로 126% 높아졌다. 순자산 증가에 따라 주당순자산 가치도 개선된 것으로 풀이된다.

그러나 1주당 가격은 2019년 말 545원에서 2024년 상반기 말 601원으로 10% 높아지는 데 그쳤다. 과거 30%포인트 차이이던 펀더멘털 강화 추이 대비 주가 상승세는 70%포인트 차이로 격차가 확대됐다.

◇멈춰버린 자사주 매입, 주가 상승 제한했나

PBR이 반토막나면서 한국캐피탈 내부에선 성장에 대한 회의감도 엿보인다. 외형이 확대되고 이익창출력과 펀더멘털도 강화되면서 순자산가치는 매년 성장세이지만 주가는 오히려 하락세이기 때문이다.

과거에는 주가안정 목적의 자기주식 매입을 진행했지만 최근 들어선 처분만 해 온 탓에 주가에 부정적으로 작용한 것으로 풀이된다. 주주환원 방식은 크게 배당과 자사주 매입 후 소각으로 나뉜다. 그 중 자사주 소각이 보다 직접적인 환원 방식이다. 유통 주식수를 줄여 주가를 띄울 수 있기 때문이다.

지난 2011년 10월 한국캐피탈은 20억원 규모의 자사주를 매입한다고 공시했다. 주가 안정을 통한 주주가치 제고 및 기업이미지 제고 목적이다. 공시 전 423.75원이던 주가는 12% 상승한 475.49원을 기록했다.

밸류업 프로그램을 진행하면서 자사주 소각에 대한 정부 압박이 커졌지만 한국캐피탈은 이후 13년간 자사주 처분만 해 왔다. 한국캐피탈은 지금까지 4차례에 걸쳐 자사주 처분 결정을 공시했다. 처부 목적은 임직원 상여금 지급이다. 처분 주식 수는 모두 70만9000주로 5억3812만원 규모다.

다만 한국캐피탈은 전통적으로 배당 중심 주주환원 정책을 수립하고 있다. 2016년 33억원이던 배당금 총액을 지난해 88억원까지 늘려 오는 등 배당 규모를 확대하고 있다. 이 같은 기조에서 단기간에 자사주 매입 및 소각에 나서는 건 녹록지 않을 것으로 보인다.

주가 부양 목적의 자사주 매입이 13년 전에 멈춰 있다는 점이 저PBR 원인으로 지목되기도 한다. 다만 하나캐피탈이 자사주 매입 후 소각보다는 고배당 중심으로 주주환원에 나서고 있어 단기간에 자사주 소각에 나서긴 쉽지 않아 보인다.

◇PBR 0.6배, 작년부터 0.3배로 반토막

PBR은 기업의 재무상태 관점에서 주가를 판단하는 지표다. 주가를 주당 순자산가치(BPS)로 나눈 값이다. 순자산을 기초로 주가가 얼마나 자산가치를 반영하고 있는지를 볼 수 있다. PBR이 1배 미만이면 주가 수준이 기업의 자산 가치에도 미치지 못한다는 의미다.

한국캐피탈의 PBR은 2024년 11월 12일 현재 0.29배 정도로 추정된다. 12일 순자산가치를 기준으로 12일 종가와 산출한 값이다. 최근 주가가 하락하면서 PBR이 소폭 더 내렸다. 0.5~0.6배 사이를 오가던 PBR은 작년부터 0.3배로 내리는 등 PBR 저평가가 심화됐다.

한국캐피탈 PBR은 2017년 0.63배를 기록했다. 2018년에는 0.53배로 떨어졌지만 2019년 0.6배로 회복한 뒤 2020년에도 0.59배로 0.6배 선에서 오르내렸다. 2021년 정치 테마주로 묶이며 2008년 이후 13년 만에 1000원대를 넘어서면서 PBR은 0.65배까지 올랐다. 이후 2022년 0.51배로 PBR이 하락하다 지난해에는 0.3배로 저평가 구간에 머무르고 있다. 11월 현재에는 0.3배를 밑돌고 있다.

최근 5년 한국캐피탈 PBR 추이에 비춰보면 주가가 제대로 순자산가치를 반영하지 못하고 있다. 한국캐피탈 PBR이 저평가된 요인 중 하나는 강화된 한국캐피탈의 펀더멘털이 주가에 제대로 반영되지 못했다는 점이 있다.

2019년 2조2634억원이던 한국캐피탈 순자산은 2024년 상반기 말 4조1093억원으로 81% 넘게 증가했다. 같은 기간 발행주식 수에 따른 주당순자산가치는 2019년 말 907원에서 2024년 상반기 말 2046원으로 126% 높아졌다. 순자산 증가에 따라 주당순자산 가치도 개선된 것으로 풀이된다.

그러나 1주당 가격은 2019년 말 545원에서 2024년 상반기 말 601원으로 10% 높아지는 데 그쳤다. 과거 30%포인트 차이이던 펀더멘털 강화 추이 대비 주가 상승세는 70%포인트 차이로 격차가 확대됐다.

◇멈춰버린 자사주 매입, 주가 상승 제한했나

PBR이 반토막나면서 한국캐피탈 내부에선 성장에 대한 회의감도 엿보인다. 외형이 확대되고 이익창출력과 펀더멘털도 강화되면서 순자산가치는 매년 성장세이지만 주가는 오히려 하락세이기 때문이다.

과거에는 주가안정 목적의 자기주식 매입을 진행했지만 최근 들어선 처분만 해 온 탓에 주가에 부정적으로 작용한 것으로 풀이된다. 주주환원 방식은 크게 배당과 자사주 매입 후 소각으로 나뉜다. 그 중 자사주 소각이 보다 직접적인 환원 방식이다. 유통 주식수를 줄여 주가를 띄울 수 있기 때문이다.

지난 2011년 10월 한국캐피탈은 20억원 규모의 자사주를 매입한다고 공시했다. 주가 안정을 통한 주주가치 제고 및 기업이미지 제고 목적이다. 공시 전 423.75원이던 주가는 12% 상승한 475.49원을 기록했다.

밸류업 프로그램을 진행하면서 자사주 소각에 대한 정부 압박이 커졌지만 한국캐피탈은 이후 13년간 자사주 처분만 해 왔다. 한국캐피탈은 지금까지 4차례에 걸쳐 자사주 처분 결정을 공시했다. 처부 목적은 임직원 상여금 지급이다. 처분 주식 수는 모두 70만9000주로 5억3812만원 규모다.

다만 한국캐피탈은 전통적으로 배당 중심 주주환원 정책을 수립하고 있다. 2016년 33억원이던 배당금 총액을 지난해 88억원까지 늘려 오는 등 배당 규모를 확대하고 있다. 이 같은 기조에서 단기간에 자사주 매입 및 소각에 나서는 건 녹록지 않을 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사