솔루스첨단소재는 유일하게 유럽에 생산기지를 보유한 동박 업체라는 장점을 살려 빠른 외형성장을 이뤄왔다. 특히 전기차용 동박 사업의 성장세가 가팔랐다.

2021년 378억원에 불과했던 솔루스첨단소재 전기차용 동박 사업의 매출은 연평균 311%의 성장률을 보이며 지난해 1546억원까지 늘었다. 여기에 올해 전기차용 동박 사업의 매출은 지난해의 두 배인 3300억원이 될 것으로 솔루스첨단소재 측은 예상했다.

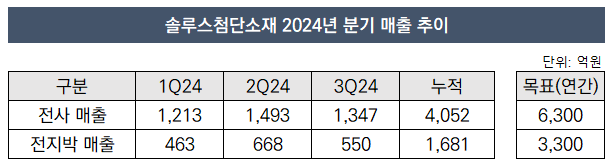

전기차용 동박 사업의 외형성장에 힘입어 솔루스첨단소재의 전체 매출 규모는 전년 대비 47% 확대된 6300억원으로 관측됐다. 하지만 시장상황이 예상보다 깊은 부진을 보이며 목표 달성에 빨간불이 들어온 모습이다.

◇누적 매출 4052억, 목표치 64% 달성

올 1~3분기 솔루스첨단소재의 매출은 4052억원이다. 한 해의 75%가 지난 시점에 솔루스첨단소재의 연간 매출 목표 달성률은 64%다. 4분기 극적인 매출 규모 확대가 없다면 연간 매출 6300억원을 채우기 어렵다. 올들어 솔루스첨단소재의 평균 분기 매출은 1351억원으로 계산된다. 4분기 중 전기 대비 70~80% 수준의 매출 증가가 없다면 목표 달성은 어려운 상황이다.

전기차용 동박 사업이 예상만큼 매출을 내지 못하고 있는 영향으로 보인다. 솔루스첨단소재는 전기차용 동박 사업을 담당하는 전지박 사업부문의 올해 연매출이 3300억원이 될 것으로 예상해 왔다. 하지만 1~3분기 전지박 사업부문의 매출은 1681억원에 불과하다.

가이던스 달성이 매우 힘들어졌다. 내부적으로도 가이던스 달성 가능성이 불투명하다는 점을 인지하고 있는 것으로 보인다. 솔루스첨단소재 측은 매출 목표치에 변화가 있었는지를 묻는 질문에 "상황을 지켜봐야 할 것"이라고 답했다.

올 1분기와 2분기 IR자료를 통해 공개한 전사 매출 목표와 전지박 사업 매출 목표는 3분기 IR자료에서는 생략되기도 했다. 이에 대해 솔루스첨단소재 측은 "시장상황에 포커스를 두며 IR 자료에서 매출 목표를 제외한 것으로 알고 있다"고 설명했다.

◇수익성 개선도 난항, 내년 턴어라운드 기대

제시한 목표를 달성하지는 못하더라도 전년 대비 외형성장은 확실시되는 모습이다. 올 1~3분기 솔루스첨단소재의 누적 매출(4052억원)은 이미 지난해 연간 매출(4294억원)에 근접해졌다. 전지박 사업부문의 매출은 1681억원으로 지난해 연간 매출인 1546억원을 이미 뛰어넘었다.

단 올해 역시 흑자전환은 어려울 전망이다. 올 3분기 누적 영업적자는 431억원으로 나타났다. 지난해 1~3분기 영업적자(244억원)보다 규모가 두 배 확대된 것으로 나타났다.

수익성 개선을 위해 고부가가치 제품의 공급을 확대하겠다는 게 솔루스첨단소재의 계획이다. 솔루스첨단소재는 CCL 고객사를 거쳐 엔비디아에 인공지능(AI) 가속기향 동박을 공급하기로 돼있다. AI 가속기에 쓰이는 동박은 전기차 배터리보다 단가가 1.5배가량 높은 것으로 추정된다. 솔루스첨단소재 측은 "내년부터는 AI가속기향 동박 공급이 본격화돼 고부가 하이엔드 동박의 매출이 크게 증가할 것"이라고 전망했다.

증권사에서 예상하는 솔루스첨단소재의 턴어라운드 시점은 내년 상반기다. 고부가가치 제품 판매 확대로 인한 수익성 개선에 더해 내년부터 생산물량 자체가 많아질 전망이다. 헝가리 신규 공장이 올해 중 안정적으로 가동되면 솔루스첨단소재의 생산능력은 연산 1만5000톤에서 연산 3만8000톤으로 늘어나게 된다. 증권업계 관계자는 "전기차 수요 둔화가 이어지며 실적 개선이 지연되고 있다"며 "내년에는 유럽 수요 확대, 미국 고객사 주력 모델 판매 증가로 흑자전환이 예상된다"고 관측했다.

2021년 378억원에 불과했던 솔루스첨단소재 전기차용 동박 사업의 매출은 연평균 311%의 성장률을 보이며 지난해 1546억원까지 늘었다. 여기에 올해 전기차용 동박 사업의 매출은 지난해의 두 배인 3300억원이 될 것으로 솔루스첨단소재 측은 예상했다.

전기차용 동박 사업의 외형성장에 힘입어 솔루스첨단소재의 전체 매출 규모는 전년 대비 47% 확대된 6300억원으로 관측됐다. 하지만 시장상황이 예상보다 깊은 부진을 보이며 목표 달성에 빨간불이 들어온 모습이다.

◇누적 매출 4052억, 목표치 64% 달성

올 1~3분기 솔루스첨단소재의 매출은 4052억원이다. 한 해의 75%가 지난 시점에 솔루스첨단소재의 연간 매출 목표 달성률은 64%다. 4분기 극적인 매출 규모 확대가 없다면 연간 매출 6300억원을 채우기 어렵다. 올들어 솔루스첨단소재의 평균 분기 매출은 1351억원으로 계산된다. 4분기 중 전기 대비 70~80% 수준의 매출 증가가 없다면 목표 달성은 어려운 상황이다.

전기차용 동박 사업이 예상만큼 매출을 내지 못하고 있는 영향으로 보인다. 솔루스첨단소재는 전기차용 동박 사업을 담당하는 전지박 사업부문의 올해 연매출이 3300억원이 될 것으로 예상해 왔다. 하지만 1~3분기 전지박 사업부문의 매출은 1681억원에 불과하다.

가이던스 달성이 매우 힘들어졌다. 내부적으로도 가이던스 달성 가능성이 불투명하다는 점을 인지하고 있는 것으로 보인다. 솔루스첨단소재 측은 매출 목표치에 변화가 있었는지를 묻는 질문에 "상황을 지켜봐야 할 것"이라고 답했다.

올 1분기와 2분기 IR자료를 통해 공개한 전사 매출 목표와 전지박 사업 매출 목표는 3분기 IR자료에서는 생략되기도 했다. 이에 대해 솔루스첨단소재 측은 "시장상황에 포커스를 두며 IR 자료에서 매출 목표를 제외한 것으로 알고 있다"고 설명했다.

◇수익성 개선도 난항, 내년 턴어라운드 기대

제시한 목표를 달성하지는 못하더라도 전년 대비 외형성장은 확실시되는 모습이다. 올 1~3분기 솔루스첨단소재의 누적 매출(4052억원)은 이미 지난해 연간 매출(4294억원)에 근접해졌다. 전지박 사업부문의 매출은 1681억원으로 지난해 연간 매출인 1546억원을 이미 뛰어넘었다.

단 올해 역시 흑자전환은 어려울 전망이다. 올 3분기 누적 영업적자는 431억원으로 나타났다. 지난해 1~3분기 영업적자(244억원)보다 규모가 두 배 확대된 것으로 나타났다.

수익성 개선을 위해 고부가가치 제품의 공급을 확대하겠다는 게 솔루스첨단소재의 계획이다. 솔루스첨단소재는 CCL 고객사를 거쳐 엔비디아에 인공지능(AI) 가속기향 동박을 공급하기로 돼있다. AI 가속기에 쓰이는 동박은 전기차 배터리보다 단가가 1.5배가량 높은 것으로 추정된다. 솔루스첨단소재 측은 "내년부터는 AI가속기향 동박 공급이 본격화돼 고부가 하이엔드 동박의 매출이 크게 증가할 것"이라고 전망했다.

증권사에서 예상하는 솔루스첨단소재의 턴어라운드 시점은 내년 상반기다. 고부가가치 제품 판매 확대로 인한 수익성 개선에 더해 내년부터 생산물량 자체가 많아질 전망이다. 헝가리 신규 공장이 올해 중 안정적으로 가동되면 솔루스첨단소재의 생산능력은 연산 1만5000톤에서 연산 3만8000톤으로 늘어나게 된다. 증권업계 관계자는 "전기차 수요 둔화가 이어지며 실적 개선이 지연되고 있다"며 "내년에는 유럽 수요 확대, 미국 고객사 주력 모델 판매 증가로 흑자전환이 예상된다"고 관측했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사