기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

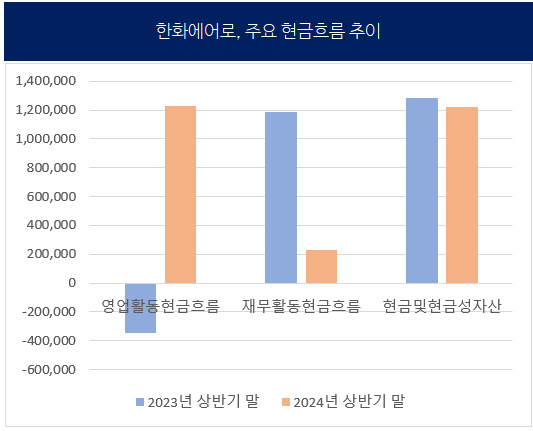

한화에어로스페이스의 올해 상반기 말 별도 기준 현금성자산은 1조2832억원이다. 지난해 말에는 8579억원이었다.

올해 상반기 동안 투자 이벤트가 다양했음에도 안정적인 현금 보유고를 유지했다. 한화에어로스페이스는 유·무형자산 취득액으로만 1642억원, 종속기업과 조인트벤처(JV), 관계기업에 대한 투자자산의 취득액으로는 2731억원을 지출했다.

영업에서 돈을 벌지 못했다는 점을 고려하면 이 회사의 곳간은 더욱 주목할 만하다. 한화에어로스페이스가 기록한 상반기 영업활동현금흐름은 별도 기준으로 마이너스(-) 3432억원으로, 작년 상반기 말 1조2323억원 대비 적자 전환했다.

미진했던 영업을 차입으로 보완한 모습이다. 한화에어로스페이스의 재무활동현금흐름은 1조1900억원 수준으로 전년 동기 2267억원 대비 424% 급증했다. 재무활동의 대부분은 만기가 1년 미만인 단기차입금으로 그 증가량이 2조6803억원에 달했다.

(단위: 백만원, 출처: 금융감독원 전자공시시스템)

빚내서 현금을 확보하는 데 인색하지 않게 된 모습이다. 이 회사의 차입금 및 사채 규모는 2022년 말까지도 1조원대에서 움직여 왔다. 그러나 재작년 말 2조원선을 터치하더니 작년 말에는 3조원, 올해 상반기 말에는 4조3244억원을 기록하고 있다.

차입금 조달의 흔적은 커버리지 지표에서 명확히 드러난다. 부채비율은 작년 상반기 350%에서 올해 상반기 말 396%로, 순차입금비율은 67%에서 93%로 높아졌다.

다만 쉽게 차입 카드를 놓진 못할 전망이다. 본업에서는 엔진 제조설비 증설이 한창인 데다 지난해 한화에어로스페이스의 지분 50%를 기반으로 설립된 한화그룹의 투자회사 한화퓨처프루프에도 현지 투자를 위한 추가 출자가 요구될 것으로 점쳐진다.

또 다른 이유는 바로 자회사인 한화오션(옛 대우조선해양) 때문이다. 한화에어로스페이스는 한화오션 지분 23.14%를 보유한 최대 주주다. 지난해 인수 당시 그룹에서 가장 많은 1조원을 넣었고 추가로 진행된 유상증자 때도 약 3122억원을 수혈했다.

한화오션에 대한 지원은 이제부터가 시작이라는 평가가 많다. 한화오션은 수십 년간의 부실을 털고 새 사업 기회를 찾고 있다. 투자 활동을 잡음 없이 해야 하는 중요한 시점인 만큼 한화에어로스페이스도 자금을 보태기 위해 차입을 계속 늘릴 필요가 있다.

이미 지원은 한창이다. 한화에어로스페이스는 지난 3월 한화오션이 980억원을 들여 싱가포르 부유식 해양 설비 전문 제조사 '다이나맥 홀딩스' 지분 23%를 확보하자 다음날 176억원으로 3% 매수, 해양플랜트 사업을 키우고자 하는 한화오션에 힘을 실었다.

그리고 올해 안까지는 한화오션과 함께 특수목적법인(SPC)을 통해 추가적인 다이나맥 홀딩스 지분 매수를 진행할 예정이다. 두 회사는 이번 매수에 약 6000억원을 투자할 계획이다. 매수가는 1주당 0.6싱가포르달러(약 616원)로 설정한 상황이다.