조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

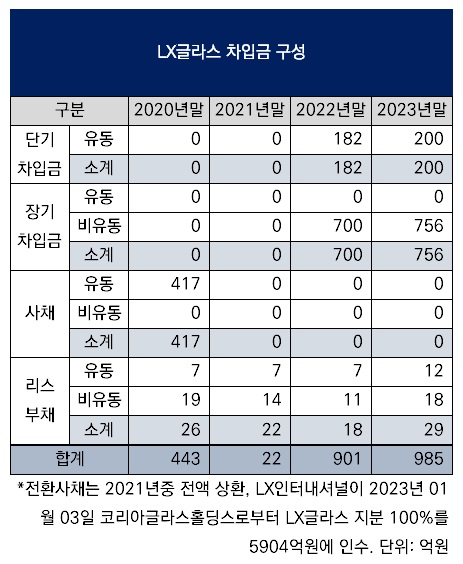

LX글라스(옛 한국유리공업)의 핵심 차입 전략은 전환사채(CB)에서 은행권 차입금으로 변화했다. 기존 대주주가 자금 공급 수단으로 인수한 CB를 전량 상환받은 직후 생긴 변화다. LX글라스는 복수 은행과 대출 약정을 맺고 있다. 우수한 현금창출력은 차입에 따른 이자를 충당하는 바탕이 되고 있다.

LX인터내셔널이 LX글라스를 자회사로 편입한 것은 지난해 1월이다. LX인터내셔널은 코리아글라스홀딩스가 보유하고 있던 LX글라스 지분 100%를 5904억원에 인수했다. 전액 구주 인수로 신주 인수(유상증자)에 투입한 자금은 없다. 코리아글라스홀딩스는 글랜우드프라이빗에쿼티(PE)가 2019년 12월 프랑스 생고뱅으로부터 한국유리공업 지분 100%를 약 3100억원에 인수하기 위해 설립한 특수목적법인(SPC)이다.

글랜우드PE는 한국유리공업 지분 인수 때 자금 공급 수단으로 한국유리공업이 발행한 CB를 인수했다. CB 발행규모는 1회차 100억원, 2회차 100억원, 3회차 100억원, 4회차 110억원으로 합산 410억원이었다. 각 CB 만기(5년), 표면이자율(3.80%), 전환가격(6만2549원) 등 대부분 조건은 동일했지만 만기이자율(3.80~6.80%)이나 전환비율(87.6~100%) 등 일부 조건에서 차이를 보였다.

2020년까지만 해도 LX글라스의 차입 전략은 CB로 일원화됐다. 소액 리스부채를 제외하면 은행권으로부터의 차입금은 없었다. 2020년말 LX글라스 총차입금(리스부채 포함)은 CB(417억원)와 리스부채(26억원)를 합한 443억원이었다.

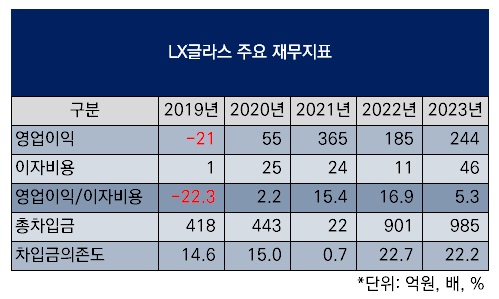

LX글라스는 2021년중 CB 전량을 상환했다. 이 때문에 2021년말에 이르러 LX글라스의 총차입금은 22억원으로 대폭 줄었다. 이 22억원은 전액 리스부채였다. CB 발행조건에는 3.80%의 표면이자율이 붙어있었기 때문에 글랜우드PE는 CB를 보유할 동안 이자를 수취하기도 했다. LX글라스가 CB와 리스부채에 대해 소요한 합산 이자비용은 2020년 25억원, 2021년 24억원이었다.

2022년부터 LX글라스는 차입 전략을 바꿨다. 기존 CB를 상환하면서 생긴 공백을 은행권 차입금으로 채웠다. CB를 포함한 추가 회사채 발행은 없었다. 은행권 차입금은 원화 단기차입금과 장기차입금으로 구성됐다. 2022년말 은행권 차입금은 단기차입금 182억원과 장기차입금 700억원을 합한 882억원이었다.

LX인터내셔널로 주인이 바뀐 이후에도 은행권 차입금 중심 차입 전략은 유지되고 있다. 지난해말 은행권 차입금은 단기차입금 200억원과 장기차입금 756억원을 합한 956억원이었다. 기존 CB 발행분보다 늘어난 것이다. 다만 LX글라스가 차입금에 대해 제공하고 있는 담보는 없다.

LX글라스 약정사항. 2023년 12월 31일 기준. 출처: LX글라스 감사보고서(2024.03.20)

이는 LX글라스가 국내 복수 은행과 대출 약정을 체결한 결과다. LX글라스는 지난해말 기준 산업은행과 시설자금대출 500억원, 운영자금대출 100억원, 단기한도대출 100억원의 합산 700억원 한도의 대출 약정을 체결하고 있다. 수출입은행과는 200억원 한도의 외화대출 약정을 체결하고 있다.

총차입금이 늘어난 데다 조달금리가 높아지면서 LX글라스가 부담해야 하는 이자비용도 증가했다. 지난해 이자비용은 46억원으로 2021년(24억원)의 약 두 배가 됐다. 지난해말 은행권 차입금에 매겨진 이자율은 4.82~5.09%로 CB에 매겨졌던 표면이자율 3.80%보다 높다.

그럼에도 LX글라스가 차입금을 늘릴 수 있는 이유는 우수한 재무건전성과 현금창출력 때문이다. 지난해말 LX글라스의 차입금의존도는 22.2%로 여전히 30%를 밑돈다. 영업이익도 2022년 185억원, 지난해 244억원 등 최근 4년(2020~2023년) 평균 212억원이었다. 이 때문에 이자 상환 능력을 보여주는 이자보상배율(영업이익/이자비용)은 지난해 5.3배였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >