국내 주요 기관들의 최고투자책임자(CIO)들은 대부분 3년 이하의 짧은 임기를 보낸다. 이 기간동안 다양한 투자 전략을 쌓더라도 임기 내에 성과가 발현되기는 힘들다. 오히려 차기 CIO 임기 때 전임자의 성과가 나타나는 경우가 대부분이다. 이에 주요 기관들의 성과를 10년 이상 장기 분석하는 것이 필요하다는 의견이 지배적이다. 다만 지금까지의 외부 평가는 주로 한 해마다 나오는 단편적인 성적표에 집중돼 있다. 더벨에서 국내 주요 기관들의 10년치 수익률과 자산 비중 변화 추이를 분석하고 역대 CIO들의 활동을 조명해본다.

사립학교교직원연금공단(사학연금)은 채권과 주식 위주의 포트폴리오를 운영하며 안정적인 자산운용 수익률을 꾀해왔다. 시장 상황에 맞게 적절한 투자 포트폴리오 전략을 짜며 대체적으로 두 자릿수 수익률을 유지해왔다.

대체투자 비중 확대는 향후 사학연금의 과제로 꼽힌다. 시장 불확실성에 대비하기 위해 여타 연기금이나 공제회들은 대부분 대체투자 확대에 방점을 찍고 있다. 전범식 신임 사학연금 최고투자책임자(CIO)는 프로젝트펀드 비중을 늘리면서도 사모대출(PDF) 등을 통해 안정성과 수익성을 동시에 꾀할 계획이다.

◇ 사학연금, 10년새 자산규모 '껑충'…고른 수익률 '눈길'

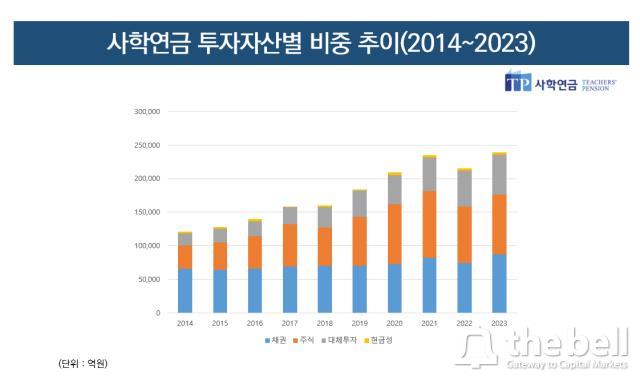

사학연금은 지난 10년간 투자자산 규모가 두 배 가까이 늘며 자본시장 '큰손' 반열에 올랐다. 지난 2014년 12조1061억원 수준이었던 투자자산 규모는 작년 말 기준 23조8958억원으로 증가했다. 채권과 주식 자산이 각각 전체의 30% 중반대로 높은 비중을 차지하고 있다. 대체투자 비중은 약 24% 정도다.

출처: 사학연금

1974년 준정부기관으로 설립된 사학연금은 약 44만명에 이르는 연금 가입자를 보유하고 있다. 약 50년간 수차례의 법 개정과 제도 개혁을 거치며 교직원과 함께하는 연금 복지기관으로 성장해왔다. 연기금 가운데 국민연금에 이어 두번째로 큰 기관투자자로 꼽힌다.

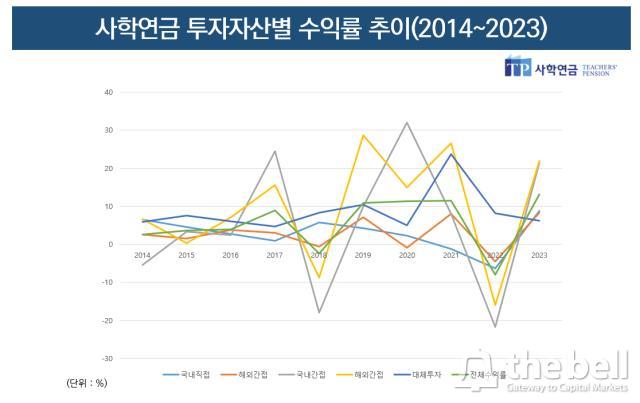

사학연금은 최근 5년간 안정감있는 수익률 성적표를 받았다. 2022년을 제외하고 2019년부터 꾸준히 두 자릿수 수익률을 기록하고 있다. 2019년 10.94%, 2020년 11.33%, 2021년 11.49%를 기록했다. 작년 말 13.09%로 창립 이래 두번째로 높은 수익률을 내 2022년 글로벌 금융시장 불황으로 입었던 손실을 만회했다.

채권과 주식 대신 대체투자 비중을 늘리고 해외 투자에 집중하는 등 투자 분산을 잘 이뤄낸 덕분으로 풀이된다. 대체투자 부문에서도 다른 연기금이나 공제회와 달리 수익률 방어를 잘 했다는 평가를 받는다. 2021년부터 코로나19로 인해 실물 부동산 경기가 하락했지만 안정성을 강조하는 코어(Core) 전략을 바탕으로 대체투자로 안정적인 수익을 달성한 것으로 분석된다.

◇ 대체투자 전략 변화 시동, 사모대출 비중 늘린다

전범식 신임 CIO는 올해부터 대체투자 비중을 확대할 계획을 세워두고 있다. 채권과 주식의 불확실성에 대비해 안정적이면서도 수익률 제고 효과를 꾀하겠다는 전략으로 풀이된다. 작년 11월 취임한 전 CIO는 사학연금이 대체투자팀을 신설했을 당시 팀원으로 합류했고 이후 현대증권 투자금융본부장으로 자리를 옮기며 대체투자사업부 대표까지 지냈다. 채권과 대체투자 분야에서 정통성과 전문성을 지닌 인재로 평가받고 있다.

출처: 사학연금

전 CIO는 현재의 고금리 상황을 활용할 '이자율 상품'에 주목하고 있다. 기존에는 에쿼티(Equity) 투자나 바이아웃(Buy out) 투자가 많았지만 투자 기간이 정해진 대출 비중을 점차 늘려 안정성을 높여가겠다는 전략이다. 현재 사학연금 전체 자산의 약 85%는 에쿼티 투자가 차지한다. 이를 중장기적으로 에쿼티 60%, 대출 40%로 바꿔나갈 계획이다. 중간 현금흐름 등을 확보해 현금 유동성을 늘리고 재투자 기회를 엿볼 토대를 마련하겠다는 것이다.

블라인드펀드 위주였던 대체투자 자산 비중에도 변화를 줄 계획이다. 프로젝트펀드 등 다양한 방식으로 출자하는 방안을 예고하고 있다. 블라인드펀드의 경우 GP(운용사)의 전략을 통제하기가 어려운 데다 회수 시기도 다소 길어질 수 있다는 단점이 있다. 이를 보완하기 위해 다른 기관들과 함께 리스크 검토를 통해 프로젝트펀드 검토에 시동을 걸겠다는 계획이다.

사학연금은 하반기 크레딧과 세컨더리(구주거래) 부문의 출자사업에 무게를 둘 것으로 보인다. 반면 과거보다 바이아웃 출자사업 규모는 줄어들 가능성이 높다. 안정적이면서도 엑시트(투자금 회수)를 통한 현금흐름 확보에 용이한 전략을 꾀하고 있는 것으로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >