GC녹십자가 신제품 '알리글로' 미국 출시 전 마지막 보릿고개를 지났다. 비용을 대폭 감축했음에도 2분기 매출과 영업이익이 모두 축소했고 순손실로도 전환했다.

하지만 기대는 있다. 하반기부터 알리글로의 미국향 매출이 반영되기 시작했기 때문이다.

◇하반기 알리글로 수확 앞두고 예견된 실적감소

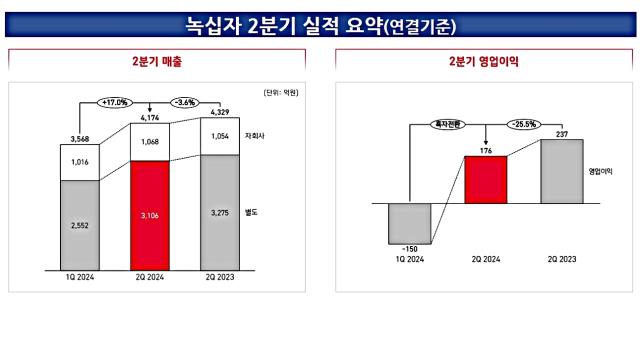

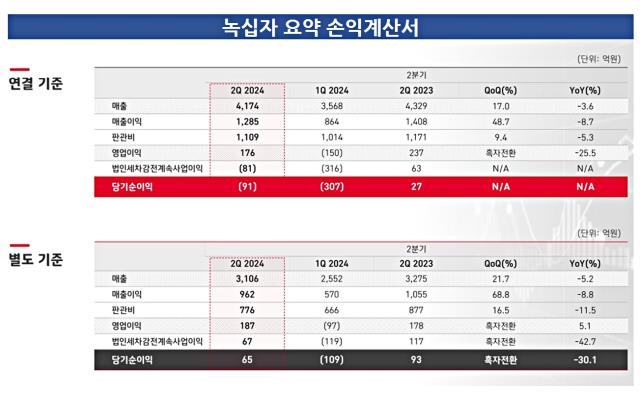

GC녹십자는 5일 연결기준 2분기 잠정 매출액 4174억원과 영업이익 176억원을 공시했다. 전년 동기 대비 매출액은 3.6%, 영업이익은 25.5% 줄었다. 같은 기간 순순실은 91억원으로 집계됐다. 전년대비 순손실 전환이다.

2분기 실적 감소는 예견된 일이었다. 하반기 혈액제제 알리글로의 미국 출시 전까지 실적을 올릴만한 특별한 이벤트가 없었다. 매출은 정체된 반면 알리글로 판매 준비로 인한 비용은 확대되며 매출과 영업이익 감소가 불가피했다.

시장 전망치보다 실적은 더 낮았다. 증권사들의 컨센서스는 매출액 4518억원, 영업이익 188억원이었다. 혈장 및 백신 부문 성장 정체와 중국 사업 위축을 원인으로 꼽았다. 예상치보다 매출이 크게 하회했다.

전년 동기와 비교하면 혈액제제와 백신 부문에서 약 100억원씩 매출이 감소했다. 작년 2분기 1021억원을 기록했던 혈액제제류는 올해 906억원으로 줄었다.

백신 역시 974억원에서 865억원으로 쪼그라들었다. 혈액제제류는 알리글로 생산을 위해 공급조절 한 영향이 컸다. 백신의 경우 해외 입찰경쟁에서 가격 경쟁이 붙으며 타격을 받았다는 분석이다.

GC녹십자는 비용절감에 안간힘을 쓰며 보릿고개를 넘고 있다. 별도 기준 GC녹십자가 2분기 쓴 판관비는 776억원으로 전년보다 11.5% 줄어들었다. GC녹십자는 작년 4분기부터 인력감축을 비롯한 고강도 비용감축을 진행 중이다.

이 시기만 넘기면 본격적인 수확의 시기가 기다리고 있다는 기대감이 있다. 7월 알리글로가 미국에서 론칭함으로써 현지 매출이 하반기부터 반영될 예정이기 때문이다. 업계에서 예상하는 첫 해 알리글로 매출은 600억원 수준이다. 내년에는 1500억원이 될 것으로 점쳐진다.

◇자회사 지씨셀 부진에 수익성 타격…단기간 내 탈피 어려워

반등을 꾀할 수 있는 GC녹십자와 달리 자회사의 부진은 숙제로 남는다. GC녹십자는 해외법인 외에도 녹십자엠에스, 녹십자웰빙, 지씨셀, 지씨지놈 등 자회사를 종속기업으로 두고 있다. 매출규모 면으로 보면 지씨셀, 녹십자웰빙, 녹십자엠에스 정도가 유의미한 영향을 미치고 있다고 볼 수 있다.

녹십자엠에스와 녹십자웰빙은 2분기 호실적을 냈다. 문제는 지씨셀이다. 지씨셀은 올해 2분기 454억원 매출과 27억원의 영업적자를 기록했다. 전년보다 매출이 4.6% 줄고 영업이익은 적자 전환했다. 당기순적자 폭도 64억원으로 확대했다.

GC녹십자는 지씨셀 지분 33.3%만 들고 있지만 GC녹십자가 최대주주로서 영업 및 재무 의사결정 권한을 갖고 있어 지씨셀을 종속기업으로 분류하고 있다. 지씨셀의 부진한 실적이 GC녹십자 연결실적에 반영되면서 수익에 영향을 미쳤다.

단적으로 영업이익에서 차이가 극명하게 드러난다. 별도기준 영업이익은 전년 동기 대비 5.1% 늘어난 반면 연결기준으로 계산 시 25.5% 감소했다. 당기순이익 역시 별도기준 흑자이지만 연결기준 적자가 된다.

GC녹십자는 매출이 감소했지만 비용을 더 많이 줄인 덕분에 수익개선 효과를 보였다. 하지만 연구개발 활동이 주를 이루는 지씨셀의 경우 임상에 진입하는 파이프라인이 많아지면서 비용을 줄이기 어려운 상황이다. 단시간 내 실적 개선을 꾀하기 어렵다는 점도 고민거리다.

GC녹십자는 "지씨셀 임상 진입과 미국법인의 알리글로 판관비 증가 등의 영향으로 수익이 하락했다"며 "이 외 차입금으로 인한 이자비용 상승, 관계기업투자손실 반영 등이 순이익에 영향을 미쳤다"고 말했다.

하지만 기대는 있다. 하반기부터 알리글로의 미국향 매출이 반영되기 시작했기 때문이다.

◇하반기 알리글로 수확 앞두고 예견된 실적감소

GC녹십자는 5일 연결기준 2분기 잠정 매출액 4174억원과 영업이익 176억원을 공시했다. 전년 동기 대비 매출액은 3.6%, 영업이익은 25.5% 줄었다. 같은 기간 순순실은 91억원으로 집계됐다. 전년대비 순손실 전환이다.

2분기 실적 감소는 예견된 일이었다. 하반기 혈액제제 알리글로의 미국 출시 전까지 실적을 올릴만한 특별한 이벤트가 없었다. 매출은 정체된 반면 알리글로 판매 준비로 인한 비용은 확대되며 매출과 영업이익 감소가 불가피했다.

시장 전망치보다 실적은 더 낮았다. 증권사들의 컨센서스는 매출액 4518억원, 영업이익 188억원이었다. 혈장 및 백신 부문 성장 정체와 중국 사업 위축을 원인으로 꼽았다. 예상치보다 매출이 크게 하회했다.

전년 동기와 비교하면 혈액제제와 백신 부문에서 약 100억원씩 매출이 감소했다. 작년 2분기 1021억원을 기록했던 혈액제제류는 올해 906억원으로 줄었다.

백신 역시 974억원에서 865억원으로 쪼그라들었다. 혈액제제류는 알리글로 생산을 위해 공급조절 한 영향이 컸다. 백신의 경우 해외 입찰경쟁에서 가격 경쟁이 붙으며 타격을 받았다는 분석이다.

GC녹십자는 비용절감에 안간힘을 쓰며 보릿고개를 넘고 있다. 별도 기준 GC녹십자가 2분기 쓴 판관비는 776억원으로 전년보다 11.5% 줄어들었다. GC녹십자는 작년 4분기부터 인력감축을 비롯한 고강도 비용감축을 진행 중이다.

이 시기만 넘기면 본격적인 수확의 시기가 기다리고 있다는 기대감이 있다. 7월 알리글로가 미국에서 론칭함으로써 현지 매출이 하반기부터 반영될 예정이기 때문이다. 업계에서 예상하는 첫 해 알리글로 매출은 600억원 수준이다. 내년에는 1500억원이 될 것으로 점쳐진다.

◇자회사 지씨셀 부진에 수익성 타격…단기간 내 탈피 어려워

반등을 꾀할 수 있는 GC녹십자와 달리 자회사의 부진은 숙제로 남는다. GC녹십자는 해외법인 외에도 녹십자엠에스, 녹십자웰빙, 지씨셀, 지씨지놈 등 자회사를 종속기업으로 두고 있다. 매출규모 면으로 보면 지씨셀, 녹십자웰빙, 녹십자엠에스 정도가 유의미한 영향을 미치고 있다고 볼 수 있다.

녹십자엠에스와 녹십자웰빙은 2분기 호실적을 냈다. 문제는 지씨셀이다. 지씨셀은 올해 2분기 454억원 매출과 27억원의 영업적자를 기록했다. 전년보다 매출이 4.6% 줄고 영업이익은 적자 전환했다. 당기순적자 폭도 64억원으로 확대했다.

GC녹십자는 지씨셀 지분 33.3%만 들고 있지만 GC녹십자가 최대주주로서 영업 및 재무 의사결정 권한을 갖고 있어 지씨셀을 종속기업으로 분류하고 있다. 지씨셀의 부진한 실적이 GC녹십자 연결실적에 반영되면서 수익에 영향을 미쳤다.

단적으로 영업이익에서 차이가 극명하게 드러난다. 별도기준 영업이익은 전년 동기 대비 5.1% 늘어난 반면 연결기준으로 계산 시 25.5% 감소했다. 당기순이익 역시 별도기준 흑자이지만 연결기준 적자가 된다.

GC녹십자는 매출이 감소했지만 비용을 더 많이 줄인 덕분에 수익개선 효과를 보였다. 하지만 연구개발 활동이 주를 이루는 지씨셀의 경우 임상에 진입하는 파이프라인이 많아지면서 비용을 줄이기 어려운 상황이다. 단시간 내 실적 개선을 꾀하기 어렵다는 점도 고민거리다.

GC녹십자는 "지씨셀 임상 진입과 미국법인의 알리글로 판관비 증가 등의 영향으로 수익이 하락했다"며 "이 외 차입금으로 인한 이자비용 상승, 관계기업투자손실 반영 등이 순이익에 영향을 미쳤다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사