호실적 이어지는 DL케미칼, 재무구조 개선 이어질까

10개 분기만에 부채비율 하락, 올들어 2분기 연속 흑자

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

DL케미칼의 전략은 '스페셜티'에 방점이 찍혀있다. 쓰임새는 다소 한정적이지만 부가가치가 높은 제품을 중심으로 사업을 확대해 견고한 수익구조를 만드는 방향이다. 범용 석유화학 제품의 경우 중국 기업들의 공세로 경쟁력을 잃을 위기에 처해있다.

스페셜티 사업 확대를 위해 DL케미칼은 인수합병(M&A)을 적극적으로 활용했다. 합성고무와 라텍스 생산 기업인 미국 카리플렉스와 접착제 및 도료·윤활제·의료용 장갑 등 사업을 전개하는 크레이튼을 인수했다.

미래 먹거리를 위한 투자였지만 DL케미칼의 재무부담이 커지는 결과로 돌아왔다. 올들어 뚜렷하게 개선된 실적을 내놓고 있는 상황이다. DL케미칼은 당분간 재무건전성을 확보하는데 집중할 것으로 전망된다.

◇10개 분기 만에 부채비율 하락

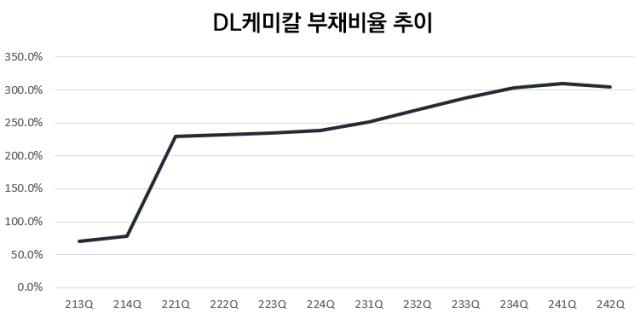

DL케미칼에 따르면 올 2분기 부채비율은 305%로 직전분기 대비 4%포인트(p) 낮아졌다. 부채가 212억원 줄었고 자본이 200억원 늘었다. 소폭의 변동이지만 의미가 없지 않다. DL케미칼의 부채비율은 2021년 3분기 이후 지난 1분기까지 10개 분기 동안 상승을 거듭했다. 부채비율이 하락세로 돌어선 것은 10개 분기, 즉 30개월 만이다.

차입금 규모는 3개 분기 만에 축소됐다. DL케미칼에 따르면 올 2분기 연결 총차입금은 4조3212억원으로 나타났다. 1분기에 비해 총차입금이 143억원 줄어들었다. 단 차입금 규모의 변동은 그리 크지 않아 차입금의존도 등 지표에 유의미한 영향이 있지는 않았다. 올 2분기 차입금의존도는 1분기와 같은 54%를 유지했다.

두드러지지는 않지만 재무구조 개선이 일어난 모습이다. 올들어 2개 분기 연속 이어진 호실적 덕분으로 보인다. DL케미칼의 올 상반기 매출은 1조167억원으로 전년 동기(7612억원) 대비 33.6% 늘었다. 영업이익은 같은 기간 400% 뛴 1569억원에 달했다.

DL케미칼의 재무구조는 크레이튼 인수 이후 크게 악화됐다. 2022년 편입된 크레이튼 인수를 위해 DL케미칼은 1조9000억원을 쏟았다. 또 크레이튼의 대출을 대환하기 위해 1조원여를 소요했다. 3조원에 가까운 금액을 크레이튼 인수에 쓴 셈이다.

출범 첫해인 2021년 78%였던 연결 부채비율은 2022년 239.6%로 치솟았다. 차입금의존도는 2021년 31.3%에서 2022년 48.6%로 상승했다. 이후 지난해에는 크레이튼 등의 실적 악화로 인한 적자로 DL케미칼의 재무구조가 또 한번 악화됐다. 올 1분기까지 여파가 이어지며 부채비율 및 차입금의존도가 지속 상승했다.

◇2분기 연속 흑자, 재무구조 개선 마중물

올 2분기 들어 조금이나마 재무구조가 개선될 수 있었던 배경에는 회사의 호실적이 있다. DL케미칼은 올 상반기 1조167억원의 매출을 거 뒀다. 전년 동기(7612억원) 대비 매출이 33.6% 늘어났다. 같은 기간 영업이익은 무려 400% 늘어난 1569억원이었다.

태양광 봉지재용 POE(폴리올레핀 엘라스토머)와 주력제품인 PB의 판매 호조가 실적 개선을 이끌었다. POE와 PB는 DL케미칼이 증설을 통해 생산능력을 확충한 제품이다. 특히 PB는 DL케미칼이 전세계 시장 점유율 1위를 유지하고 있는 제품이기도 하다. 생산능력을 확충, 판매량이 늘어나며 DL케미칼의 별도 기준 실적에 긍정적인 영향을 미쳤다.

DL케미칼의 자회사인 크레이튼 역시 올들어 적자를 벗어난 상태다. 단 올 2분기 크레이튼의 영업이익은 94억원으로 직전 분기(556억원) 대비 80% 넘게 줄었다. 이에 대해 DL케미칼 측은 "정기보수의 영향"이라고 설명했다. 추가적인 영업이익 상승 여력이 있다는 뜻으로 해석된다.

실적 개선이 이어질 경우 DL케미칼의 재무구조 개선이 가능해질 것으로 예상된다. DL케미칼이 지난 한 해 금융비용으로 투입한 금액은 2264억원에 달한다. 호실적으로 인한 현금유입이 이어지는 만큼 재무구조 개선에 총력을 쏟을 것으로 전망된다.

스페셜티 사업 확대를 위해 DL케미칼은 인수합병(M&A)을 적극적으로 활용했다. 합성고무와 라텍스 생산 기업인 미국 카리플렉스와 접착제 및 도료·윤활제·의료용 장갑 등 사업을 전개하는 크레이튼을 인수했다.

미래 먹거리를 위한 투자였지만 DL케미칼의 재무부담이 커지는 결과로 돌아왔다. 올들어 뚜렷하게 개선된 실적을 내놓고 있는 상황이다. DL케미칼은 당분간 재무건전성을 확보하는데 집중할 것으로 전망된다.

◇10개 분기 만에 부채비율 하락

DL케미칼에 따르면 올 2분기 부채비율은 305%로 직전분기 대비 4%포인트(p) 낮아졌다. 부채가 212억원 줄었고 자본이 200억원 늘었다. 소폭의 변동이지만 의미가 없지 않다. DL케미칼의 부채비율은 2021년 3분기 이후 지난 1분기까지 10개 분기 동안 상승을 거듭했다. 부채비율이 하락세로 돌어선 것은 10개 분기, 즉 30개월 만이다.

차입금 규모는 3개 분기 만에 축소됐다. DL케미칼에 따르면 올 2분기 연결 총차입금은 4조3212억원으로 나타났다. 1분기에 비해 총차입금이 143억원 줄어들었다. 단 차입금 규모의 변동은 그리 크지 않아 차입금의존도 등 지표에 유의미한 영향이 있지는 않았다. 올 2분기 차입금의존도는 1분기와 같은 54%를 유지했다.

두드러지지는 않지만 재무구조 개선이 일어난 모습이다. 올들어 2개 분기 연속 이어진 호실적 덕분으로 보인다. DL케미칼의 올 상반기 매출은 1조167억원으로 전년 동기(7612억원) 대비 33.6% 늘었다. 영업이익은 같은 기간 400% 뛴 1569억원에 달했다.

DL케미칼의 재무구조는 크레이튼 인수 이후 크게 악화됐다. 2022년 편입된 크레이튼 인수를 위해 DL케미칼은 1조9000억원을 쏟았다. 또 크레이튼의 대출을 대환하기 위해 1조원여를 소요했다. 3조원에 가까운 금액을 크레이튼 인수에 쓴 셈이다.

출범 첫해인 2021년 78%였던 연결 부채비율은 2022년 239.6%로 치솟았다. 차입금의존도는 2021년 31.3%에서 2022년 48.6%로 상승했다. 이후 지난해에는 크레이튼 등의 실적 악화로 인한 적자로 DL케미칼의 재무구조가 또 한번 악화됐다. 올 1분기까지 여파가 이어지며 부채비율 및 차입금의존도가 지속 상승했다.

◇2분기 연속 흑자, 재무구조 개선 마중물

올 2분기 들어 조금이나마 재무구조가 개선될 수 있었던 배경에는 회사의 호실적이 있다. DL케미칼은 올 상반기 1조167억원의 매출을 거 뒀다. 전년 동기(7612억원) 대비 매출이 33.6% 늘어났다. 같은 기간 영업이익은 무려 400% 늘어난 1569억원이었다.

태양광 봉지재용 POE(폴리올레핀 엘라스토머)와 주력제품인 PB의 판매 호조가 실적 개선을 이끌었다. POE와 PB는 DL케미칼이 증설을 통해 생산능력을 확충한 제품이다. 특히 PB는 DL케미칼이 전세계 시장 점유율 1위를 유지하고 있는 제품이기도 하다. 생산능력을 확충, 판매량이 늘어나며 DL케미칼의 별도 기준 실적에 긍정적인 영향을 미쳤다.

DL케미칼의 자회사인 크레이튼 역시 올들어 적자를 벗어난 상태다. 단 올 2분기 크레이튼의 영업이익은 94억원으로 직전 분기(556억원) 대비 80% 넘게 줄었다. 이에 대해 DL케미칼 측은 "정기보수의 영향"이라고 설명했다. 추가적인 영업이익 상승 여력이 있다는 뜻으로 해석된다.

실적 개선이 이어질 경우 DL케미칼의 재무구조 개선이 가능해질 것으로 예상된다. DL케미칼이 지난 한 해 금융비용으로 투입한 금액은 2264억원에 달한다. 호실적으로 인한 현금유입이 이어지는 만큼 재무구조 개선에 총력을 쏟을 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사