'군계일학' DL케미칼, 영업익 축포…재무개선 청신호

글로벌 점유율 1위 제품 'PB' 호황, 어깨 짓누르던 차입금 감축할까

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

분위기 반전에 어려움을 겪는 석유화학업계에서 홀로 웃는 기업이 있다. DL그룹의 화학 기업 DL케미칼이다. 글로벌 기준으로 점유율 1위를 기록하고 있는 폴리뷰텐(Polybutene, PB) 등 주요 제품들의 스프레드가 개선되면서 최근 업계에서 좀처럼 보기 힘든 영업이익률을 기록했다. 대규모 인수로 부담이 상당해진 재무구조 역시 개선에 힘을 받을 전망이다.

10일 금융감독원 전자공시시스템에 따르면 DL케미칼은 올해 1분기 매출과 영업이익으로 각각 1조2297억원, 1178억원을 기록했다. 연결 영업이익률은 9.6%다. 작년 1분기 매출 1조1192억원, 영업이익 184억원 대비 각각 9.8%, 6.4배 늘어났다.

호실적의 주 요인은 주요 제품인 PB다. PB는 산업용 윤활유와 타이어 실란트, 엔진오일 등 다양한 제품에 쓰이는 원재료로 DL케미칼이 글로벌 시장 점유율 1위(23%)를 차지하고 있는 화학 제품이다. 작년 2만톤 규모의 증설을 마치고 본격적으로 생산에 들어가면서 대규모 이익 창출에 기여했다. DL케미칼의 PB 연간 생산 능력은 22만톤이다.

실제 DL케미칼의 분기보고서에 따르면 폴리에틸렌(PE)·PB 등 DL케미칼의 주요 제품은 올해 1분기 톤 당 약 207만원으로 작년 189만원 대비 판가가 9.6% 상승했다. 여천NCC에서 들여오는 에틸렌 등 원재료 가격은 작년 104만원에서 올해 1분기 111만원대로 일부 상승했으나 판가 대비 적은 상승률을 보였다.

실적 개선이 더욱 반가운 이유는 그간 DL케미칼의 어깨를 눌러왔던 차입금의 압박을 벗어날 수 있는 발판이 마련됐기 때문이다. DL케미칼은 2020년 미국 크레이튼(Kraton)과 카리플렉스(Cariflex) 등 화학사를 인수하는 과정에서 차입금이 상당량 늘어났다.

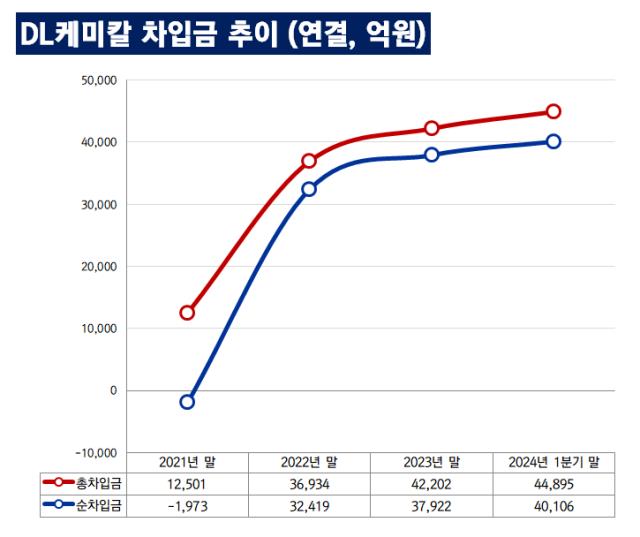

인수가 이뤄지기 전과 후의 총차입금은 눈에 띄게 큰 차이를 보인다. 2021년 말 DL케미칼의 총차입금은 1조2501억원이었다. 보유 현금은 그보다 많아 1973억원의 순현금 상태였다. 그랬던 회사가 1년 만에 차입금이 2조원 이상 늘어나 2022년 말 총차입금으로 3조6934억원을 기록했다. 올해 1분기 말 연결 총차입금과 순차입금은 각각 4조4895억원, 4조106억원이다.

빚과 함께 이자도 눈덩이처럼 불어났다. DL케미칼은 인수해온 기업들의 현금창출력을 더해도 이 이자를 감당하기 벅찼다. 2022년 영업이익과 이자비용은 각각 1910억원, 1330억원으로 이자보상배율 1배를 겨우 넘겼다. 작년에는 -396억원의 영업손실을 냈다. 이자비용은 2264억원이었다.

올해 1분기에도 620억원의 이자비용이 잡혔다. 영업이익이 이자비용을 상회하지만 여전히 과중한 수준이다. 순손익은 -153억원으로 2022년 적자 전환 이후 턴어라운드에는 실패하고 있다. DL케미칼로서는 찾아온 호황기에 가장 먼저 '빚 부담'을 낮춰야 하는 배경이다. DL케미칼의 올해 1분기 말 연결 부채비율은 311%다.

10일 금융감독원 전자공시시스템에 따르면 DL케미칼은 올해 1분기 매출과 영업이익으로 각각 1조2297억원, 1178억원을 기록했다. 연결 영업이익률은 9.6%다. 작년 1분기 매출 1조1192억원, 영업이익 184억원 대비 각각 9.8%, 6.4배 늘어났다.

호실적의 주 요인은 주요 제품인 PB다. PB는 산업용 윤활유와 타이어 실란트, 엔진오일 등 다양한 제품에 쓰이는 원재료로 DL케미칼이 글로벌 시장 점유율 1위(23%)를 차지하고 있는 화학 제품이다. 작년 2만톤 규모의 증설을 마치고 본격적으로 생산에 들어가면서 대규모 이익 창출에 기여했다. DL케미칼의 PB 연간 생산 능력은 22만톤이다.

실제 DL케미칼의 분기보고서에 따르면 폴리에틸렌(PE)·PB 등 DL케미칼의 주요 제품은 올해 1분기 톤 당 약 207만원으로 작년 189만원 대비 판가가 9.6% 상승했다. 여천NCC에서 들여오는 에틸렌 등 원재료 가격은 작년 104만원에서 올해 1분기 111만원대로 일부 상승했으나 판가 대비 적은 상승률을 보였다.

실적 개선이 더욱 반가운 이유는 그간 DL케미칼의 어깨를 눌러왔던 차입금의 압박을 벗어날 수 있는 발판이 마련됐기 때문이다. DL케미칼은 2020년 미국 크레이튼(Kraton)과 카리플렉스(Cariflex) 등 화학사를 인수하는 과정에서 차입금이 상당량 늘어났다.

인수가 이뤄지기 전과 후의 총차입금은 눈에 띄게 큰 차이를 보인다. 2021년 말 DL케미칼의 총차입금은 1조2501억원이었다. 보유 현금은 그보다 많아 1973억원의 순현금 상태였다. 그랬던 회사가 1년 만에 차입금이 2조원 이상 늘어나 2022년 말 총차입금으로 3조6934억원을 기록했다. 올해 1분기 말 연결 총차입금과 순차입금은 각각 4조4895억원, 4조106억원이다.

빚과 함께 이자도 눈덩이처럼 불어났다. DL케미칼은 인수해온 기업들의 현금창출력을 더해도 이 이자를 감당하기 벅찼다. 2022년 영업이익과 이자비용은 각각 1910억원, 1330억원으로 이자보상배율 1배를 겨우 넘겼다. 작년에는 -396억원의 영업손실을 냈다. 이자비용은 2264억원이었다.

올해 1분기에도 620억원의 이자비용이 잡혔다. 영업이익이 이자비용을 상회하지만 여전히 과중한 수준이다. 순손익은 -153억원으로 2022년 적자 전환 이후 턴어라운드에는 실패하고 있다. DL케미칼로서는 찾아온 호황기에 가장 먼저 '빚 부담'을 낮춰야 하는 배경이다. DL케미칼의 올해 1분기 말 연결 부채비율은 311%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >