카카오모빌리티 순항? 수수료 인하·상생사업 대비 관건

1Q 매출·영업이익 등 모두 성장 불구, 하반기 전망 '흐림'

카카오모빌리티가 올해 1분기 매출, 영업이익을 전년 대비 모두 늘리며 순조로운 출발을 알렸다. 외형 확대와 더불어 영업, 기타비용 등에서 효과적인 통제가 이뤄져 당기순이익 역시 크게 늘었다.

다만 올해 6월 이후부터 기존 대비 낮은 수수료율의 신규 가맹 상품을 내놓아야 할 상황인데다 수백억원대 상생 사업도 전개될 예정이란 점에서 아직 안심하기 어렵다. 수익 감소와 더불어 추가 비용 발생이 예상되는 만큼 실적 제고를 고민해야 한다.

현재 기댈 수 있는 구석 중 하나로 그간 꾸준히 투자했던 기술 경쟁력이 꼽힌다. 매출 대비 10% 이상을 연구개발비로 투자해 자율주행, 비용 효율화 솔루션 등을 누적해왔다. 이를 활용한 신사업과 수익 구조 개선 등이 기대요인이다.

◇매출·영업이익 고른 증가, 지방 카카오T 블루 가맹 사업도 호조

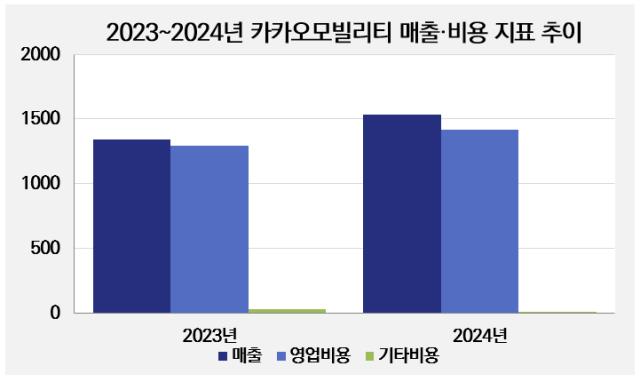

31일 카카오모빌리티의 올해 1분기 보고서에 따르면 이 기간 1534억원 매출, 115억원 영업이익을 기록했다. 지난해 동기 대비 매출은 14%, 영업이익은 134.9% 증가했다. 당기순이익도 76억원으로 늘면서 1년 사이 7배 넘게 확대됐다.

실적 호조세의 배경으론 외형 확대와 더불어 효과적인 비용 통제가 주효하게 작용했다. 영업비용의 경우 지난해 1분기보다 늘었지만 증가율이 9.38%로 매출성장률에 비하면 꽤 낮은 편으로 나타났다. 당기순이익에 영향을 주는 기타비용 역시 전년 동기 29억원에서 올해 1분기에는 10억원으로 크게 감소했다.

대구, 경북 등 시장에서의 가맹 택시 사업 성장도 힘을 보탰다. 카카오모빌리티 관계기업 중 하나인 디지티모빌리티의 올해 1분기 매출은 166억원으로 집계됐다. 전년 동기 대비 20% 증가한 규모다. 디지티모빌리티는 대구·경북 공식 파트너사로 카카오T 블루 가맹사업을 한다.

올해 첫 분기를 산뜻하게 시작했지만 문제는 6월부터다. 카카오모빌리티는 그간 상생을 골자로 택시 업계와 협의해왔다. 이에 따른 결과물로 설립 재단을 통해 3년간 200억원 상생 자금 출연, 현행 택시 가맹 수수료 인하 등이 결정됐다.

이에 따라 카카오모빌리티는 올해 6월부터 2.8% 수준 수수료의 신규 가맹 상품을 내놓기로 했고 하반기부터는 재단 상생 사업을 본격화한다. 현재보다 수수료 수익 감소가 불가피하고 더불어 상생 사업으로 인한 추가적인 비용 발생도 피하기 어렵다.

택시 업계와 상생안을 이수하는 만큼 정치권 등으로부터 공격받는 대외적인 리스크를 낮출 수 있다는 점은 긍정적이다. 하지만 카카오모빌리티의 주요 매출이 가맹 택시 사업을 통한 수수료 수익에서 나왔던 만큼 이를 충당할 전략을 모색해야 하는 시점이다.

◇매출 대비 연구개발비 10% 이상 집행, 누적 기술 타개책

앞선 수수료 수익 감소, 비용 증가 등 리스크에 맞설 타개책 중 하나는 신기술 개발과 수익원 다변화다. 카카오모빌리티는 그간 꾸준히 매출 대비 연구개발비 수준을 11~12% 수준으로 유지하며 기술 경쟁력 고도화에 집중해왔다. 올해 1분기에도 당기 매출 대비 11% 규모인 169억원을 지출한 바 있다.

이에 따라 카카오모빌리티에서 출원, 등록한 국내외 특허권은 109개에 달한다. 지난해 1분기 말 86개 수준에서 20개 넘게 늘었다. 연구조직에서 개발에 착수 중인 주요 기술도 30개에 가까워 늘어날 것으로 기대된다. 고객의 가격 수용 설득, 비용 최적화 등 솔루션도 포함된 만큼 향후 카카오모빌리티 수익 개선에 도움을 줄 전망이다.

연구개발을 뒷받침할 현금 여력은 아직 풍부한 상태다. 올해 1분기 말 보유 현금성자산(단기금융상품 포함)이 4627억원에 이른다. 현금 창출력 역시 올해 1분기 영업활동 현금흐름이 331억원 수준으로 지난해 1분기보다 17.4% 증가했다. 신규 수수료 정책 영향으로 향후 둔화될 수 있지만 이를 감안해도 상당한 규모다.

다만 올해 6월 이후부터 기존 대비 낮은 수수료율의 신규 가맹 상품을 내놓아야 할 상황인데다 수백억원대 상생 사업도 전개될 예정이란 점에서 아직 안심하기 어렵다. 수익 감소와 더불어 추가 비용 발생이 예상되는 만큼 실적 제고를 고민해야 한다.

현재 기댈 수 있는 구석 중 하나로 그간 꾸준히 투자했던 기술 경쟁력이 꼽힌다. 매출 대비 10% 이상을 연구개발비로 투자해 자율주행, 비용 효율화 솔루션 등을 누적해왔다. 이를 활용한 신사업과 수익 구조 개선 등이 기대요인이다.

◇매출·영업이익 고른 증가, 지방 카카오T 블루 가맹 사업도 호조

31일 카카오모빌리티의 올해 1분기 보고서에 따르면 이 기간 1534억원 매출, 115억원 영업이익을 기록했다. 지난해 동기 대비 매출은 14%, 영업이익은 134.9% 증가했다. 당기순이익도 76억원으로 늘면서 1년 사이 7배 넘게 확대됐다.

실적 호조세의 배경으론 외형 확대와 더불어 효과적인 비용 통제가 주효하게 작용했다. 영업비용의 경우 지난해 1분기보다 늘었지만 증가율이 9.38%로 매출성장률에 비하면 꽤 낮은 편으로 나타났다. 당기순이익에 영향을 주는 기타비용 역시 전년 동기 29억원에서 올해 1분기에는 10억원으로 크게 감소했다.

대구, 경북 등 시장에서의 가맹 택시 사업 성장도 힘을 보탰다. 카카오모빌리티 관계기업 중 하나인 디지티모빌리티의 올해 1분기 매출은 166억원으로 집계됐다. 전년 동기 대비 20% 증가한 규모다. 디지티모빌리티는 대구·경북 공식 파트너사로 카카오T 블루 가맹사업을 한다.

올해 첫 분기를 산뜻하게 시작했지만 문제는 6월부터다. 카카오모빌리티는 그간 상생을 골자로 택시 업계와 협의해왔다. 이에 따른 결과물로 설립 재단을 통해 3년간 200억원 상생 자금 출연, 현행 택시 가맹 수수료 인하 등이 결정됐다.

이에 따라 카카오모빌리티는 올해 6월부터 2.8% 수준 수수료의 신규 가맹 상품을 내놓기로 했고 하반기부터는 재단 상생 사업을 본격화한다. 현재보다 수수료 수익 감소가 불가피하고 더불어 상생 사업으로 인한 추가적인 비용 발생도 피하기 어렵다.

택시 업계와 상생안을 이수하는 만큼 정치권 등으로부터 공격받는 대외적인 리스크를 낮출 수 있다는 점은 긍정적이다. 하지만 카카오모빌리티의 주요 매출이 가맹 택시 사업을 통한 수수료 수익에서 나왔던 만큼 이를 충당할 전략을 모색해야 하는 시점이다.

◇매출 대비 연구개발비 10% 이상 집행, 누적 기술 타개책

앞선 수수료 수익 감소, 비용 증가 등 리스크에 맞설 타개책 중 하나는 신기술 개발과 수익원 다변화다. 카카오모빌리티는 그간 꾸준히 매출 대비 연구개발비 수준을 11~12% 수준으로 유지하며 기술 경쟁력 고도화에 집중해왔다. 올해 1분기에도 당기 매출 대비 11% 규모인 169억원을 지출한 바 있다.

이에 따라 카카오모빌리티에서 출원, 등록한 국내외 특허권은 109개에 달한다. 지난해 1분기 말 86개 수준에서 20개 넘게 늘었다. 연구조직에서 개발에 착수 중인 주요 기술도 30개에 가까워 늘어날 것으로 기대된다. 고객의 가격 수용 설득, 비용 최적화 등 솔루션도 포함된 만큼 향후 카카오모빌리티 수익 개선에 도움을 줄 전망이다.

연구개발을 뒷받침할 현금 여력은 아직 풍부한 상태다. 올해 1분기 말 보유 현금성자산(단기금융상품 포함)이 4627억원에 이른다. 현금 창출력 역시 올해 1분기 영업활동 현금흐름이 331억원 수준으로 지난해 1분기보다 17.4% 증가했다. 신규 수수료 정책 영향으로 향후 둔화될 수 있지만 이를 감안해도 상당한 규모다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사