올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

OK저축은행이 지난해 연체율 관리에 애를 먹었다. 1조원이 넘는 부동산 프로젝트파이낸싱(PF) 대출채권 연체율이 빠르게 상승하면서 전체 연체율도 이에 연동돼 급상승하는 모습이다. 부동산PF 이외에도 부동산업, 건설업 등 연체율도 상승세다. 여기에 더해 부동산 관련 기업대출에서 300억원이 넘는 거액 부실여신까지 발생했다.

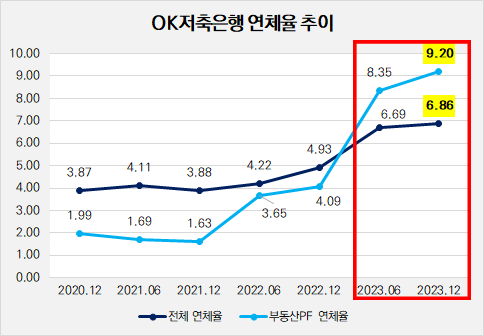

◇1조 규모 부동산PF 연체율 9.2%, 평균 연체율 끌어올렸다

지난해 말 기준 OK저축은행의 연체율은 6.86%로 나타났다. 이는 전체 79개 저축은행 가운데 35번째로 높은 수치로 중상위권에 속하는 수치다. 자산 규모 2위에 해당하는 OK저축은행은 덩치가 비슷한 경쟁사와 비교해 높은 연체율을 보이고 있다. 자산 1위 SBI저축은행은 4.91%, 자산 3위 한국투자저축은행은 5.14%의 연체율을 기록했다.

OK저축은행의 연체율은 2022년 말까지 3~4% 수준에서 관리됐다. 2020년 말에는 3.87%, 2021년 말에는 3.88%로 나타났고 이후 오름세가 계속됐다. 2022년 말 4.93%까지 오른 연체율은 지난해 6월 6.69%로 뛰었다.

OK저축은행 관계자는 "부동산PF 연체율이 높아지면서 전체 연체율이 높아지게 됐다"며 "총여신 자체도 줄어들고, 가계대출 연체율도 비교적 높아 복합적으로 안 좋은 상황이 지속되면서 평균 연체율이 많이 올라갔다"고 밝혔다.

(출처: 금융감독원, 단위: %)

OK저축은행의 전체 연체율은 부동산PF 연체율에 연동되는 특성을 보인다. 작년 말 기준 부동산PF 대출 잔액은 1조831억원으로 업계에서 가장 규모가 컸다. 2022년 12월 부동산PF 대출 잔액이 1조원을 넘었고, 고금리 장기화 기조가 시작되면서 연체율이 급증했다.

부동산PF 연체율은 2021년 12월 1.63%에 불과했으나 이듬해 말 4.09%까지 올랐다. 작년 6월 말에는 전년 말의 두 배에 이르는 8.35%까지 치솟았다. 부동산PF 연체율은 더 상승해 작년 말 9.2%로 나타났다. 부동산PF 연체율 상승 시기와 전체 연체율이 6%를 웃돌았던 시점이 일치하는 모습이다.

저축은행업계에선 부동산PF가 연체율 관리의 뇌관으로 꼽힌다. 그러나 OK저축은행의 경우 연체율이 높은 업종은 따로 있다. 작년 말 기준 건설업 연체율은 13.74%로 나타났다. 건설업 대출 잔액은 4994억원으로 부동산PF와 부동산업 대출 잔액 중 가장 적다. 그러나 연체액이 686억원으로 연체율이 세 업종 중 가장 높았다. 전체 부동산업 연체율은 8.35%였다.

◇부동산 대출에서 361억 부실여신 발생 '이중고'

OK저축은행은 기업대출에서 대기업이 차지하는 비중이 높아졌다. 2022년 말 대기업 비중이 3.2%였으나 2년 만인 2022년 말 5.2%로 2%p 상승했다. 지난해 말 기준 대기업 비중은 소폭 하락해 4.8%다. 대기업 대출은 상대적으로 부실 위험이 큰 중소기업보다는 연체율이 낮다. 다만 여전히 중소기업 대출이 95% 수준으로 압도적인 비중을 차지한다.

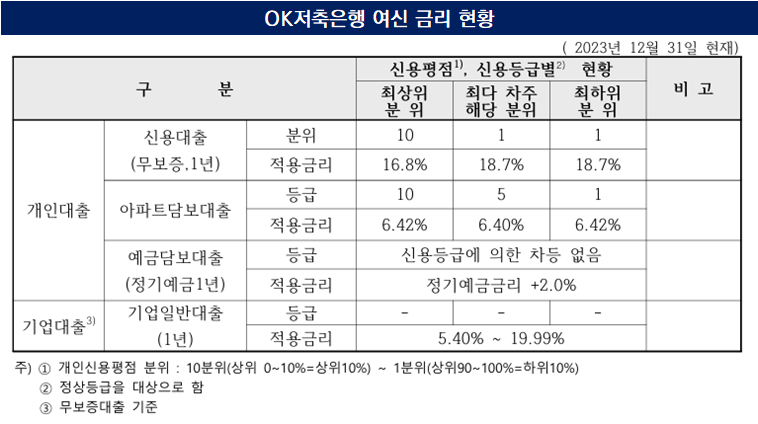

여신 금리 상승으로 기업대출에서 부실여신 관리가 까다로운 상황이다. 지난해 말 1년 만기 기업일반대출(무보증대출 기준)의 적용금리는 5.4~19.99%로 나타났다. 2020년 말 적용금리가 7.83%였던 것과 비교하면 최상단 기준 12.16%p 차이가 난다.

OK저축은행은 지난해 말 거액 부실여신이 발생하기도 했다. 공시에 따르면 부동산업을 영위하는 8개 법인에서 347억원의 부실여신이 발생했다. 추가로 개인대출 14억원에 대한 부실여신도 있어 부실여신은 모두 361억원이다. 작년 3분기 말 9억원에 불과했던 것과 비교하면 큰 폭으로 증가했다. 사업성 평가에서 '악화 우려'를 받았거나 연체 증가, 자본잠식 등이 원인으로 꼽혔다.

여신 금리 인상은 중저신용 차주들의 상환 능력도 떨어뜨렸다. 2022년 말과 지난해 말 개인대출별 최대 차주에 적용되는 금리를 살펴보면 △신용대출(무보증 1년) 18.7% △아파트담보대출 6.4% △예금담보대출 정기예금금리+2%로 나타났다. 2022년 말과 비교해 특히 신용대출 적용금리가 1.1%p 인상됐다.

눈에 띄는 건 소액신용대출 연체율이다. 소액신용대출이란 최상단 금리에 맞닿아 있는 300만원 이하의 신용대출 상품이다. OK저축은행은 소액신용대출 잔액이 커졌음에도 연체율이 하락하는 모습이다. 2021년 말 소액신용대출은 1973억원, 연체율은 7.77%였다. 2년 새 대출 규모는 3614억원으로 83.17% 증가했으나 연체율은 3.45%로 떨어졌다.

(출처: OK저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >