ROE는 -33%, PBR은 37배…꺼지지 않는 기대감

①광산 인수 후 고정비 부담 심화…고효율 원통형 4695 배터리 양산 '승부수'

편집자주

발포제와 케미칼 소재 사업자였던 금양은 LG·삼성·SK 등 대기업이 영위하는 K-배터리 산업에 과감히 뛰어들었다. 테슬라의 차세대 모델보다 효율이 좋은 4695 원통형 배터리를 최초로 개발하며 시장의 관심을 한몸에 받았다. 일시적 수요 둔화 현상인 '캐즘'이 찾아온 지금 금양의 실적은 뒷걸음질 치고 있지만 시가총액은 수조원대를 유지하고 있다. THE CFO는 금양의 현 재무 상황을 짚고 향후 투자계획에 따른 재무 상태를 전망한다.

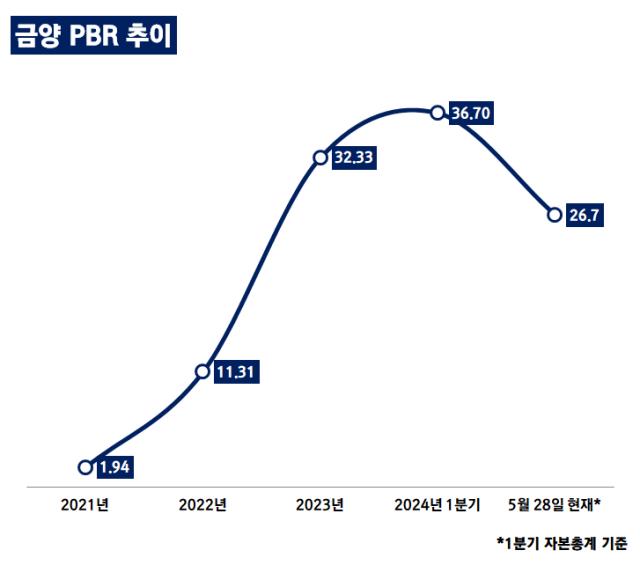

금양을 향한 시장의 관심이 꺼지지 않고 있다. 2022년 주가순자산비율(Price Book-value Ratio, PBR) 두 자릿수를 기록한 금양은 작년 PBR '절정'을 찍고 올해 역시 그 기세를 이어가고 있다. 와중에 자기자본이익률(ROE)은 마이너스(-)를 기록해 시장 기대감과 실제 재무 성과와의 괴리가 커지고 있다.

28일 금융감독원 전자공시시스템에 따르면 금양의 1분기 연결 기준 자본총계는 1829억원(지배기업 소유주 귀속분 기준)이다. 금양의 1분기 말 기준 시가총액 대비 PBR은 37배다. 현 주가를 기준으로 하면 PBR은 27배 수준으로 하락하나 여전히 매우 높은 수치다.

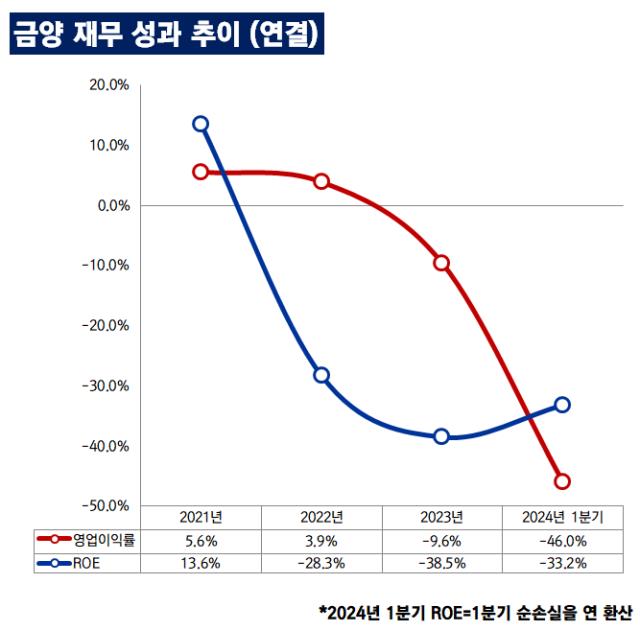

반면 2022년 순손익 적자 전환 후 올해 1분기까지 순이익을 내지 못하면서 ROE는 급격히 하락했다. 2021년까지 금양의 연결 ROE는 13.6%였으나 2022년과 작년 각각 -28.3%, -38.5%를 기록했다. 올해 1분기에도 순손실 157억원을 연 환산했을 때 금양의 ROE는 -33.2%다.

특히 작년 취득한 몽골 광산 등 무형자산이 본격적으로 상각되기 시작하면서 고정비 부담도 늘어났다. 금양의 올해 1분기 판관비는 262억원으로 작년 1분기 90억원 대비 약 3배 가량 증가했다. 262억원 중 66억원이 몽골 광산에서 발생한 무형자산상각비다. 작년 1분기에는 무형자산상각비가 '0원'이었다.

상각비는 고정비기 때문에 향후에도 금양의 실적 부담 요소로 작용한다. 매출 확보를 통해 고정비 부담을 줄여야 수익성과 ROE 모두를 챙길 수 있다.

PBR이 1이 넘으면 ROE가 투자자들의 요구수익률 대비 높다는 의미다. '마이너스' ROE를 기록함에도 금양의 PBR이 두 자릿수를 기록한다는 점은 그만큼 금양의 미래에 대한 시장의 기대감이 크다는 것을 시사한다.

금양은 배터리 핵심 광물부터 소재, 셀 공장 등 배터리 밸류체인 전반에 걸친 투자 계획을 발표했다. 금양은 2022년 11월 콩고민주공화국의 리튬 광산(CHARLIZE RESSOURCES SAS)의 지분 60%를 267억원에 취득했다. 이어 작년 6월 몽골 광산 탐사 및 개발 회사인 (MONLAA LLC)와 양극재 생산 기업인 '에스엠랩'의 지분을 취득하기도 했다. 작년 금양이 자회사 지분 취득에 쓴 현금만 별도 기준 2042억원이다.

핵심은 현재 발표된 원통형 배터리 가운데 가장 높은 기술력을 요하는 '4695 배터리(지름 46mm·높이 95mm)'에 대한 투자계획이다. 금양은 작년 6월 R&D 센터 건설에 320억원을 투입했다. 또 기장 지역에 공장 건설을 위한 1조2000억원의 투자 계획을 밝히기도 했다. 금양은 내년부터 4695 배터리 '1억셀 양산'에 들어간다고 발표했다.

4695 배터리는 테슬라의 차세대 규격인 4680 배터리보다 에너지 밀도가 더 높다는 특징이 있다. 완충 시간도 4680 대비 빠르다. 삼성SDI 등 기존 원통형 배터리 업체들이 모두 개발에 나서고 있지만 4695 배터리 개발을 공식화한 곳은 금양이 유일하다.

28일 금융감독원 전자공시시스템에 따르면 금양의 1분기 연결 기준 자본총계는 1829억원(지배기업 소유주 귀속분 기준)이다. 금양의 1분기 말 기준 시가총액 대비 PBR은 37배다. 현 주가를 기준으로 하면 PBR은 27배 수준으로 하락하나 여전히 매우 높은 수치다.

반면 2022년 순손익 적자 전환 후 올해 1분기까지 순이익을 내지 못하면서 ROE는 급격히 하락했다. 2021년까지 금양의 연결 ROE는 13.6%였으나 2022년과 작년 각각 -28.3%, -38.5%를 기록했다. 올해 1분기에도 순손실 157억원을 연 환산했을 때 금양의 ROE는 -33.2%다.

특히 작년 취득한 몽골 광산 등 무형자산이 본격적으로 상각되기 시작하면서 고정비 부담도 늘어났다. 금양의 올해 1분기 판관비는 262억원으로 작년 1분기 90억원 대비 약 3배 가량 증가했다. 262억원 중 66억원이 몽골 광산에서 발생한 무형자산상각비다. 작년 1분기에는 무형자산상각비가 '0원'이었다.

상각비는 고정비기 때문에 향후에도 금양의 실적 부담 요소로 작용한다. 매출 확보를 통해 고정비 부담을 줄여야 수익성과 ROE 모두를 챙길 수 있다.

PBR이 1이 넘으면 ROE가 투자자들의 요구수익률 대비 높다는 의미다. '마이너스' ROE를 기록함에도 금양의 PBR이 두 자릿수를 기록한다는 점은 그만큼 금양의 미래에 대한 시장의 기대감이 크다는 것을 시사한다.

금양은 배터리 핵심 광물부터 소재, 셀 공장 등 배터리 밸류체인 전반에 걸친 투자 계획을 발표했다. 금양은 2022년 11월 콩고민주공화국의 리튬 광산(CHARLIZE RESSOURCES SAS)의 지분 60%를 267억원에 취득했다. 이어 작년 6월 몽골 광산 탐사 및 개발 회사인 (MONLAA LLC)와 양극재 생산 기업인 '에스엠랩'의 지분을 취득하기도 했다. 작년 금양이 자회사 지분 취득에 쓴 현금만 별도 기준 2042억원이다.

핵심은 현재 발표된 원통형 배터리 가운데 가장 높은 기술력을 요하는 '4695 배터리(지름 46mm·높이 95mm)'에 대한 투자계획이다. 금양은 작년 6월 R&D 센터 건설에 320억원을 투입했다. 또 기장 지역에 공장 건설을 위한 1조2000억원의 투자 계획을 밝히기도 했다. 금양은 내년부터 4695 배터리 '1억셀 양산'에 들어간다고 발표했다.

4695 배터리는 테슬라의 차세대 규격인 4680 배터리보다 에너지 밀도가 더 높다는 특징이 있다. 완충 시간도 4680 대비 빠르다. 삼성SDI 등 기존 원통형 배터리 업체들이 모두 개발에 나서고 있지만 4695 배터리 개발을 공식화한 곳은 금양이 유일하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >