외형 확장한 대상웰라이프, 넥스트 스텝은 현금창출

③천안 2공장 증설 등 인프라 강화, 자본적지출 등 여파로 잉여현금은 부족

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

대상웰라이프는 창립 이후 지속적인 외형 확장에 집중하고 있다. 대상그룹에서 건강·뉴트리션 사업을 책임지고 있는 만큼 시장 지배력 강화를 위한 설비 투자 등이 추진 중이다. 이를 통해 자체 브랜드 출시와 안정적인 매출 성장 등을 기록하고 있다.

다만 생산설비 증설 등의 투자는 회사의 잉여현금흐름 창출에 제약이 되기도 했다. 자본적지출(CAPEX)의 증가로 2021년 이후부터는 잉여현금흐름이 음수에 머물고 있다. 작년 말의 경우 자본적지출은 줄었으나 순영업활동현금흐름(NCF) 자체가 감소한 영향이 컸다.

◇대상㈜ 분사 5년...매출 '491억→2750억' 성장

대상웰라이프는 1995년 대상㈜의 건강사업부 내 환자식 사업으로 출발한 기업이다. 현재와 같은 사업구조를 갖추게 된 시기는 2017년 10월 대상㈜의 건강사업부문이 분사(영업양수)되면서부터다. 이 과정에서 대상웰라이프는 지주사 대상홀딩스의 자회사로 바뀌게 됐다. 대상홀딩스는 올해 3월 말 기준으로 대상웰라이프의 지분 95.24%를 보유하고 있다.

대상㈜에서 독립한 대상웰라이프는 본격적인 사업 확장에 돌입했다. 이를 위해 환자식에 국한되었던 사업 영역을 건강기능식품 등의 가공·도소매업까지 넓혔다. 현재 대상웰라이프가 보유한 브랜드는 뉴케어(환자용 영양식)와 클로렐라(기능성 원료), 마이밀(단백질 음료) 등이다. 이중 환자용 식품 판매의 경우 시장 점유율 선두를 유지하고 있다.

사업 경쟁력 강화를 위한 인프라투자 등도 병행됐다. 뉴케어 생산 설비와 천안2공장 라인 증설 등이 추진됐다. 대상웰라이프의 천안2공장 증설 등은 2019년부터 2021년까지 지속됐으며 이 시기에 사용된 투자금은 약 500억원 규모다.

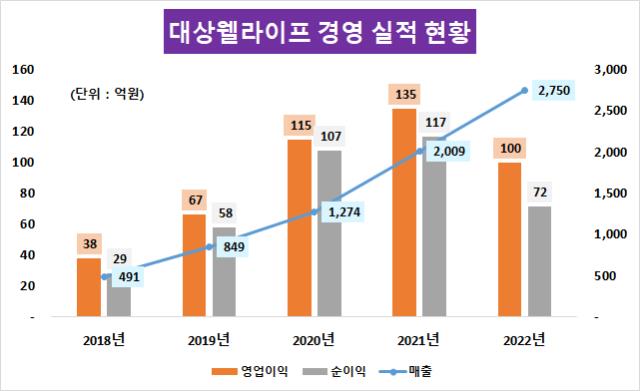

브랜드 개발과 생산능력 강화 등은 대상웰라이프의 매출 증대로 이어졌다. 2018년 말 기준 491억원 규모였지만 이듬해부터 매년 증가했다. 2020년에 1274억원을 기록하며 처음으로 1000억원을 넘어섰고 작년 말에는 2750억원까지 늘었다. 영업이익률(EBIT/매출)의 경우 2018년부터 2020년 사이에는 7~8%를 유지하며 높은 영업수익성을 기록하기도 했다.

이러한 매출 성장을 주도한 브랜드는 뉴케어였다. 2019년부터 2022년까지 관련 브랜드가 회사 전체 매출의 71.8%를 차지했기 때문이다. 뉴케어가 대상웰라이프의 캐시카우(Cash Cow) 역할을 맡으며 이외 제품군인 프로틴과 건기식의 성장을 지원했다는 얘기다.

자본잠식을 빠르게 해소한 부분도 주목할 만한 부분이다. 대상㈜에서 영업양수에 필요한 330억원 규모의 자금이 소요되면서 2018년 말 기준으로 완전자본잠식 상태였다. 하지만 2019년부터 수익성 제고가 이뤄지기 시작하면서 이익잉여금 또한 늘어나게 됐다. 그 결과 대상웰라이프는 2019년 말 기준으로 39억7900만원 규모의 자본총계를 기록하며 자본잠식에서 벗어나게 됐다.

◇하락한 영업수익...잉여현금 창출은 과제

대상웰라이프가 창립 이후 안정적인 실적을 기록하기는 했지만 최근 들어서는 다소 주춤하는 분위기다. 7% 내외를 유지하면 영업이익률이 2021년 이후로는 급격하게 하락하고 있기 때문이다. 2021년의 기록한 영업이익률은 6.7%였으며 이듬해에는 3.6%까지 떨어지기도 했다.

2021년의 경우 사업 확장을 위한 광고선전비 등 판매관리비의 부담이 증가한 영향이 컸다. 작년에는 판매관리비 부담 지속되는 가운데 원부자재 매입 가격 상승에 따라 매출원가율이 높아진 영향이 컸다.

대상웰라이프가 시장 내 안정적인 점유율 확보를 위해서는 판촉 활동 등이 당분간은 필요한 상황인 만큼 판관비의 부담은 지속될 가능성이 크다는 게 업계 평가다. 아울러 지난해 중 매입된 재고자산의 비용화 시점을 고려할 경우 단기적으로는 영업수익성을 개선하기 어려울 것으로 풀이된다.

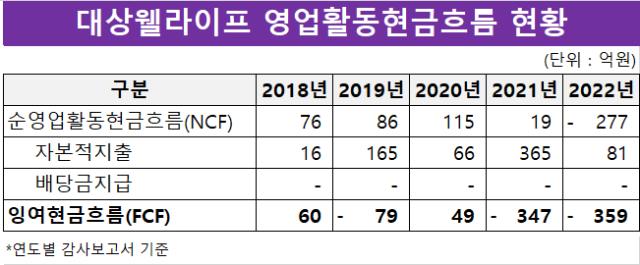

공장 증설 등에 투입된 자금으로 부족해진 잉여현금흐름 또한 해결해야 할 과제 중 하나다. 대상의 상각전영업이익(EBITDA) 규모는 2018년 45억원 규모에서 2021년 이후 150억원 수준까지 증가했다. 하지만 생산능력(CAPA)부족에 따른 신공장 투자가 이뤄졌고 이는 대상웰라이프의 잉여현금흐름의 감소로이어졌다.

또한 CAPA증가에 따른 초기재고 확보로 2021년부터 자금 소요 규모가 증가하기 시작했다. 2022년에는 원부자재 단가 상승에 따라 재고관련 운전자금 규모가 크게 늘었다. 그 결과 회사의 잉여현금흐름은 2021년과 2022년에 각각 마이너스(-)346억원과 -359억원을 기록하며 부의 흐름을 보이게 됐다.

잉여현금흐름에 영향을 주는 자본적지출의 경우 2021년에 365억원을 사용해 지난 5년 중 규모가 가장 크기도 했다. 같은 기간 대상웰라이프는 순영업활동현금흐름 자체도 축소됐다. 2020년 말 115억원 규모였던 순영업활동현금흐름은 이듬해 19억원으로 줄었다. 작년 말 기준으로는 -277억원을 기록했다.

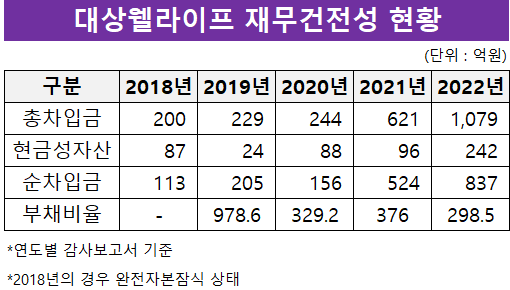

다만 재무건전성 측면에서 부채비율이 점진적으로 축소되고 있는 부분은 고무적인 상황이다. 대상웰라이프의 부채비율은 2019년 말 기준으로 978%까지 치솟기도 했다. 하지만 이듬해 329%까지 감소했고 지난해 말 기준으로는 298%까지 줄어든 상황이다.

이 과정에서 지주사 대상홀딩스는 모회사 차원의 지원을 아끼지 않았다. 2018년의 경우 유상증자를 통해 150억원의 자금을 수혈했다. 작년 역시 100억원 규모의 유증을 단행하기도 했다. 올해 3월 말 기준 차입금 지급보증의 한도는 608억원이기도 하다.

대상웰라이프 관계자는 "연초까지 이어진 높은 환율의 영향이 하반기에는 줄어든 상황이며 공장가동률은 100%에 근접해 수익성 개선으로 이어질 것으로 보인다"며 "영업이익 증가가 재무건전성 제고를 이끌고 있는 만큼 올 하반기 수익성 개선에 따라 부채비율 또한 큰 폭으로 감소할 것"이라고 말했다.

다만 생산설비 증설 등의 투자는 회사의 잉여현금흐름 창출에 제약이 되기도 했다. 자본적지출(CAPEX)의 증가로 2021년 이후부터는 잉여현금흐름이 음수에 머물고 있다. 작년 말의 경우 자본적지출은 줄었으나 순영업활동현금흐름(NCF) 자체가 감소한 영향이 컸다.

◇대상㈜ 분사 5년...매출 '491억→2750억' 성장

대상웰라이프는 1995년 대상㈜의 건강사업부 내 환자식 사업으로 출발한 기업이다. 현재와 같은 사업구조를 갖추게 된 시기는 2017년 10월 대상㈜의 건강사업부문이 분사(영업양수)되면서부터다. 이 과정에서 대상웰라이프는 지주사 대상홀딩스의 자회사로 바뀌게 됐다. 대상홀딩스는 올해 3월 말 기준으로 대상웰라이프의 지분 95.24%를 보유하고 있다.

대상㈜에서 독립한 대상웰라이프는 본격적인 사업 확장에 돌입했다. 이를 위해 환자식에 국한되었던 사업 영역을 건강기능식품 등의 가공·도소매업까지 넓혔다. 현재 대상웰라이프가 보유한 브랜드는 뉴케어(환자용 영양식)와 클로렐라(기능성 원료), 마이밀(단백질 음료) 등이다. 이중 환자용 식품 판매의 경우 시장 점유율 선두를 유지하고 있다.

사업 경쟁력 강화를 위한 인프라투자 등도 병행됐다. 뉴케어 생산 설비와 천안2공장 라인 증설 등이 추진됐다. 대상웰라이프의 천안2공장 증설 등은 2019년부터 2021년까지 지속됐으며 이 시기에 사용된 투자금은 약 500억원 규모다.

브랜드 개발과 생산능력 강화 등은 대상웰라이프의 매출 증대로 이어졌다. 2018년 말 기준 491억원 규모였지만 이듬해부터 매년 증가했다. 2020년에 1274억원을 기록하며 처음으로 1000억원을 넘어섰고 작년 말에는 2750억원까지 늘었다. 영업이익률(EBIT/매출)의 경우 2018년부터 2020년 사이에는 7~8%를 유지하며 높은 영업수익성을 기록하기도 했다.

이러한 매출 성장을 주도한 브랜드는 뉴케어였다. 2019년부터 2022년까지 관련 브랜드가 회사 전체 매출의 71.8%를 차지했기 때문이다. 뉴케어가 대상웰라이프의 캐시카우(Cash Cow) 역할을 맡으며 이외 제품군인 프로틴과 건기식의 성장을 지원했다는 얘기다.

자본잠식을 빠르게 해소한 부분도 주목할 만한 부분이다. 대상㈜에서 영업양수에 필요한 330억원 규모의 자금이 소요되면서 2018년 말 기준으로 완전자본잠식 상태였다. 하지만 2019년부터 수익성 제고가 이뤄지기 시작하면서 이익잉여금 또한 늘어나게 됐다. 그 결과 대상웰라이프는 2019년 말 기준으로 39억7900만원 규모의 자본총계를 기록하며 자본잠식에서 벗어나게 됐다.

◇하락한 영업수익...잉여현금 창출은 과제

대상웰라이프가 창립 이후 안정적인 실적을 기록하기는 했지만 최근 들어서는 다소 주춤하는 분위기다. 7% 내외를 유지하면 영업이익률이 2021년 이후로는 급격하게 하락하고 있기 때문이다. 2021년의 기록한 영업이익률은 6.7%였으며 이듬해에는 3.6%까지 떨어지기도 했다.

2021년의 경우 사업 확장을 위한 광고선전비 등 판매관리비의 부담이 증가한 영향이 컸다. 작년에는 판매관리비 부담 지속되는 가운데 원부자재 매입 가격 상승에 따라 매출원가율이 높아진 영향이 컸다.

대상웰라이프가 시장 내 안정적인 점유율 확보를 위해서는 판촉 활동 등이 당분간은 필요한 상황인 만큼 판관비의 부담은 지속될 가능성이 크다는 게 업계 평가다. 아울러 지난해 중 매입된 재고자산의 비용화 시점을 고려할 경우 단기적으로는 영업수익성을 개선하기 어려울 것으로 풀이된다.

공장 증설 등에 투입된 자금으로 부족해진 잉여현금흐름 또한 해결해야 할 과제 중 하나다. 대상의 상각전영업이익(EBITDA) 규모는 2018년 45억원 규모에서 2021년 이후 150억원 수준까지 증가했다. 하지만 생산능력(CAPA)부족에 따른 신공장 투자가 이뤄졌고 이는 대상웰라이프의 잉여현금흐름의 감소로이어졌다.

또한 CAPA증가에 따른 초기재고 확보로 2021년부터 자금 소요 규모가 증가하기 시작했다. 2022년에는 원부자재 단가 상승에 따라 재고관련 운전자금 규모가 크게 늘었다. 그 결과 회사의 잉여현금흐름은 2021년과 2022년에 각각 마이너스(-)346억원과 -359억원을 기록하며 부의 흐름을 보이게 됐다.

잉여현금흐름에 영향을 주는 자본적지출의 경우 2021년에 365억원을 사용해 지난 5년 중 규모가 가장 크기도 했다. 같은 기간 대상웰라이프는 순영업활동현금흐름 자체도 축소됐다. 2020년 말 115억원 규모였던 순영업활동현금흐름은 이듬해 19억원으로 줄었다. 작년 말 기준으로는 -277억원을 기록했다.

다만 재무건전성 측면에서 부채비율이 점진적으로 축소되고 있는 부분은 고무적인 상황이다. 대상웰라이프의 부채비율은 2019년 말 기준으로 978%까지 치솟기도 했다. 하지만 이듬해 329%까지 감소했고 지난해 말 기준으로는 298%까지 줄어든 상황이다.

이 과정에서 지주사 대상홀딩스는 모회사 차원의 지원을 아끼지 않았다. 2018년의 경우 유상증자를 통해 150억원의 자금을 수혈했다. 작년 역시 100억원 규모의 유증을 단행하기도 했다. 올해 3월 말 기준 차입금 지급보증의 한도는 608억원이기도 하다.

대상웰라이프 관계자는 "연초까지 이어진 높은 환율의 영향이 하반기에는 줄어든 상황이며 공장가동률은 100%에 근접해 수익성 개선으로 이어질 것으로 보인다"며 "영업이익 증가가 재무건전성 제고를 이끌고 있는 만큼 올 하반기 수익성 개선에 따라 부채비율 또한 큰 폭으로 감소할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >